·聚焦:人工智能、芯片等行业

欢迎各位客官关注、转发

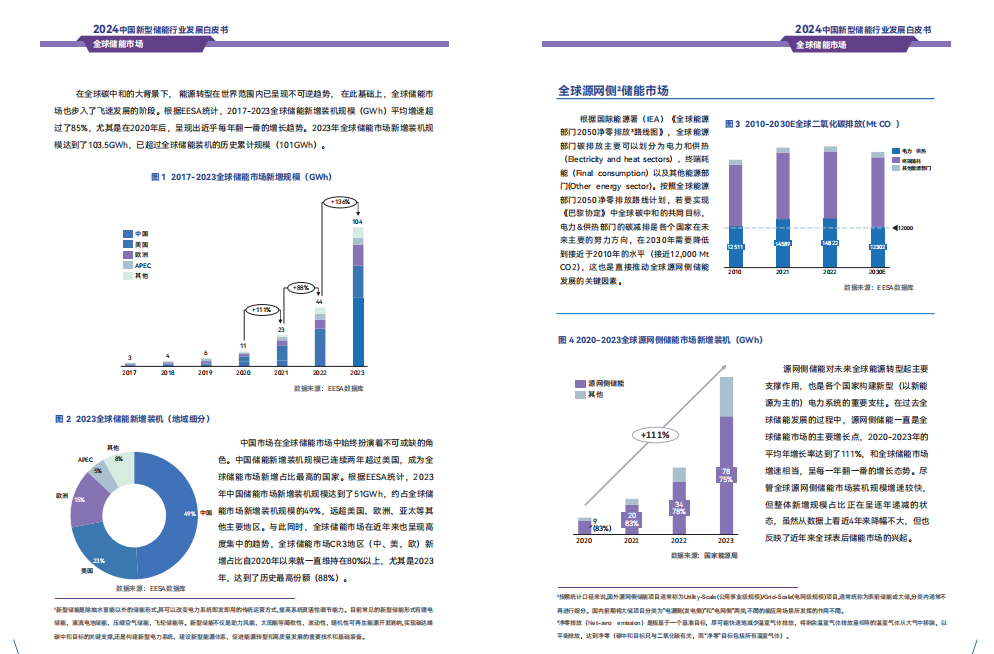

根据EESA统计,2017-2023全球储能新增装机规模(GWh)平均增速超过了85%,尤其是在2020年后,呈现出近乎每年翻一番的增长趋势。

2023年全球储能市场新增装机规模达到了103.5GWh,已超过全球储能装机的历史累计规模(101GWh)。中国市场在全球储能市场中始终扮演着不可或缺的角色。

中国储能新增装机规模已连续两年超过美国,成为全球储能市场新增占比最高的国家。根据EESA统计,2023年中国储能市场新增装机规模达到了51GWh,约占全球储能市场新增装机规模的49%,远超美国、欧洲、亚太等其他主要地区。

与此同时,全球储能市场在近年来也呈现高度集中的趋势,全球储能市场CR3地区(中、美、欧)新增占比自2020年以来就一直维持在80%以上,尤其是2023年,达到了历史最高份额(88%)。

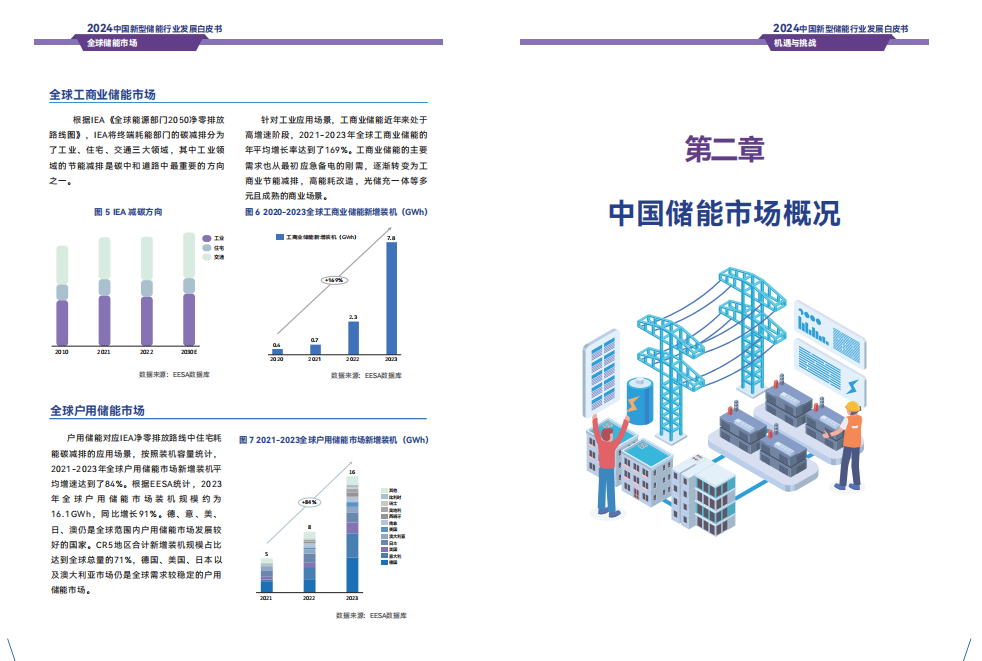

根据IEA《全球能源部门2050净零排放路线图》,IEA将终端耗能部门的碳减排分为了工业、住宅、交通三大领域,其中工业领域的节能减排是碳中和道路中最重要的方向之一。

针对工业应用场景,工商业储能近年来处于高增速阶段,2021-2023年全球工商业储能的年平均增长率达到了169%。

工商业储能的主要需求也从最初应急备电的刚需,逐渐转变为工商业节能减排,高能耗改造,光储充一体等多元且成熟的商业场景。

政策驱动下,我国源网侧储能逐渐形成了“容量租赁、容量补偿、电能量交易、辅助服务”等多元化的盈利模式。根据各地政策推进速度的差异,其盈利模式略有区别。

部分成熟市场政策出台密集,独立储能盈利模式更为明确:山东、山西、蒙西等地区是我国首批电力现货市场建设区域,现货市场峰谷价差较为可观,存在一定套利空间,盈利模式以“现货市场+容量租赁/容量补偿+辅助服务”为主。

河南省、宁夏容量租赁市场化程度较高,已有多个项目中标,加之调峰辅助服务政策出台,经济性尚可。

据EESA测算,在2小时储能系统EPC单价为1.4元/Wh,储能系统单价0.8元/Wh,电芯采购单价0.45元/Wh,初始容量80%租赁(降低5%/3年)的情况下,上述地区均可实现不同程度盈利。

现阶段我国源网侧储能存在项目利用率不足、成本疏导困难等问题,故“共享模式、收益灵活”的独立储能逐渐成为建设重点。

但独立储能容量租赁难达预期、电力市场收益处于较低水平,缺乏稳定可持续的商业模式依旧是发展痛点。因此,加快储能成本疏导将成为政策长期引导方向。

推荐阅读:

商务合作请加微信勾搭:

18948782064

请务必注明:

「姓名 + 公司 + 合作需求」