Cadence值得长期持有吗?

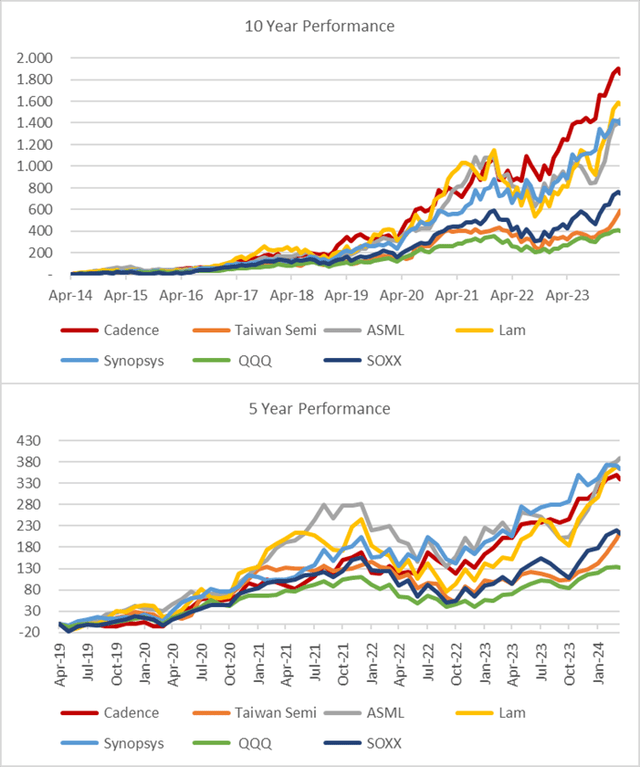

过去10年,Cadence(NASDAQ:CDNS )的表现优于费城半导体指数(SOX)以及大多数半导体设计供应商,例如台积电和ASML Holding。相比之下,竞争对手Synopsys和Lam Research在过去5年里一直保持着同步发展的势头。

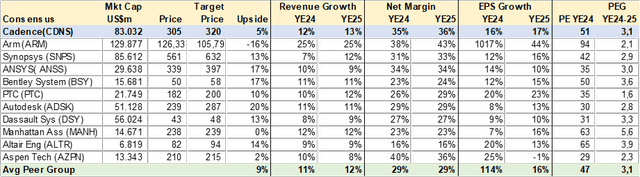

虽然Synapsis和ARM是最接近的竞争对手,但我还列出了其他几家应用软件公司,以了解该领域的估值和增长情况。如下表所示,可比公司的市盈率超过3倍(市盈率与每股收益增长率),而收入和每股收益增长率各不相同,公司的利润率非常高。

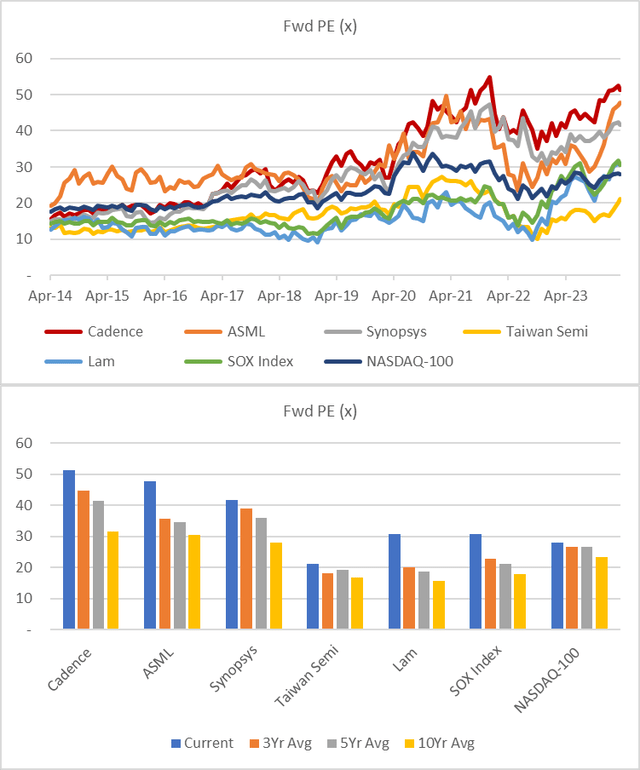

在接下来的图表中,我将Cadence远期市盈率与纳斯达克100(NDX)等更广泛的科技市场、半导体行业以及几家关键和知名供应商的市盈率进行了比较,发现EDA提供商似乎拥有最高的市盈率。这可能是由较低的周期性、稳健的增长和高利润率推动的。我还观察到,Cadence的市盈率已从30倍稳步上升至50倍以上,而纳斯达克指数则保持相对平稳(22倍至28倍)。比较表和图表有助于了解市场愿意为Cadence股票支付费用,虽然我不期望或考虑进一步的倍数扩张,但只要公司和行业能够实现目标,当前的估值指标就可以持续下去,这是合理的假设期望。

目前一致的价格目标为320美元,相当于75倍市盈率和57倍市盈率/现金收益,我认为这是一个更好的指标,并且PEG为2.7倍。如果我对2025年现金收益采用2.5倍PEG,目标价格将升至434美元,或较当前水平有40%以上的上涨潜力。

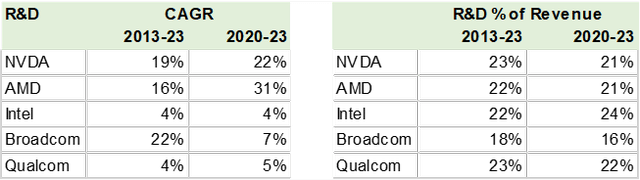

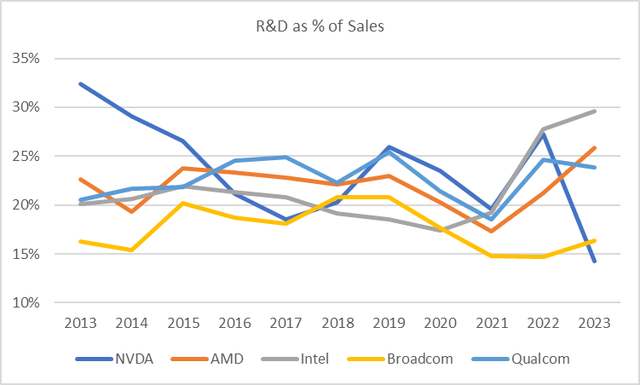

Cadence为芯片设计人员以及其他被归类为研发支出的部门提供EDA软件和硬件解决方案。我将Cadence的财务增长与一些主要半导体公司的研发支出进行了比较,发现EDA的需求可能会增加。英伟达和AMD的研发支出增长了20%以上,而英特尔等其他公司的研发支出增长了不到7%。人工智能算力的需求可能需要更高的研发,而那些目前没有参与该领域的公司可能会被迫加强研发。我认为Cadence的收入增长存在上行风险,这种风险可能会在2024年实现。

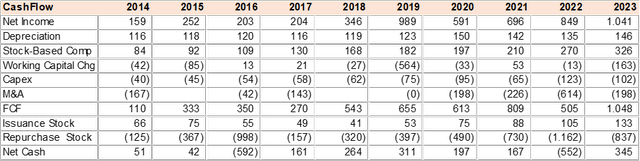

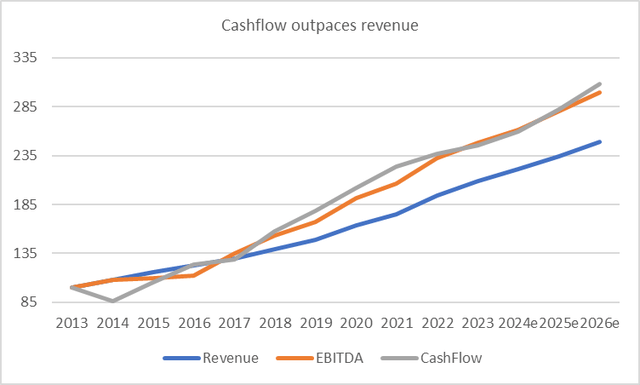

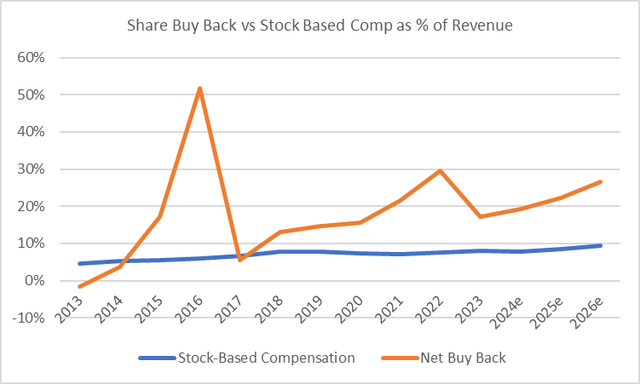

净利润低估了盈利能力,这主要是由于基于股票的薪酬。Cadence并不是一家在业务规模扩大时需要支付库存来留住员工的新技术公司。然而,它仍然以股票支付约8%的收入,相当于净利润的30%,并削减了报告的每股收益。这种股票补偿是一种非现金费用,会被添加回现金流,然后用于回购股票,并完全抵消未来的稀释。如下表和图表所示,公司现金流的增长速度快于收入的增长速度,净回购额是股票报酬的两倍。

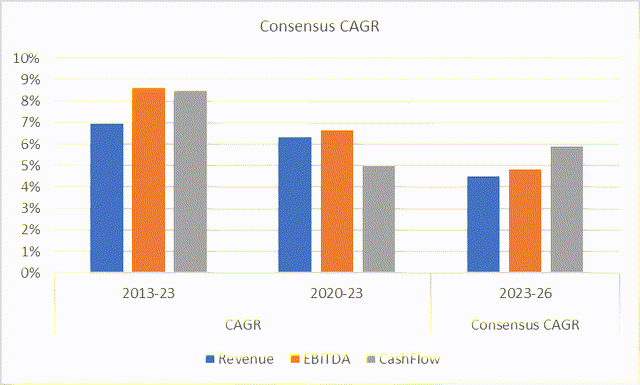

下面我提供了对2026年的财务摘要和一致估计。市场估计,收入将继续以低于15%的速度增长,利润率的提高将推动每股收益和现金流的更快增长。如前所述,随着半导体行业争先恐后地参与人工智能需求,EDA的收入和需求增长超过预期,存在积极风险。

Cadence该公司为投资者提供了收入弹性和高自由现金流的股票,在争夺人工智能计算能力的过程中,即使不超过半导体研发支出,该股票也应该保持同步。主要缺点是股票的估值已经非常高,可能需要更长的持有期才能获得可观的回报。

关注下面公众号

和我一起探索港股市场的所有秘密

👇🏻