过去的2023年是半导体产业下行周期的尾巴,在这一轮下行周期中叠加全球地缘政治因素,使得全球产业链收到严峻的考验,尤其是半导体代工更是步履蹒跚。

我们知道,现在全球半导体代工龙头是台积电,无论是规模或技术都具有无可撼动的绝对领先地位。因此,台积电受到的影响也相对较小;但除了台积电之外,一家来自安徽合肥的半导体代工厂却也逆势崛起——晶合集成!

一、2023年,增长超过90%

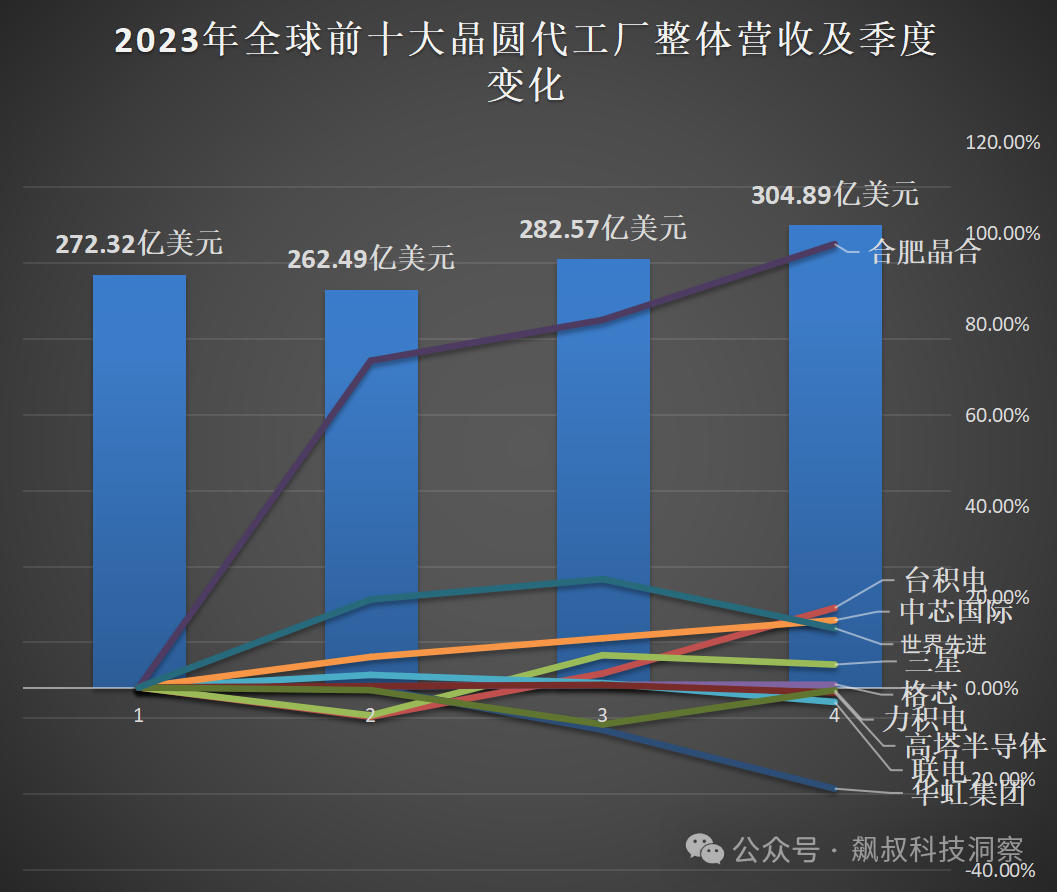

根据,芯思想研究院数据,2023年度全球前十的晶圆代工分别为:台积电、联电、格芯、中芯国际、华虹、力积电、高塔、世界先进、晶合集成、东部高科。如下图:

在这份排名榜单中,晶合集成排名第九,即被国产第一代工大厂中芯国际远远甩在身后,也被华虹压过一头。

但如果看排名前十代工厂在2023年季度营收变化的时候,将看到很不一样的结果。以第一季度为基准,2023年前10代工企业中仅有3家公司营收实现逐季攀升,分别是格芯、中芯国际和晶合集成,其中格芯变化幅度较小;晶合集成反弹幅度最大,Q4营收相较Q1实现了97.4%的大幅增长。如下图:

这也就是说,虽然晶合集成在全球代工厂中是一个规模不算大,在代工前十中也不显眼,但却能在半导体下行周期中快速反弹,主要是原因什么呢?

二、降价保产能利用率,大陆唯一扩大市场份额

作为一家成立于2015年的半导体代工厂,相比老大哥台积电算得上是年轻了。但由于年轻,包袱也就小。

当2023年嗅到下行周期即将逆转之时,晶合集成果断降价抢单,打响了价格战的第一枪。从2023年下半年开始,晶圆代工厂降价的传言便从未间断。据内部人士透露,随着中国大陆厂商的降价幅度加大,逼迫台湾厂商也不得不进行降低,尤其是成熟制程代工价格更是下降高达20%。

其实,在晶圆代工领域,降价抢市的情况时有发生,重要的是如何能在短期内保有利润,在未来长期发展中与大客户形成订单绑定,通过逆周期投资来充分拥抱新的成长周期。

从晶合集成的业绩看,其通过降价抢单,到2023年底其产能利用率已达到90%以上。有了高产能利用率的保障,其2023年内营业收入和产品毛利水平都在稳步提升。在2023年第四季度晶合集成的毛利还维持在28.36%的高水平。

在产能利用率保证之下,同时提升运营效率,如此很好的保障了晶合集成的营收和毛利水平,这也进一步扩大了晶合集成的市场份额。

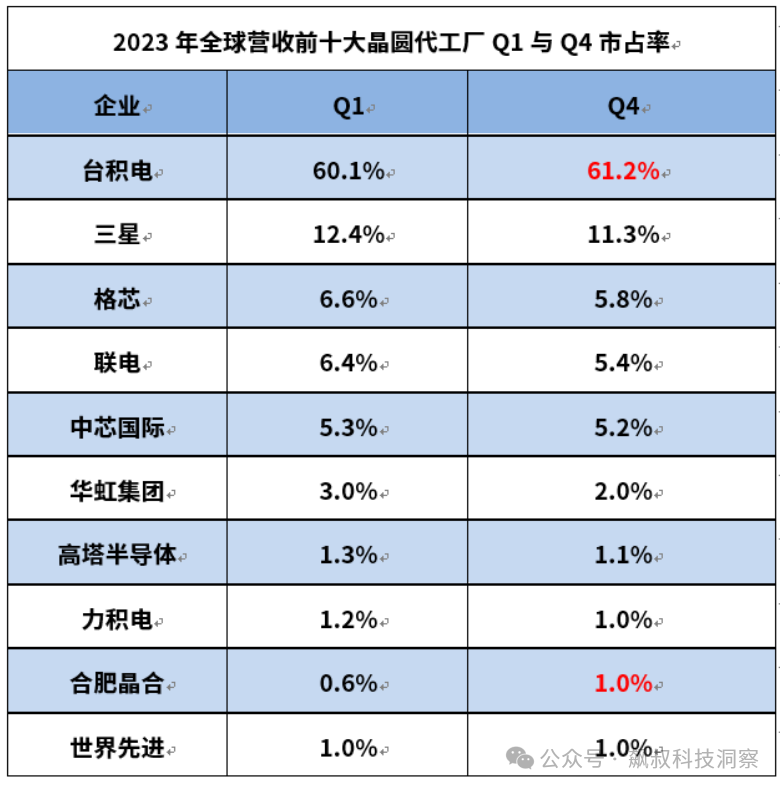

从2023年全年的晶圆代工市占率变化来看,营收前10大晶圆代工厂中,除台积电仍在扩大份额之外,仅有晶合集成的市占率实现正增长,从第一季度的0.6%增至第四季度的1.0%。如下图:

同时,未来随着晶合集成的三期投产和新工艺平台量产,晶合集成将进一步扩大其市场份额及其在代工业内的影响力。

三、2024,晶合集成预计突破百亿

随着全球消费产业走出低迷,半导体产业也逐步恢复增长态势,而半导体代工也将进一步向好。

根据晶合集成发布的2024年一季度预期,经初步核算,晶合集成今年一季度预计实现营收20.70亿元至23.00亿元,综合毛利率在22%至29%之间。相比2023年同期,2024年第一季度营业收入有望实现111%的同比增长,盈利能力大幅改善。

对比,作为国内代工龙头的中芯国际,根据其今年年初的预估,预计在今年一季度销售收入环比持平到增长2%,毛利率预计在 9% 到11% 之间。

也就是说,晶合集成一季度的经营状况显著好于去年,预计今年营收将进一步扩大,预计将突破100亿大关;而且一季度运营状况也显著好于中芯国际,这说明其在同业竞争中保持一定的优势。

飙叔感谢您花时间关注与分享,感谢在我的人生道路中多了这么多志同道合的朋友,一起关注国产光刻机、国产芯片、国产半导体艰难突破之路;一起分享华为海思、华为鸿蒙及华为手机等华为产业为代表的中国ICT产业崛起的点点滴滴;从此生活变得不再孤单,不再无聊!

|

|