Block过去的大幅增长率能被复制吗?

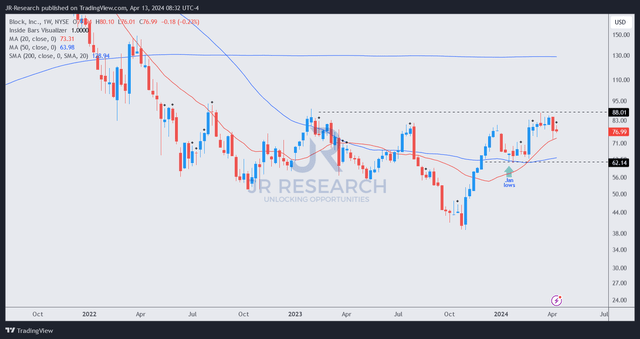

自2024年2月以来,Block(NYSE:SQ)上涨了15%,而同期标准普尔500指数上涨了3%。然而,与PayPal一样,Block仍远低于2021年的历史高点,较该水平下降了近75%。

Block的商业模式并不难理解。其主要收入驱动因素来自其Square(商业)和Cash App(消费者)生态系统。Block运营着一种轻资本的商业模式,受益于网络效应和可扩展性。Square通常专注于小型企业以获得吸引力。事实证明,该战略在早期取得了巨大成功,Square的收入在2018年至2023年间增长了近3倍。此外,Cash App对千禧一代和Z世代的关注也产生了有意义的收益,因为Cash App的收入从2018年到2023年增长了22倍以上。

然而,2022年的熊市给了我们宝贵的教训,让我们明白在追逐阿尔法时忽视估值过高的危险。对于Block来说,随着其目标细分市场的增长势头放缓,过去的大幅增长率不太可能被复制。区块管理层认为它仍有巨大的未开发潜力。然而,分析师预计,Block的收入增长预计将在2026年放缓,复合年增长率仅为11.75%。作为一名成长型投资者,这很难让我感到兴奋,因为Block的估值仍然很高。

但是,管理层发布了令人惊讶的强劲2024财年指引,表明Block调整后EBITDA可能实现至少2.63B美元,同比增长47%。因此,Block的增长故事还远没有结束,这表明它有能力实现令人印象深刻的盈利拐点。正如前面所强调的,像Block这样的金融科技公司可以通过向其商业客户追加销售其产品套件的解决方案来快速扩展规模。此外,Cash App客户还可以“更深入地参与全套银行产品和金融服务”。因此,随着生态系统的扩展和吸引力的增加,更多有价值的交易可能会出现在Block上。该公司还希望扩大其作为客户执行直接存款交易的银行平台的价值主张。管理层强调,只有3%的每月交易活动通过Cash App进行直接存款。因此,管理层预计Block将面临巨大的资本增长机会。

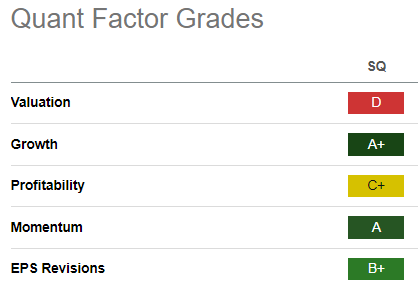

然而,投资者必须考虑到金融服务是一个竞争激烈的行业。虽然Block拥有一流的“A+”增长评级,但其“C+”盈利评级表明,如果美国经济状况恶化,其商业模式可能会面临压力。因此,考虑到管理层所阐述的相对激进的增长前景,Block管理层可能需要完美执行才能证明其增长溢价是合理的。

如上所述,Block从2023年低点飙升后仍受到良好支撑。Block的价格走势仍然具有建设性,证实了其“A”动量评级。此外,Block已恢复看涨倾向,给希望利用近期回调增持更多股票的逢低买家带来信心。

我估计,如果我们出现“更严重”的回调来摆脱近期的买盘热潮,Block的1月份低点可能会被重新测试。然而,这也应该为那些希望投资一家有潜力获得巨大运营杠杆的成长型公司的金融科技投资者提供绝佳的机会。

关注下面公众号

和我一起探索港股市场的所有秘密

👇🏻