2024 年 3 月,法国市场研究公司 Yole Group 发布了 DRAM 和 NAND 闪存(以下简称 "NAND")的市场分析。根据该报告,2023 年 DRAM/NAND 销量均处于低位,但从 2024 年开始呈复苏趋势。这是由于生成式 AI(人工智能)需求的增长带动了数据中心市场的增长,以及配备生成式 AI 的个人电脑/智能手机的出现带动了替代需求。

DRAM市场

从四季度开始有所改善

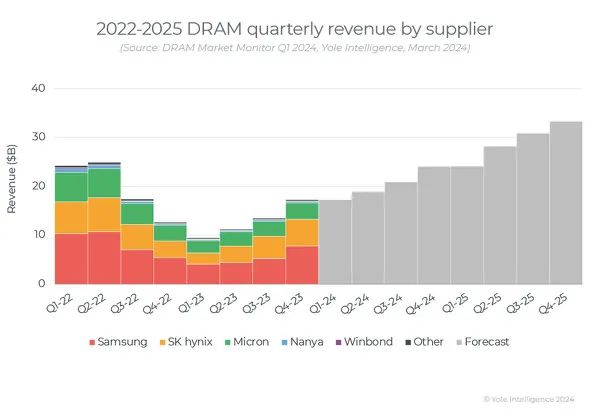

根据 Yole 的数据,2023 年 DRAM 的年度销售额为 520 亿美元,是自 2016 年以来的最低水平。这是由于供过于求导致价格大幅下跌。然而,由于对生成式 AI 的需求不断增长,DRAM 市场正在复苏,主要是在 HBM(高带宽内存)和数据中心,2023 年第四季度的收入比之前的预测高出 12 亿美元。本季度的价格增长和出货量增长均超出预期。出货量比预期高出 6%,比去年同期高出 42%。

DRAM销售趋势与预测,来源:Yole Group

DRAM销售趋势与预测,来源:Yole Group

2023年第四季度,各厂商DRAM业务经营亏损也明显改善,行业平均经营亏损率回升至1%。其中,三星电子(以下简称“三星”)和SK海力士双双扭亏为盈。特别是三星,在 2023 年第四季度的销售份额达到 45%,领先于SK海力士(31%)和美光科技(19%)。

供需平衡正常化,

2024年DRAM市场复苏

Yole表示,2024年DRAM市场的前景是“光明的”。 这是因为工厂开工率的下降使制造商的库存正常化,实现了供需平衡。

数据中心对 AI 加速器的需求持续增长,NVIDIA 的业绩在 2023 年第四季度实现了创纪录的增长。Yole 指出,这也推动了对 HBM(高带宽内存)需求的增长,HBM 的平均销售价格约为 DRAM 整体平均价格的六倍。

数据中心和服务器是DRAM需求最高的市场,约占2023年DRAM出货量的50%。 随着 HBM 和 CXL(高速互联技术)等新技术的普及,预计对数据中心的需求将进一步增长。

此外,由于对 COVID-19 期间购买的替换 PC 的需求以及对支持生成式 AI 的新智能手机的需求,消费类设备对 DRAM 的需求也在增加。

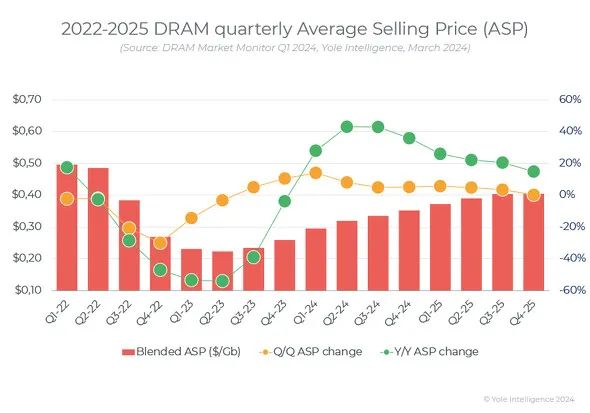

DRAM平均售价趋势与预测,来源:Yole Group

DRAM平均售价趋势与预测,来源:Yole Group

NAND市场

将在2024年恢复盈利能力

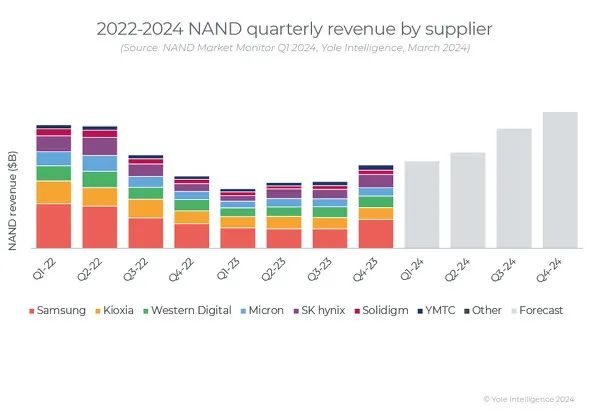

根据Yole的数据,NAND在2023年的年收入同比下降33%至400亿美元以下,营业利润率暴跌至-50%。 销售额处于2016年以来的最低水平。与DRAM一样,造成这种情况的主要原因是供过于求导致价格下跌。

DRAM销售趋势与预测,来源:Yole Group

DRAM销售趋势与预测,来源:Yole Group

这些市场条件导致制造商从 2023 年第三季度开始减少生产,产品价格在第四季度回升至 17%,营业利润率为-30%。2024 年,预计制造商将继续谨慎管理工厂利用率,以确保健康的利润率,预计 2024 年底至 2025 年初实现满载生产。

Yole预计NAND市场将在2024年复苏。 在个人电脑和高端智能手机中安装生成式人工智能技术预计将增加对消费类设备的需求,以及数据中心的SSD需求。对产能利用率的管理有望消除各个制造商的过剩库存,使市场略微向供应短缺的方向倾斜,产品价格可能在整个 2024 年都会上涨。因此,整个行业的营业利润率可能会在下半年转为正值。

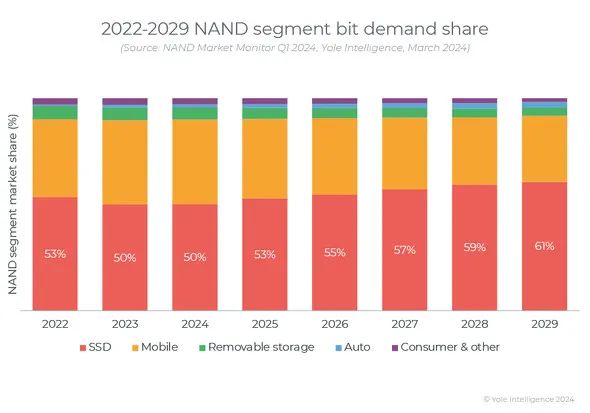

各种 NAND 应用的需求趋势和预测,来源:Yole Group