按照传统银行估值指标来看,摩根大通很少表现良好。

摩根大通(NYSE:JPM)一直是稳定的标志,,自2010年以来,摩根大通的每股收益平均每年增长18%,并且持续产生十几岁或更高的有形普通股回报。

摩根大通目前的风险在于执行:截至今天,卖方共识预计2024年和2025年每股收益将持平,而该股在2024年4月12日星期五发布的收益报告中,市盈率分别为13倍和12倍。

摩根大通的账面价值和有形账面价值估值分别为1.9倍和2.32倍(股票交易价格约为200美元),是大型银行中最高的BV和TBV估值。

摩根大通最近提高了股息,看起来正在再次回购股票,这可能有助于24年第一季度。2023年的一大利好是摩根大通通过23年5月的特别拍卖收购了First Republic,这对摩根大通来说是巨大的增值,预计每年将为摩根大通的利润增加5亿美元。

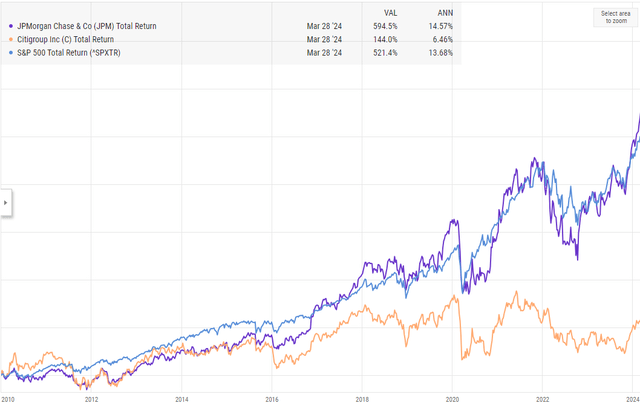

截至2024年3月31日,以摩根大通过去13年与标准普尔500指数为基准,摩根大通的股票在过去13年里每年跑赢标准普尔500指数近100个基点。

在过去十年和当前十年的大部分时间里,摩根大通一直是客户的十大持股之一。

经过2021年的强劲增长后,CIB在摩根大通内部的增长放缓,但随着债券发行和IPO市场的潜在回报,投资者可能会看到银行业务的一些上行空间。

预计信用质量将保持稳定。摩根大通首席执行官Jamie Dimon对贷款损失准备金相当保守,实际上他在2022年和2023年期间一直在增加银行的准备金,因此今年可能会逐渐减少。

Jamie在2022年表示,如果全国失业率达到6%,摩根大通可能需要为此类经济体增加4-60亿美元的LLR(贷款损失准备金)。如果不出意外的话,鉴于美国经济的强劲实力,LLR的步伐可能会放缓。

摩根大通预计2024年NII(净利息收入)为880亿美元。鉴于利率的稳定性,您可能认为这在24年第一季度很容易实现。企业贷款一直在以中个位数增长:同样,考虑到美国经济的强劲势头,没有理由认为这个数字不会达到。

问题是这样的:

2023年实际每股收益:15.84美元(同比增长32%)

2024年每股收益预估:15.91美元(预计同比增长0%)

2025年每股收益预估:16.31美元(预计每股收益同比增长3%)

2024年是一个艰难的比较,但如果投资银行业务有所改善,其余业务保持服务,并且似乎不会出现任何信贷问题(考虑到美国就业情况),15.91美元可能是保守的每股收益估计今年。

最终,我认为摩根大通在未来几年的每股收益可以达到20美元,但按照传统银行估值指标来看,该股很少表现良好。

摩根大通首席全球策略师戴维·凯利博士可能对今年早些时候的美国经济进行了最好的概括描述,他表示——据他从摩根大通的研究工作来看——不存在可能导致美国经济衰退的结构性失衡或过度行为。据推测,他谈论的是20世纪90年代末的科技和大盘增长泡沫,或者2008年的抵押贷款/住房危机。每个人都关注商业房地产和CMBS问题,但到目前为止,这看起来并不“系统性”。

摩根大通的技术面已经捉襟见肘:该股已从2022年中期的100美元涨至2024年4月初的接近200美元。这是21个月来的一次相当大的反弹。

关注下面公众号

和我一起探索港股市场的所有秘密

👇🏻