根据Omdia的最新研究,到2021年,液晶电视面板的出货量将下降6%。液晶电视显示屏制造商预计在2021年将出货2.56亿块液晶电视面板。

中国电视显示面板制造商预计提升在全球出货量中的主导地位,2021年市场份额同比增长10%,达到64%。许多液晶电视面板制造商的关注点也已发生变化。从8.6代和10.5代晶圆厂的新产能开始,面板制造商希望停止集中于43英寸面板的生产,将重点转移到10.5代晶圆厂65/75英寸面板生产上,8.5代晶圆厂的更多产能将转移至IT面板生产和缓解零部件供应紧张方面。

然而,尽管液晶电视面板供应减少,但Omdia观察到电视制造商在2021年业务计划方面更加雄心勃勃。

Omdia研究发现,全球前15大电视品牌计划在确保面板供应的情况下,提升其液晶电视出货量,同比将增长9%。

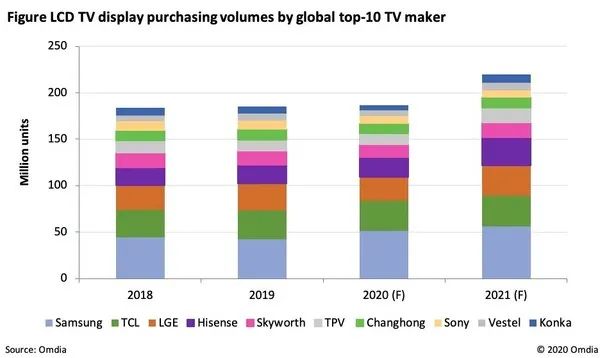

根据最新的Omdia电视显示屏和OEM情报服务报告,全球十大电视制造商:三星、LG、TCL、海信和创维计划在2021年购买2亿块液晶电视面板,占全球供应量的86%,比2020年增加70%,比2018年增加64%。

尽管在新冠疫情期间全球电视制造商2020年出货目标在不断变化,但他们正在制定2021年的电视业务计划,通过采用雄心勃勃的增长方案来争取有竞争力的面板供应资源,从而确保市场地位。预计从2020年起,面板市场将发生重大变化,而2021年面板供应仍将是一个问题。

几大电视制造商,三星、LGE、TCL、海信和创维,预计新冠疫情之后将出现强劲的复苏,联合要求2021年的面板供应量增加10-15%。

供应链问题:

当前,这些增长计划超出了面板制造商的供应能力。面板制造商将优先考虑将面板供应给战略性或首选的顶级电视制造商,这些制造商能以更高的价格出售具有先进功能的电视,而不是向电视市场上定价较低的低端电视制造商供货。

这种对高端市场的倾斜将在电视制造商中引起行业震动,整个电视供应链的价值将相应提高。

Omdia供应链研究总监Deborah Yang表示:“因为新冠疫情的影响、韩国LCD制造商减少供应,以及中国LCD的新增供应,电视显示屏供应链关系在2020-2021年有了彻底的改变。

“从2021年开始,中国面板制造商在各个方面都拥有明显的领导地位,这意味着2021年的面板供应将由数量更少,但实力更强的面板制造商决定。这将使一些曾经享受供应链议价的电视制造商感到担忧。

“当面板供不应求而导致2020年下半年面板价格飞涨时,自然会对一些低端电视制造商造成压力。加强与某些面板制造商的业务关系,以确保有竞争力的供应基础将是电视制造商成功的关键因素。”

(美通社,2020年10月28日伦敦)

消息来源:Omdia

编辑:小星

来源:美通社

www.prnasia.com / www.prnewswire.com