PayPal几乎完全依赖电子商务。

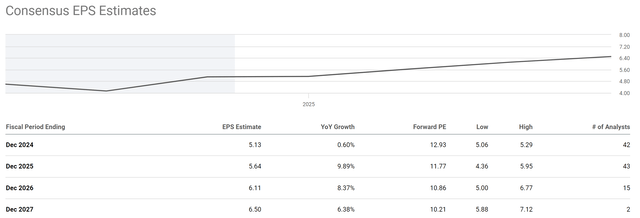

虽然PayPal(NASDAQ:PYPL)的股价近1~2年毫无起色,但多年来PayPal的盈利一直在改善。如下图所示,对PayPal未来盈利增长的普遍EPS预测表明2024财年将小幅增长0.60%至5.13美元。因此,隐含的远期市盈率为12.9倍。展望未来,预计EPS将以更快的速度增长:2025财年为9.89%,2026财年为8.37%。如果这些增长率成为现实,其隐含市盈率将在2025年降至11.77倍,仅为10.86倍2026年。

由于PayPal的差异化商业模式,有很多催化剂可以支持未来3~5年的预计增长。我认为最重要的差异化因素是其双边网络和多种支付平台。PayPal运营双向网络,在单一平台上连接消费者和商家。这增强了双方的信任和便利。商家可以从接触大量潜在客户中受益,而消费者则可以在各种在线商店中享受熟悉且安全的支付体验。此外,除了传统的信用卡处理之外,PayPal平台还提供各种支付选项,例如个人转账(通过Venmo)和信用额度。这种灵活性迎合了不同的消费者偏好和消费习惯,在我们进入数字支付时代时尤为重要。

由于这些因素,PayPal已经建立了品牌知名度,从而形成了网络效应。消费者更有可能信任和使用他们认可的平台,进一步吸引想要利用现有用户群的商家。其模型还具有高度可扩展性,有助于PayPal覆盖全球用户群并快速增长交易量。

展望未来,PayPal有很多机会保持快速增长,我心目中的三大增长领域是渗透到高增长市场、适应新技术以及数字钱包的普及。PayPal已经在全球范围内占有一席之地,但进一步进军高增长市场,特别是在互联网普及率和手机使用率不断上升的发展中经济体,可以显着提高其用户群和交易量。在新技术方面,支付行业随着区块链、加密货币等新技术的兴起而不断发展。

PayPal是最有能力利用这些新技术并将其技术集成到其平台中的公司之一。最后,扩展的数字钱包产品可以帮助PayPal用户更好地参与(并可能被锁定)在PayPal生态系统中。

股票回购进一步增强了GARP的机会。该公司正在积极回购股票。举个最近的例子,2023年第三季度,管理层回购了大约2300万股普通股,显着减少了过去一年左右的流通股数量。

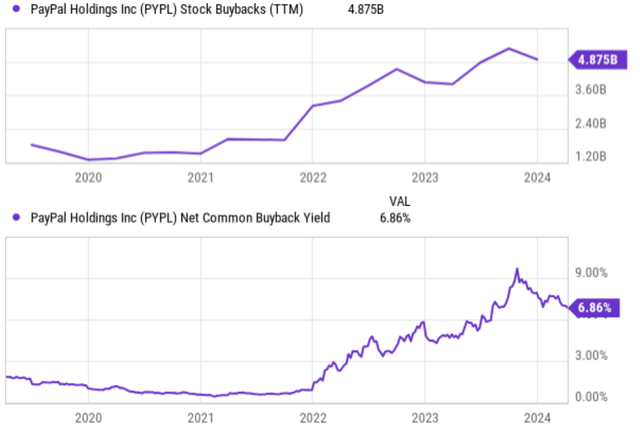

为了更好地说明情况,下图描述了自2020年以来PayPal的股票回购及其净普通回购收益率。如图所示,PayPal在今年过去12个月内回购了总计48.75亿美元的普通股。这样的数额相当于按TTM计算的6.86%的净普通回购收益率,轻松击败了大多数股息增长投资者所追求的“高股息收益率”股票。

然后请记住,专门以合理估值(例如PayPal目前12.9倍市盈率)进行的股票回购对于股东回报来说要有效得多。如此大规模的回购表明PYPL管理层对业务增长的信心、对股票估值的看法以及PYPL的资本配置灵活性。虽然现金股息可以(而且经常)表明缺乏增长、资本支出投资机会和估值过高。

对于公司和股东来说,股票回购也更加节税。通过股票回购,股东在实际出售股票之前不会意识到任何资本收益或损失。这使得他们可以推迟因股价上涨而纳税。相比之下,对于现金股息,首先,它们被征税两次。首先,它在公司征税,然后股东在收到付款后再次作为收入纳税——无论他们是否将股息再投资或花费。

PayPal面临着其他支付股票常见的几个挑战,例如来自其他支付处理商的竞争加剧以及电子商务增长放缓。这些挑战可能会继续影响其股价并使其保持区间波动。

与许多同行相比,我还发现了一些PayPal特有的风险。PayPal几乎完全依赖电子商务。尽管我相信电子商务是未来所在,但这种依赖确实会带来一些集中度风险。PayPal在成功将其免费数字钱包服务货币化以及吸引用户使用收费较高的服务方面也可能面临挑战。最后,它也处于早期将Venmo等收购项目整合到PayPal核心平台的阶段。该过程可能比预期更复杂并且花费的时间更长,从而导致用户采用和/或成本问题。

总而言之,积极因素大于消极因素,这只是一个很好的GARP机会。大规模回购进一步增强了这一机会。展望未来,预计回购活动将会继续。刚才提到的强劲的盈利增长、健康的资产负债表、大量的现金储备以及易于管理的长期债务,都为管理层提供了资本配置的灵活性。

关注下面公众号

和我一起探索港股市场的所有秘密

👇🏻