仅油价一项就可能推动每股收益大幅上涨。

分析师认为,油价很有可能回到115美元的水平,这样的油价可能会将埃克森美孚(NYSE:XOM)的股价推至约200美元的水平。

过去一个月原油价格上涨近9%,目前约为每桶86美元。这一增长主要是由几个因素推动的。供应和需求方面的关键驱动力可以推动价格进一步走高。

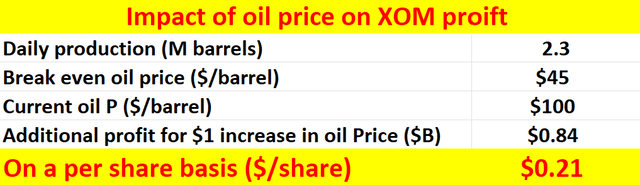

即使油价为86美元,也已经远远高于埃克森美孚的盈亏平衡价格。对于埃克森美孚和CVX等主要石油生产商来说,生产项目每桶25至35美元的盈亏平衡成本被认为是非常有竞争力的水平。如果我们将资本支出投资和折旧作为成本的一部分,我对埃克森美孚近年来的盈亏平衡成本的估计约为45美元。请注意,这是埃克森美孚收购Pioneer Natural Resources之前的情况。收购后,我预计盈亏平衡价格会更低。但这里我会使用45美元作为保守的一方。

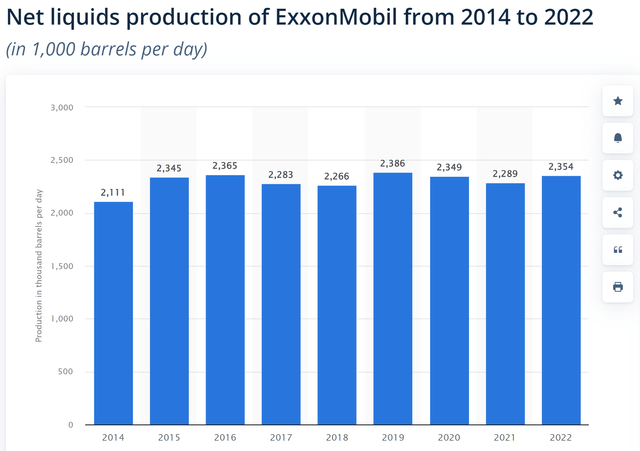

基于这个盈亏平衡成本,我对油价对埃克森美孚盈利影响的分析如下表所示。这些计算基于A)平均每天230万桶石油产量(见下面第二张图表,显示近年来埃克森美孚石油产量),以及B)40.52亿股(在完全稀释的基础上)。可以看出,在这些假设下,油价每变动1美元,就会对其EPS产生0.21美元的影响。

接下来,我将详细阐述对其回报潜力的影响。

埃克森美孚目前的市盈率约为13.5倍,FWD每股收益预测为8.99美元。如前所述,根据上述分析,油价每上涨1美元,预计每股收益将增加约0.21美元。因此,如果油价上涨,其每股收益也会相应上升。与此同时,我认为其估值也更多地处于历史区间的压缩端。过去5年其历史FWD平均市盈率约为15.6倍,过去10年中位数约为18倍。

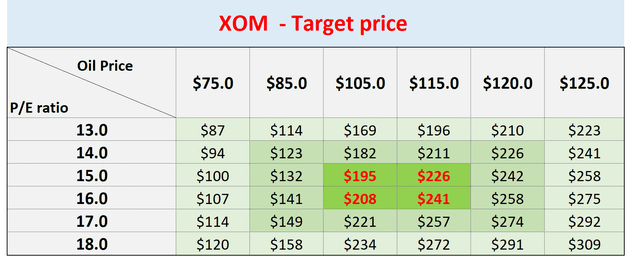

为了说明两个变量(油价和市盈率)的综合影响,下表显示了我对不同条件下埃克森美孚价格的价格预测。所强调的情况是我心目中最可能发生的情况——市盈率在15倍到16倍之间(与过去5年的平均水平一致),油价在105美元到115美元之间。

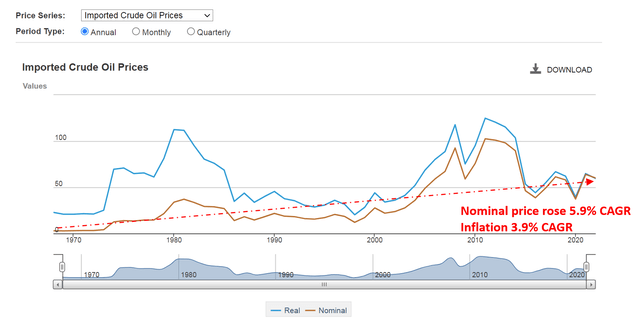

正如前面提到的,油价上涨了约9%,听起来很多。然而,如果我们把视野扩大一点,我想说它还有更大的上升空间。如下图所示,当前石油价格仍与2014年时大致相同。从历史上看,石油价格的上涨速度一直快于通胀(参见美国能源信息署(EIA)提供的下面第二张图表)。然而,即使达到最近约115美元的峰值,2014年至今的石油价格升值甚至还跟不上这一时期的通货膨胀。2014年CPI(消费者价格指数)为234,目前已超过310。如果油价随CPI同步上涨,目前约为每桶114美元。

除了通货膨胀之外,我还看到了一些可能在供需两端推高油价的催化剂。在供应端,欧佩克(石油输出国组织)减产可能持续存在,并继续限制石油供应。在需求方面,我认为,随着全球经济复苏和旅行限制放松,石油需求一直在复苏,并可能继续上升。这可能会给现有供应带来压力,并导致油价进一步上涨。

除了上述催化剂外,还有两个上行风险值得一提。首先,该分析不包括埃克森美孚对Pioneer Natural Resources的收购,这可能会进一步降低其盈亏平衡价格。其次,本分析仅考虑其石油业务,这是其收入来源的最大部分。但它确实有其他重要的收入来源(例如天然气部门),我对这些收入来源也持乐观态度。

就下行风险而言,如上所述,与一些在石油和天然气价值链(炼油、营销)上更加多元化的同行相比,埃克森美孚更注重上游业务(勘探和生产)。这使得埃克森美孚更容易受到勘探和生产成本波动的影响。鉴于埃克森美孚的庞大规模和悠久的运营历史,它也更容易受到遗留环境问题和潜在诉讼的影响。最后,该公司的资产组合中还有一些变动的部分。仅在过去一年,该公司就剥离了大量资产,其中包括位于德克萨斯州东部的上游资产。

此外,埃克森美孚最近宣布计划退出在西非赤道几内亚的业务,此前该地区已运营近三十年。与此同时,投资继续支持其替代能源计划。最值得注意的是,埃克森美孚最近推出了一家新的锂企业,目标是到2030年每年供应多达100万辆电动汽车。这些发展,尤其是可再生能源领域的举措,可能会带来盈利和资产负债表的不确定性。

总而言之,埃克森美孚作为GARP股票(以合理的价格增长)提供了令人信服的机会。首先,埃克森美孚的市盈率无论是绝对值还是相对值仍然非常合理。然而,该股具有非常健康的增长潜力,并且在不久的将来会出现许多催化剂。仅油价一项就可能推动每股收益大幅上涨。

关注下面公众号

和我一起探索港股市场的所有秘密

👇🏻