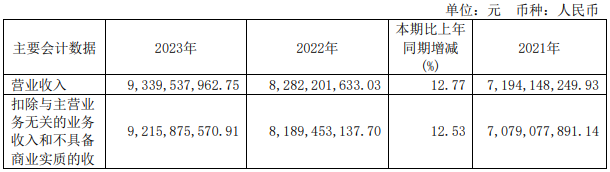

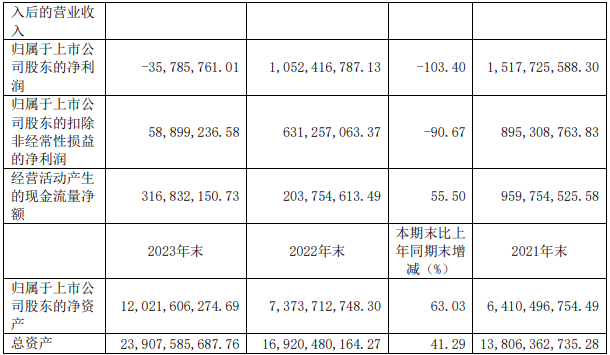

4月8日晚间,士兰微发布2023年年度报告。2023年,士兰微实现营收93.40亿元,同比增长12.77%;归母净利润-3578.58万元,归母扣非净利润5889.92万元。士兰微表示,2023年其归母净利润出现亏损的主要原因,系其持有的其他非流动金融资产中昱能科技、安路科技股票价格下跌,导致其公允价值变动产生税后净收益-45227万元。作为一家专业从事集成电路以及半导体微电子相关产品的设计、生产与销售的企业,士兰微主要产品为集成电路以及相关的应用系统和方案,主要集中在以下三个领域:以消费类数字音视频应用领域为目标的集成电路产品,包括以光盘伺服为基础的芯片和系统,量大面广的消费类集成电路产品,以及基于公司投资的集成电路芯片生产线的双极、BiCMOS和BCD工艺为基础的模拟、数字混合集成电路产品。

目前,士兰微两项新兴业务半导体分立器件及高亮蓝绿芯片呈快速增长态势,半导体分立器件与LED芯片收入在公司收入结构中所占比重也逐年上升。

集成电路业务营收同比增长14.88%

2023年,士兰微集成电路业务营收31.29亿元,同比增长14.88%,其集成电路营收增加的主要原因是:IPM模块、DC-DC电路、LED及低压电机驱动电路、32位MCU电路、快充电路等产品的出货量明显加快。其中,士兰微2023年IPM模块的营收达到19.83亿元人民币,同比增长37%。目前,其IPM模块已广泛应用到下游家电、工业和汽车客户的变频产品上。2023年,国内多家主流的白电整机厂商在变频空调等白电整机上使用了超过1亿颗士 兰IPM模块,较上年同期增加38%。预期今后士兰微IPM模块的营收将会继续快速成长。 士兰明镓6英寸SiC MOS芯片月产能已达6000片

士兰明镓6英寸SiC MOS芯片月产能已达6000片

2023年,士兰微分立器件产品营收48.32亿元,同比增长8.18%。分立器件产品中,超结MOS、IGBT器件、IGBT大功率模块(PIM)等产品的增长较快,其超结MOS、IGBT、FRD、高性能低压分离栅MOS、SiC MOS等分立器件的技术平台研发持续获得较快进展,产品性能达到业内先进水平。士兰微分立器件和大功率模块除了加快在大型白电、工业控制等市场拓展外,已开始加快进入电动汽车、新能源等市场,预期今后其分立器件产品营收也将继续快速成长。2023年,士兰微加快推进“士兰明镓SiC功率器件芯片生产线”项目的建设。截至目前,士兰明镓已形成月产6000片6英寸SiC MOS芯片的生产能力,预计2024年年底将形成月产12000片6英寸SiC MOS芯片的生产能力。目前,公司已完成第Ⅲ代平面栅SiC MOS技术的开发,性能指标达到业内同类器件结构的先进水平。基于公司自主研发的Ⅱ代SiC MOS芯片生产的电动汽车主电机驱动模块,已通过部分客户测试,已在2024年一季度开始实现批量生产和交付,预计全年应用于汽车主驱的碳化硅PIM模块的销售额将达到10亿元人民币。2023年,士兰微还推出了SiC和IGBT的混合并联驱动方案(包括隔离栅驱动电路)。 两大子公司拥有月产14-15万片4英寸LED芯片产能

两大子公司拥有月产14-15万片4英寸LED芯片产能

2023年,士兰微发光二极管产品(包括士兰明芯、士兰明镓的LED芯片和美卡乐光电的LED彩屏像素管)的营收为7.42亿元,同比增加1.28%。士兰微表示,2023年,受LED芯片市场价格竞争加剧的影响,其LED芯片价格较去年年末下降10%-15%,导致控股子公司士兰明芯、士兰明镓出现较大的经营性亏损。对此,士兰微在加快推出mini-显示芯片新产品、稳固彩屏芯片市场份额的同时,加快植物照明芯片、汽车照明芯片、高端光耦芯片、大功率照明芯片、安防补光照明芯片等新产品上量。二季度开始,士兰微LED芯片生产线产能利用率持续提升、已接近满产。2023年全年其LED芯片销售额较去年同期有一定幅度的增长。截至目前,士兰明芯、士兰明镓合计拥有月产14-15万片4英寸LED芯片的产能。 此外,2023年,受国内外LED彩色显示屏市场需求放缓的影响,士兰微子公司美卡乐光电公司的营收同比下降约20%。对此,美卡乐公司在进一步提升产品质量的同时,加强成本管控,保持了经营获利能力。2024年,随着国内外LED彩色显示屏市场需求进一步回升,预计美卡乐公司营收将会较快增长,其盈利水平也将得以提升。

TrendForce集邦咨询是一家横跨存储、集成电路与半导体、晶圆代工、光电显示、LED、新能源、智能终端、5G与通讯网络、汽车电子和人工智能等领域的全球高科技产业研究机构。公司在行业研究、政府产业发展规划、项目评估与可行性分析、企业咨询与战略规划、品牌营销等方面积累了多年的丰富经验,是政企客户在高科技领域进行产业分析、规划评估、顾问咨询、品牌宣传的优质合作伙伴。