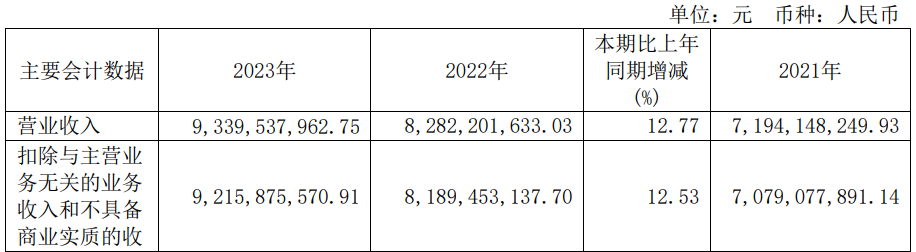

4 月 8 日,士兰微披露年报,公司 2023 年实现营业收入为 93.4 亿元,同比增长 12.77%;归属于母公司股东的净利润亏损 3578.58 万元,上年同期盈利 10.52 亿元。公司实现归属于母公司所有者的扣非后净利润 5890 万元,比 2022 年减少 90.67%。

2023 年,公司营业总收入为 933,954 万元,比 2022 年增长 12.77%;公司营业利润为-4,878 万元,比 2022 年减少 104.09%;公司利润总额为-5,688 万元,比 2022 年减少 104.77%;公司归属于母公司股东的净利润为-3,579 万元,比 2022 年减少 103.40%;公司实现归属于母公司所有者的扣除非经常性损益后的净利润 5,890 万元,比 2022 年减少 90.67%。

2023 年,公司归属于母公司股东的净利润出现亏损的主要原因,系公司持有的其他非流动金融资产中昱能科技、安路科技股票价格下跌,导致其公允价值变动产生税后净收益-45,227 万元。

2023 年,公司集成电路的营业收入为 31.29 亿元,较上年增长 14.88%,公司集成电路营业收入增加的主要原因是:公司 IPM 模块、DC-DC 电路、LED 及低压电机驱动电路、32 位 MCU 电路、快充电路等产品的出货量明显加快。

2023 年,公司 IPM 模块的营业收入达到 19.83 亿元人民币,较上年同期增长 37%。目前,公 司 IPM 模块已广泛应用到下游家电、工业和汽车客户的变频产品上,包括空调、冰箱、洗衣机,油烟机、吊扇、家用风扇、工业风扇、水泵、电梯门机、缝纫机、电动工具,工业变频器、新能源汽车等。2023 年,国内多家主流的白电整机厂商在变频空调等白电整机上使用了超过 1 亿颗士 兰 IPM 模块,较上年同期增加 38%。预期今后公司 IPM 模块的营业收入将会继续快速成长。

2023 年,公司 MEMS 传感器产品的营业收入达到 2.86 亿元,较上年同期减少 6%。虽然受下游智能手机、平板电脑等市场需求放缓,传感器产品价格下跌的影响,公司加速度传感器营收有所下降,但国内大多数手机品牌厂商已在大批量使用公司加速度传感器,公司加速度传感器的国内市场占有率保持在 20%-30%。四季度,公司六轴惯性传感器(IMU)已向国内某智能手机厂商批量供货。公司 MEMS 传感器产品除在智能手机、可穿戴设备等消费领域继续加大供应外,还将加快向白电、工业、汽车等领域拓展,预计今后公司 MEMS 传感器产品的出货量将较快增长。

2023 年,公司发光二极管产品(包括士兰明芯、士兰明镓的 LED 芯片和美卡乐光电的 LED 彩 屏像素管)的营业收入为 7.42 亿元,较上年增加 1.28%。

2023 年,受国内外 LED 彩色显示屏市场需求放缓的影响,公司子公司美卡乐光电公司的营业收入较去年同期下降约 20%。对此,美卡乐公司在进一步提升产品质量的同时,加强成本管控,保持了经营获利能力。2024 年,随着国内外 LED 彩色显示屏市场需求进一步回升,预计美卡乐公司营业收入将会较快增长,其盈利水平也将得以提升。

2023 年,受 LED 芯片市场价格竞争加剧的影响,公司 LED 芯片价格较去年年末下降 10%-15%,导致控股子公司士兰明芯、士兰明镓出现较大的经营性亏损。对此,公司在加快推出 mini-显示芯片新产品、稳固彩屏芯片市场份额的同时,加快植物照明芯片、汽车照明芯片、高端光耦芯片、大功率照明芯片、安防补光照明芯片等新产品上量。二季度开始,公司 LED 芯片生产线产能利用率持续提升、已接近满产。2023 年全年公司 LED 芯片销售额较去年同期有一定幅度的增长。截至目前,士兰明芯、士兰明镓合计拥有月产 14-15 万片 4 吋 LED 芯片的产能。

-END-