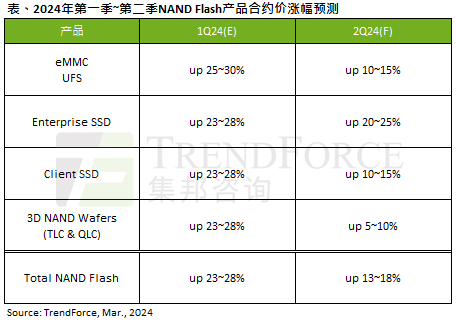

集邦咨询的最新报告显示,2024年第一季度全球NAND闪存和SSD固态硬盘市场都出现了大幅价格上扬,最高幅度接近30%,而在接下来的第二季度,涨价还会继续。

第一季度,整个NAND闪存市场估计涨价约23-28%,其中3D闪存晶圆、消费级SSD、企业级SSD的涨幅保持惊人一致,全都是23-28%,eMMC/USF的涨幅略高一些达到了25-30%。

第二季度,预计闪存市场将整体继续上涨13-18%。

其中,企业级SSD延续“强劲”势头,预计再涨20-25%,消费级SSD、eMMC/UFS则都会涨10-15%。

报告指出,消费级SSD市场目前仍处于淡季,买方备货策略保守,部分PC OEM厂商甚至下调了订单。

UFS方面,东南亚、印度智能手机市场近期需求明显增长,尤其是中国品牌提前加大订单,已建立安全的库存水平。

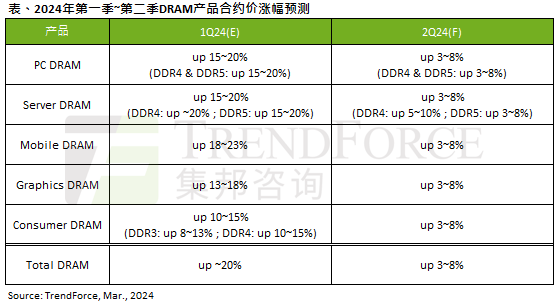

同时,2024年第一季度DDR内存市场估计整体上涨了约20%之多,第二季度还会继续涨,不过幅度会下降到3-8%。

原因主要是今年整体需求前景不佳,而且去年第四季度起供应商已经连续大幅涨价,缺乏后续动力。

分领域来看,第一季度内,PC内存的价格涨了15-20%,DDR4、DDR5莫不如此。

值得一提的是,AI PC虽然概念大火,但刚刚起步,短期内前景仍有待观察,DDR5内存涨价的动力也有些不足。

服务器端涨15-20%,移动端涨18-23%,消费电子类涨10-15%(其中DDR3 8-13%、DDR4 10-15%)。

用于显卡的显存也涨了13-18%,尤其是2GB GDDR6需求强劲,但原厂纷纷将精力转向利润更高的HBM,对于GDDR的规划稍显保守。

到了第二季度,所有领域的价格涨幅都将在3-8%左右,只有移动端DDR4的幅度会高一些达到5-10%。

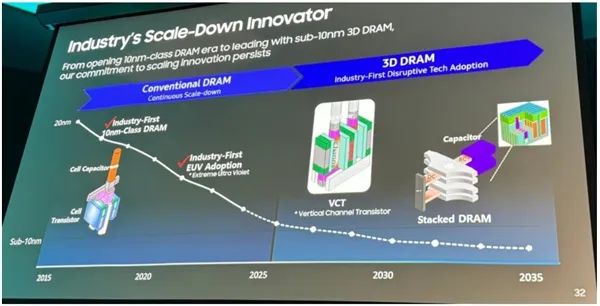

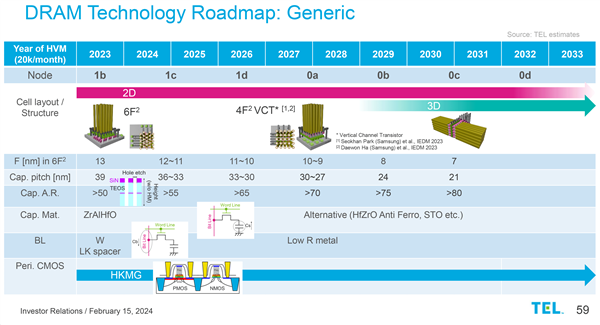

新技术方面,三星要搞3D内存了。

3D晶体管正在各种类型芯片中铺开,3D DRAM内存也讨论了很多年,但一直没有落地。如今三星公开的路线图上,终于出现了3D DRAM。

三星的DRAM芯片制造工艺目前处于1b,后续还有1c、1d,都是10nm级别。

再往后的10nm以下节点,将分别命名为0a、0b、0c、0d,其中打头的0a工艺预计2027年底-2028年初量产(月产能超过2万块晶圆),0d则要到2032年。

就在进入10nm之后,三星将全面开启3D内存时代,首先引入VCT(垂直通道晶体管),看起来应该是基础的FinFET类型,而非更先进的GAA。

大约2030-2031年的时候,三星将升级到堆叠DRAM,将多组VCT堆在一起,从而获得更大容量、更高性能,看起来还会引入电容器作为辅助。