持卡人的数量和质量才是关键指标。

美国运通(NYSE:AXP)是面向消费者的金融服务行业中一家独特的公司。它既是发卡机构,也是支付网络,为其持卡人提供独特的好处。他们关注千禧一代和Z世代对消费者消费习惯日益增长的影响,并将大部分营销注意力集中在这些人口统计数据上。

美国运通是消费金融领域的主导者,为企业和消费者提供优质的信用卡体验。他们的卡在小型和大型企业中也有很大的影响力。这些卡通常为那些寻求豪华旅行或高奖励率的人提供特殊奖励。他们提供的卡年费从0美元到695美元不等,商户的交换费从1.5%到3.5%不等。

随着千禧一代和Z世代开始在消费者支出中发挥更重要的作用,美国运通采取了一项策略,通过信用卡和福利尽可能吸引他们。与老一辈相比,千禧一代和Z世代都更加重视旅行的重要性。美国运通公司利用这一点推出了一些最引人注目的旅行卡,美国运通公司的大部分增长来自这一年轻群体,这是有道理的。

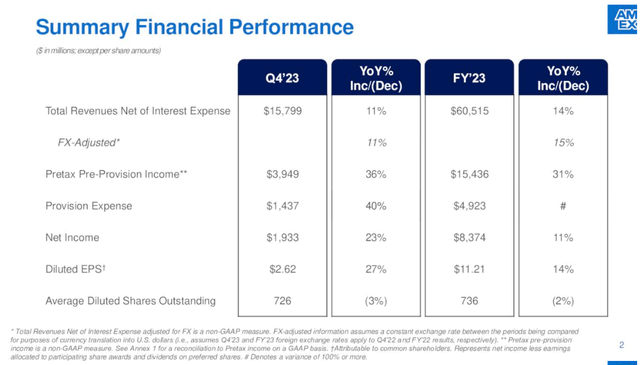

年轻群体的增长使得这些客户能够创造更高的终生价值,并使美国运通在各个关键领域展现出令人难以置信的增长。美国运通的净收入同比增长14%,收入创历史新高,值得深入研究,以了解是否应该将其添加到长期投资组合中,即使该股交易处于历史高位。

与任何以消费者为中心的金融公司一样,持卡人的数量和质量、消费量、保留率和净冲销是了解整体业务健康状况的关键指标。

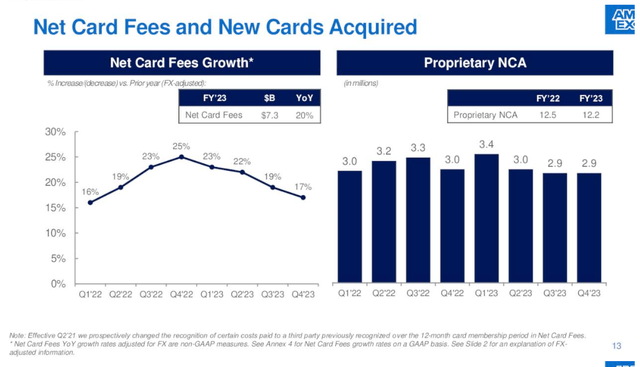

随着网卡收购量(“NCA”)每季度继续徘徊在300万张左右,我们看到了显着的实力和盈利增长。2023年的上网卡费用同比上涨20%,而支出仅同比上涨10%。能够以如此规模的运营杠杆进行运营,显示了美国运通的成熟度以及该战略的整体实力。

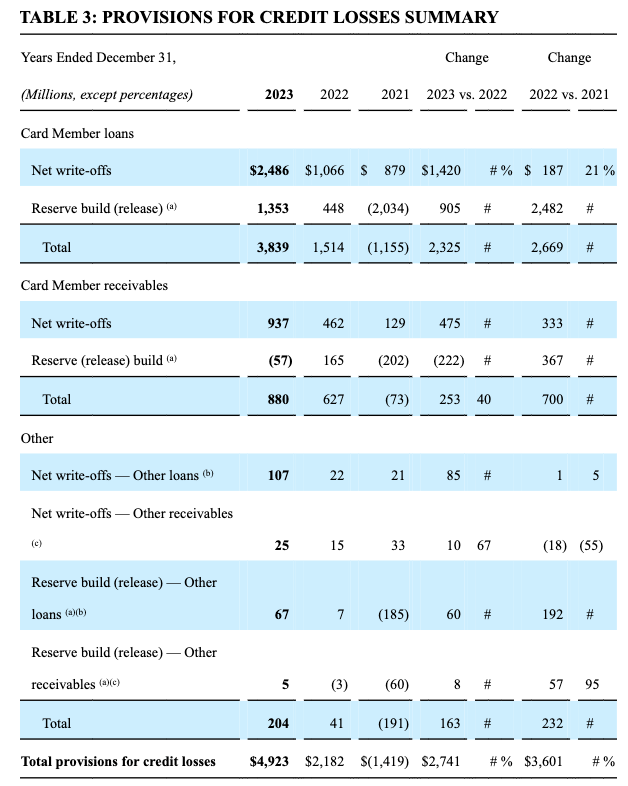

伴随这种高增长和其他因素的是信贷损失净减记和信贷损失拨备的增加。净冲销是指总冲销与回收率之间的差额。总冲销是从公司账簿上冲销的拖欠账款,回收额是已收回的冲销债务的一部分。随着持卡人数量和后续支出限额的增加,需要为信用损失预留的准备金数量也随之增加。

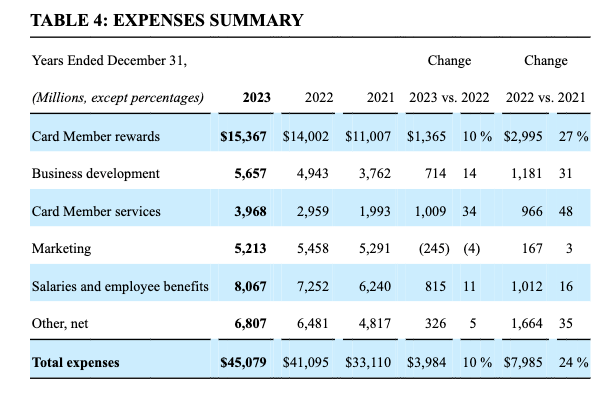

在理想状态下,持卡人收入的增长将足以抵消与该增长相关的任何已实现的信用损失。下表显示净冲销同比大幅增长,从2022年的10.66亿美元增至2023年的24.86亿美元。这意味着增长了133%,而净收入支出总额为15%。

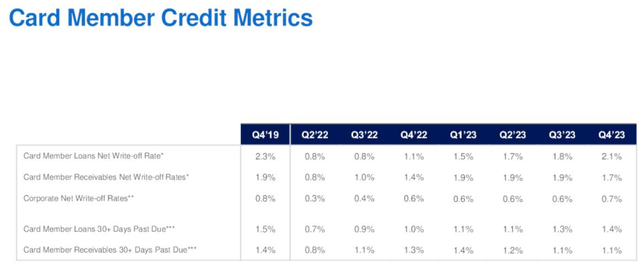

虽然这种上升趋势似乎令人担忧,但2023年第四季度2.1%的净冲销率仍低于2019年第四季度的2.3%。此外,在查看持卡人拖欠率(如下所示为逾期30天以上的卡会员贷款)并将其与Discover(DFS)的持卡人拖欠率3.9%和Synchrony(SYF)的拖欠率4.87%进行比较时,我们发现可以看到,美国运通第四季度的拖欠率仅为1.1%,处于市场领先地位。这表明美国运通的客户平均质量高于其他金融服务机构的客户。

由于美国经济形势存在疑问,而且大多数信用卡提供商的拖欠率不断上升,我们认为,与该领域的其他公司相比,美国运通能够更好地应对拖欠率上升或消费者支出下降的情况。虽然美国运通的年费确实很高,但我们认为,从消费者的角度来看,美国运通提供的好处足以抵消这一点,而且客户具有粘性。

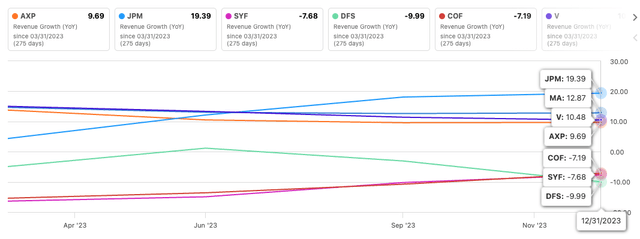

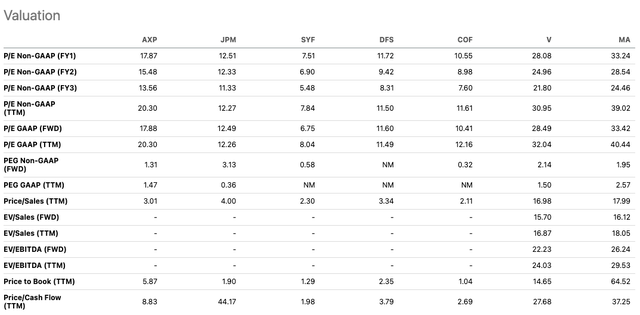

我们选择了万事达卡、维萨卡、第一资本、Discover Financial Services、Synchrony和摩根大通作为对美国运通估值的比较。虽然万事达卡和维萨卡的业务模式与美国运通卡不同,但我们添加了它们以反映整个支付行业。

美国运通的收入增长和盈利增长提高了其在此期间的相对估值。目前,美国运通的价格/现金流估值为8.83,而其他发卡机构的价格/现金流为2.04-3.84,支付处理商为27.76-37.50。我们相信,由于美国运通的品牌实力、客户实力以及整体增长和增长战略,美国运通的业务价值很容易是其他发卡机构的3倍。

2023年,美国运通的流通股从2022年第四季度的7.45亿股下降约2.5%至2023年第四季度的7.26亿股。我们假设平均股票回购价格约为每股160美元,这使得股票回购总支出为约30亿美元或每股约4.10美元。除了股票回购之外,2023年还派发了每股2.32美元的股息,每股收益为11.21美元。股息支付达到约21%,股票回购支付约36%,这反过来又带来约57%的股东总派息。这意味着每100美元的收益,约有57%通过股票回购或股息返还给股东。

我们认为,一家具有高派息率和中等到高增长的成熟公司值得添加到大多数(如果不是全部)投资组合中。

从相对和绝对估值的角度来看,美国运通值得纳入“即发即忘”投资组合,相信管理层的资本回报和市场策略,并相信美国运通卡的活力使他们成为当前市场的赢家。

目前10年期国债的市盈率约为23倍(1/收益率4.328),美国运通的远期市盈率为17.8倍,考虑到美国运通的品牌实力,其估值被低估。美国运通将通过股票回购和股息偿还继续保持强劲的股东派息率,稀释的可能性很低,而且它们能够从利率下降甚至通胀飙升中受益。

关注下面公众号

和我一起探索港股市场的所有秘密

👇🏻