最近2年,有2件事在碳化硅产业引发了现象级“刷屏”:

一是2023年3月,特斯拉宣布要“减少75%碳化硅”(回顾点这里),模糊的用词引发了碳化硅股市大跌,也给碳化硅行业泼了一盆冷水。

二是2024年3月,小米发布SU7,几乎整个碳化硅产业都在“刷屏”,不少碳化硅企业老板还在朋友圈晒出了购车订单,而小米“力挺”碳化硅给行业注入了新的生机。

客观地说,小米SU7的热度甚至在华为汽车身上都看不到,为什么碳化硅企业那么关注小米SU7?他们的关注点又是什么?带着这些疑问,我们在发布会的第二天跑去采访了碳化硅产业人士,也欢迎大家留言讨论。

关注焦点1:

小米SiC供应链及SiC芯片用量

今天,小米SU7正式交付,作为小米的第一款汽车,SU7取得了非常好的成绩。

据小米汽车官方公告,上市4分钟小米SU7的“大定”突破1万辆,27分钟突破5万辆,24小时接近8.89万辆。据雷军透露,截至目前,小米SU7的锁单量已达到4万辆。

在3月29日的南沙碳化硅会议上,许多演讲嘉宾都会主动提及小米SU7的话题,甚至还改编了雷军的话——“做碳化硅很苦,但成功了一定很酷”。

在接受“行家说三代半”采访时,多位行业人士表示,他们关注小米汽车主要是因为SU7搭载了碳化硅,其中一个关注点就是小米的碳化硅供应商。

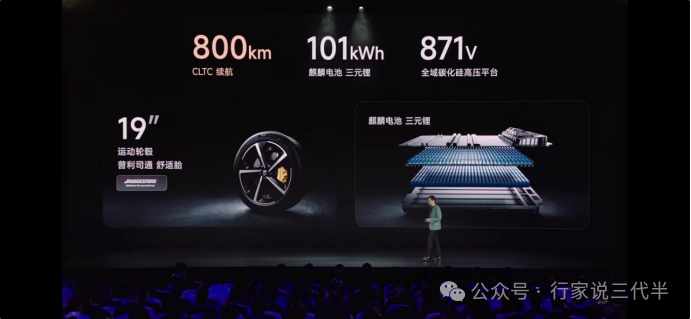

3月28日的发布会上,小米发布了多个不同版本的SU7汽车,包括搭载400V电驱平台的SU7标准版和SU7 Pro版,以及搭载800V电驱平台的SU7 Max。

综合多个行业人士消息可知,小米SU7的“主驱、车载电源、热管理和充电网络都搭载了碳化硅芯片”。

据某车企分析,这次小米SU7的SiC MOSFET用量非常多。其中,单电机版本约为64颗,其中主驱约36颗,OBC约14颗,高压DC-DC约8颗,空压机电控约6颗;双电机版本约为112颗,其中主驱48颗,辅驱36颗,OBC约14颗,高压DC-DC约8颗,空压机电控约6颗。这还不包括充电桩和PTC等环节。

小米的碳化硅供应链方面已经被剖析的很彻底了,据“行家说三代半”3个月前的报道,小米SU7的四驱版(SU7 Max)搭载的是汇川联合动力的SiC电驱;其两驱版(SU7标准版和SU7 Pro)搭载的是联合汽车电子的400V SiC电驱。

而主驱SiC MOSFET芯片方面,汇川与英飞凌、意法半导体和安森美都有合作,联合汽车电子采用博世的SiC MOSFET。

除了主驱外,此次小米SU7特别强调他们是全域采用碳化硅,其中:

● OBC供应商是富特科技,而SiC MOSFET芯片供应商为Wolfspeed。

● 空调压缩机控制器供应商是致瞻科技,后者与意法半导体此前达成了SiC MOSFET合作。

小米碳化硅供应商示意图 来源:行家说三代半

关注焦点2:

小米汽车的SiC技术路线

外行看热闹,内行看门道。

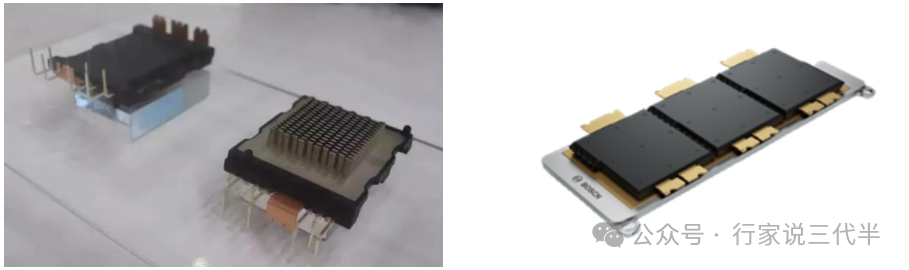

一位行业人士企业告诉“行家说三代半”,他比较关注小米SU7的碳化硅功率模块。据“行家说三代半”了解,汇川和联合电子的主驱都采用了碳化硅半桥模块。

其中,汇川自主开发的功率模块产品采用热帖、银烧结和注塑等先进工艺,端子采用激光焊接,杂感低至4.2nH,最高耐压1200V,支持3-6颗芯片并联,最大电流可达480Arms@880Vdc。

联合电子400V碳化硅电桥也采用SiC半桥功率模块,常规工况下可实现620Arms/20s峰值电流输出,短时BOOST(超频使用)可达 650Arms/5s。功率模块散热系数低(<0.1K/W),同时可实现更低的寄生电阻,相同电流条件下功率模块损耗损耗可降低18%。

左:汇川碳化硅模块;右:联合电子碳化硅模块

一家碳化硅芯片企业表示,他最为关心的是小米SU7所搭载的沟槽栅SiC MOSFET,他认为这会进一步打消车企对沟槽产品上车的顾虑。

据了解,联合汽车电子采用博世的第二代沟槽型SiC芯片,芯片最高运行温度可达200℃,减少了50%的dv/dt,而且实现单位面积Rdson缩减30%,Rdsonsp达到140mΩ/mm2。

汇川功率模块的结构设计可以兼容多家SiC芯片,以保障供应安全,除了采用英飞凌的沟槽栅SiC MOSFET外,汇川也与意法半导体和安森美有合作,后两家企业主要生产平面栅SiC MOSFET。

关注焦点3:

小米汽车的400V SiC电驱

在交流中,一位行业人士纳闷道,“为什么小米SU7要采用400V碳化硅电驱?而不是全系800V+碳化硅?”

根据雷军的说法,这是由于市面上绝大多数的充电桩是400V电压,为此小米SU7发布了多款搭载400V碳化硅的车型。

根据“行家说三代半”的梳理,现阶段,较为畅销的400V碳化硅车型还有许多,包括:特斯拉Model 3、小鹏P7和蔚来ET5等。实际上,宝马等汽车巨头也与供应商签订了750V的SiC模块供货协议,用于400V电驱动系统。

相较于IGBT电驱,400V碳化硅电驱具有效率和成本优势。

联合汽车电子认为,得益于领先的硬件设计和先进的软件调制算法加持,联合电子400V SiC电桥可实现最高95.6%效率,可为OEM整车厂实现12.5kWh/100km的超低能耗;

而且据推算,400V车型采用碳化硅电驱,其续航可提升2-3%,以小米94度电版本(SU7 Pro)计算,可以节省1.88-2.82度电,按电池成本132美元/度电换算,电池成本大约可节省为248美元-372美元(1790-2688元人民币)。

尽管800V超充建设在加快,但现阶段95%的充电桩是基于400V母线电压,随着碳化硅芯片成本不断下降,将有更多的400V车型采用碳化硅主驱。

加入碳化硅大佬群,请加微信:hangjiashuo999

加入碳化硅大佬群,请加微信:hangjiashuo999

关注焦点4:

小米能否成卷王?SiC主驱渗透率超50%?

行业人士还表示,整个发布会中他们最关心的是SU7的价格,想看看小米会不会成为“卷王”。

广州南沙一家碳化硅企业在接受“行家说三代半”采访时表示,“小米在营销方面做得比较好,但从汽车硬件配置来看,小米SU7的性价比不见得高于其他碳化硅车型。”

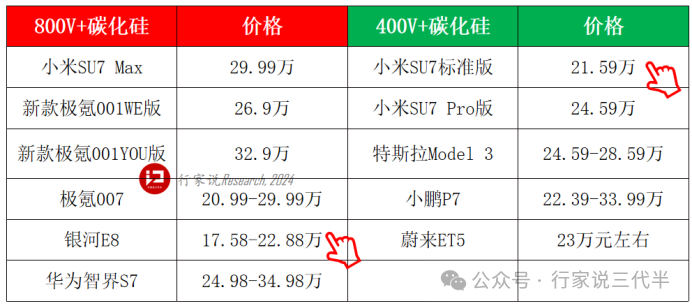

据“行家说三代半”了解,部分20万级别的碳化硅车型价格如下,可以看出极氪007和银河E8是800V车型中价格较低的,而小米SU7标准版是400V车型中较为便宜的(毕竟瞄准的是“毛豆3”)。

从价格来看,小米SU7还不够“卷”。从小米汽车的现有产能来看,今年小米也不太能对其他对手造成太大影响。

按照小米汽车去年公开的信息,小米汽车一期工程已于 2023 年 6 月竣工,规划最大年产能为15万辆;二期计划于 2024 年动工,2025 年完工。为此,业内预估小米汽车在2024年的交付能力约为7-8万辆。据《第一财经》报道,小米近日已要求供应商增加每月产能至1万辆。

尽管如此,据行业人士分析,碳化硅企业如此关注小米SU7还有2个关键点,一是它承载了碳化硅人的希冀,二是想看它能不能带飞国产碳化硅。

目前,汽车是碳化硅的主要出海口(占比约为70-80%),但是从全球来看,大部分的碳化硅车型销量来自于特斯拉。

“行家说三代半”之前的数据显示,2023年1-9月,特斯拉碳化硅车型销量超过132万辆,占比超过66%,国内车企的碳化硅车型销量总体较少,碳化硅产业需要更多的“特斯拉”。

现阶段,不同车企之间碳化硅车型会存在一定的竞争,但从汽车大盘来看,未来的成长空间还是很大。乘联会数据显示,2023年国内乘用车市场全年销量2171.5万辆,30万以上车型占比为13.6%,20-30万车型占比为17.2%,合计为657万辆左右,而目前B级车和C级车的新能源渗透率分别为40%和27%,碳化硅车型的渗透率就更低了。

因此,如果小米能够成为汽车界的“鲶鱼”,加速汽车行业“卷”碳化硅主驱配置,将为碳化硅行业带来巨量的市场机会。

实际上,最近2年,现代、吉利和华为都在众多车型中导入了碳化硅主驱,据威睿电动负责人在南沙会上透露,2023年国内B级以上新能源汽车的碳化硅主驱渗透率接近20%,“我们自己的碳化硅占比已经超过30%”。

而且其他800V+SiC汽车最近也备受市场青睐,例如新款极氪007预售40天订单突破5.1万辆,而华为问界M9上市以来累计订单接近6万辆。

在南沙会议上,某电驱企业负责人预测道,从技术角度,碳化硅应对IGBT形成了碾压优势,过去这是纸面优势,现在这个优势已经被落地证明。他认为,尽管碳化硅优势明显,但是车厂关心的更多是碳化硅的供应能力,今年将是车企对碳化硅供应链的压力测试,如果今年压力测试通过了,明年碳化硅对IGBT的替代速度会非常快。乐观估计2027-2028年碳化硅主驱的渗透率达到50%以上是没问题的。

该负责人还表示,最近几年国产碳化硅企业的进步,在一定程度上对进口碳化硅芯片形成了压力,间接帮助车企降低了进口SiC芯片的采购成本,接下来就看国产碳化硅能不能快速顶上。

3年前(2021年3月),雷军在宣布开始造车的同时,小米就陆续投资了多家碳化硅企业,包括:2021年10月参投瞻芯电子、2021年11月参与积塔半导体融资、2022年10月参与飞锃半导体融资、2023年5月参与了杰平方战略融资……

所以,许多碳化硅企业关注小米SU7是基于国产替代,目前来看,小米汽车的供应链更为开放,目前它自己仅涉及汽车制造,“三大电”和“三小电”等关键零部件基本采取外购的方式,极少自制,这种方式会给了许多供应商参与的机会。

当然,小米汽车最终能否成功,能否成为“全球TOP5车企”还未可知,除了小米以外,希望新能源汽车领域接下来不断出现“鲶鱼”,例如从早期的特斯拉、比亚迪、小鹏和蔚来等,到最近2年的现代、起亚、吉利、华为和小米等,持续推动碳化硅上车。

关于小米SU7或者本文的其他信息,大家有哪些看法?欢迎在下方留言,也欢迎大家参加我们今年6月14日在上海举办的碳化硅活动,在线下进行交流,活动详情请点下方“阅读原文”。

·END·

转发,点赞,在看,安排一下