Datadog正在走向可持续增长。

自2023年1月以来,Datadog(NASDAQ:DDOG)已上涨65.64%。随着企业找到能够更有效地管理日益复杂的运营的解决方案,Datadog将获得巨大的潜在收入。其中包括超过12,000家客户,从小型企业到Adobe、Airbnb和Spotify等知名企业。与主要云提供商的牢固云合作伙伴关系进一步凸显了他们在市场中的强大影响力。

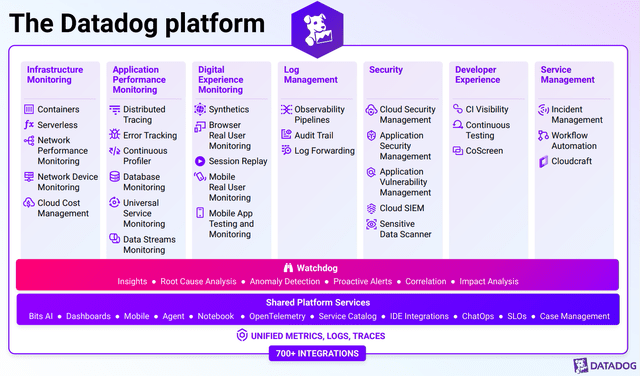

Datadog在其平台上提供各种各样的服务,所有这些服务都属于云计算的范畴。下图显示了他们的平台提供的许多不同的服务。

Datadog是一项有吸引力的投资,因为它利用了对复杂数据管理解决方案不断增长的需求。随着企业越来越依赖数据,Datadog的云计算和开源软件专业知识满足了这一关键需求。

当公司发现管理其可观察性解决方案的复杂性日益增加时,尤其是在将工作负载转移到云端时,自己已经无法比拟,Datadog就介入了。然而,过去几年云迁移服务的放缓导致Datadog的收入增长率从同比增长80%以上下降到近年来的25%左右。话虽如此,我们仍然看到Datadog显着增长的潜力。

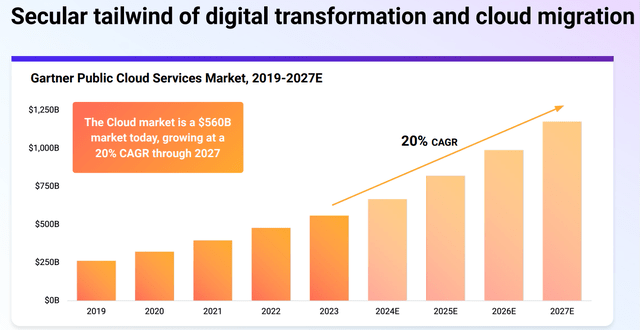

上图显示了Gartner(研究和咨询集团)公共云服务市场从2027年起的预期增长。它展示了市场价值的持续上升轨迹,预计到2027年将达到$12.5亿。这对于未来来说是巨大的鉴于我们可能在未来四年内看到一个价值数万亿美元的行业。

20%的复合年增长率意味着公有云领域的强劲增长,但时间会证明这是否真正可持续。

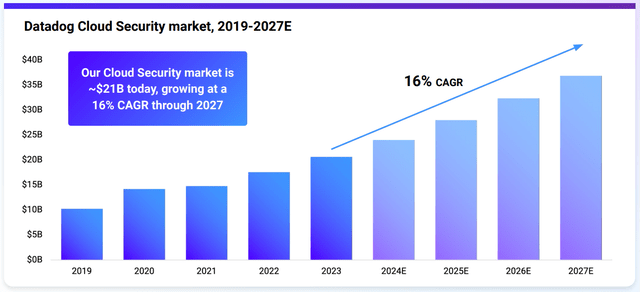

我们要强调的第二张图是Datadog云安全市场的预期增长,如上所示。在这里,我们看到Datadog的云安全市场预计到2027年将达到$40B,复合年增长率为16%。总体而言,这种强劲的增长率凸显了云安全在当今日益依赖云的世界中的重要性。

随着越来越多的企业转向云计算,安全问题日益凸显,对提供有效安全解决方案的服务的需求也越来越大。这也为Datadog投资者带来了潜在的利润丰厚的机会,他们将从这一趋势中受益。

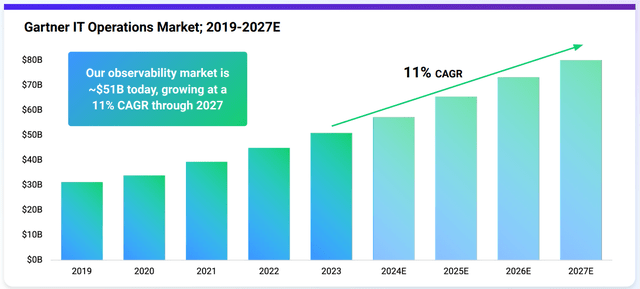

在第三张图表中,我们看一下Gartner IT运营市场,重点关注Datadog的可观测性市场。预计到2027年将达到$80B,该行业的复合年增长率预计为11%。这可能低于前两张图表,但仍表明健康增长。当我们考虑Datadog所在行业未来增长的总体预期时,预计在未来几年内将出现大幅增长。

这意味着投资者可能会发现这个行业非常有趣,而Datadog是获得这种预期增长的绝佳股票。

接下来看看Datadog今天的财务和运营状况,他们的演示为我们提供了有关其2024年第一季度和2024财年指导的更多关键信息。

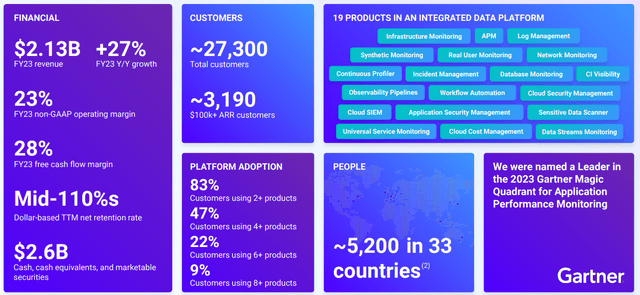

Datadog的健康状况和影响力的最新快照提供了令人鼓舞的概述,特别强调了公司的财务成就和与客户的深化关系-这可以在上图中看到。

2023财年,Datadog实现了一个重要的里程碑,其收入达到$21.3亿,比上一年增长27%。令人印象深刻的是,他们以23%的非GAAP营业利润率和28%的自由现金流利润率实现了这一目标,展示了强劲的盈利和精明的财务处理能力。此外,他们还拥有$26亿现金和投资。这使第一个财政年度净利润为正。

他们的客户群体已扩大到27,300个,其中包括3,190个关键合作伙伴,每年贡献超过10万美元,这表明Datadog能够通过优质合作伙伴扩大其收入基础。

产品参与度也在上升,83%的客户至少使用两种Datadog产品,并且值得注意的部分客户更深入地研究他们的产品。这表明客户不仅会留在Datadog中,而且还会与Datadog一起成长。这是一个非常重要的指标,只有在客户满意度较高的情况下才能向现有客户销售其他产品,其重要性不可低估。

Datadog在33个国家拥有5,200名员工,其全球影响力可见一斑。此外,他们在2023年Gartner应用程序性能监控魔力象限中被评为领导者,充分说明了他们的市场地位和产品卓越性。

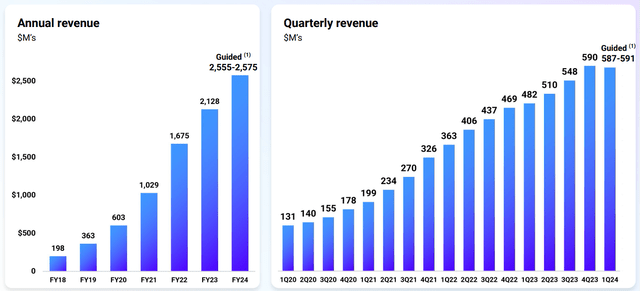

从2018财年到2024财年,Datadog的收入迅速增长,展现了惊人的增长轨迹,并表明了强劲的市场需求。此外,它还显示了Datadog有效扩展其运营的能力。

从2020年初到2024年底的季度收益来看,他们保持了强劲且富有弹性的增长模式。尽管有一些起伏,但趋势线始终向上,显示出他们的一贯表现。2024年最后一个季度的预期数据凸显了Datadog的乐观前景,表明它们正在增长并成功扩大了市场影响力。

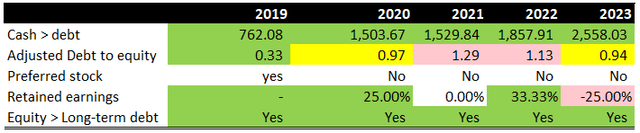

Datadog过去几年的财务历程展示了一家不断发展业务并巧妙管理债务的公司。上表显示,从2019年到2023年,Datadog的现金储备从7.6208亿美元激增至令人印象深刻的25.5803亿美元。由于Datadog已处于增长阶段一段时间,并且可能会继续分配资源以进一步增长,因此看到他们相对于债务继续增加现金是一个好兆头。

该公司的债务股本比率控制在低于1.5的谨慎水平,表明增长对债务的依赖。其在2021年的峰值为1.29,然后在2023年跌至更为谨慎的0.94。换句话说,这表明Datadog的增长方式是平衡的,不会倾向于过度扩张,从而产生产生债务或过度依赖股权的机会。

他们的财务策略中一个有趣的变化是优先股的管理,最初于2019年发行,但随后几年不再发行。理想情况下,我们不希望看到我们投资的公司发行优先股,而Datadog已经有一段时间没有发行优先股了。

Datadog的留存收益方法是在特定年份进行储蓄,并在2023年减少,这可能会建议股息、投资或弥补损失,这反映了灵活的财务策略。重要的是,Datadog始终确保股东权益超过长期债务,强调长期负债的稳定性和低风险。

总的来说,Datadog的财务策略是公司成长的策略,而不仅仅是平衡流动性和偿付能力的策略。每当一个人计划长期持有该头寸时,在开仓前衡量其资产负债表的健康状况始终是关键。我们相信该公司拥有强劲的资产负债表,能够受到投资者的好评。

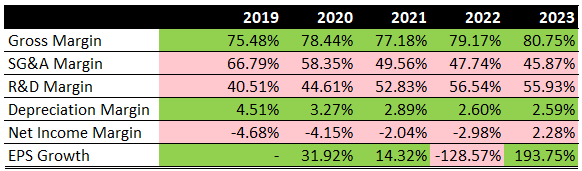

接下来,我们想要检查Datadog的一些利润。其进步的核心是强劲的毛利率,从2019年的75.48%增长到2023年的80.75%。这种上升不仅是更高效运营的健康迹象,也是能够为产品和服务争取更高价格的健康迹象。

Datadog的运营指标表明该公司正在变得高效并不断创新。他们的SG&A占销售额的比例从2019年的66.79%提高到2023年的45.87%,这意味着他们能够更好地控制运营成本。虽然他们的利润率仍然太高,令人不安,但总体趋势是受欢迎的。在销售方面,该公司将SG&A费用从2019年的66.79%降至2023年的45.87%,成本控制得到了更好的体现。尽管仍处于令人不安的水平,但这种趋势当然是受欢迎的。

在创新方面,研发支出占销售额的比例已从2019年的40.51%上升到2023年的55.93%。这是可以预料到的,因为Datadog投入了大量时间来使其平台脱颖而出,而且该领域竞争非常激烈,它将在其中引导。

甚至其折旧费用也略有下降,这可能表明Datadog在扩大规模时将变得资本支出高效。另一方面,利息支出利润率大幅上升,尤其是在2023年期间,表明债务或融资成本较高,需要进行更深入的调查。

在盈利能力方面,财务比率显示,Datadog成功扭转了2019年和2020年的亏损局面,2023年净利润率达到2.28%。这也是Datadog自2019年以来首次实现正净利润,因此,这标志着公司的一个里程碑。

这很可能标志着Datadog从一家成长型公司转变为一家盈利企业的时代。

此外,Datadog每股收益的演变相当疯狂,在2022年出现显着下降,然后在2023年反弹,这可能是原本充满信心的上升趋势的一个小问题。

总体而言,Datadog的历程反映了公司在运营改进和盈利转向的推动下,正在走向可持续增长。尽管息差和每股收益等一些指标会带来问题,但总体情况是战略进展和充满希望的前景。

关注下面公众号

和我一起探索港股市场的所有秘密

👇🏻