全球经济仍处于低速增长格局,我国经济延续回升向好态势

美国修订对华半导体出口管制令,拟于4月4日生效

美国商务部下属工业和安全局(BIS)当地时间3月29日发布实施额外出口管制的规定,拟于4月4日生效。这份166页的规定针对半导体项目出口,旨在使中国更难获取美国人工智能芯片和芯片制造工具,例如新规规定,对向中国出口芯片的限制也适用于包含这些芯片的笔记本电脑。

印度政府批准152亿美元芯片工厂投资计划,预计百日内开建

印度电子和信息技术部部长阿什维尼·维什瑙宣布,印度政府批准价值152亿美元的半导体制造厂投资计划,其中包括塔塔集团建设该国首座大型芯片制造厂的方案。具体而言,塔塔集团将与力积电合作,在古吉拉特邦Dholera建立印度第一家芯片制造厂,投资规模9100亿卢比;塔塔集团子公司塔塔半导体组装和测试将在阿萨姆邦建立价值2700亿卢比的芯片封装厂;印度企业集团Murugappa旗下CG Power将与日本瑞萨电子和泰国Stars Microelectronics合作,在古吉拉特邦建设规模760亿卢比的芯片封装厂。维什瑙称,这些工厂将在未来100天内开建。

相关政策落地有望积极提振汽车行业消费景气

国家电动汽车电池及充电系统产业计量测试中心落户深圳

3月17日,国家市场监管总局正式批准深圳成立“国家电动汽车电池及充电系统产业计量测试中心”。该中心的环境适应性实验室,可以实现对电动汽车整车能耗和续航里程的测试,完成动力电池在不同环境温度下的条件测试。

国家电动汽车电池及充电系统产业计量测试中心自2018年9月获批筹建以来,开展了动力电池关键参数量值溯源、电池一致性等测试评估,通过深入开展计量测试技术方法研究,率先实现电动汽车充电桩“远程计量”,并建立充电桩计量大数据平台,接入超过12万台充电桩,通过计量数据实现了充电桩计量工作模式的创新转变。

《深圳市关于推动超高清视频显示产业集群高质量发展的若干措施》印发

3月21日,深圳市工业和信息化局等五部门印发《深圳市关于推动超高清视频显示产业集群高质量发展的若干措施》。

加强核心环节突破。针对制约产业发展的技术短板,围绕8K摄录设备、CMOS图像传感器、超高清SoC芯片、光刻胶、柔性显示基膜、大尺寸激光退火装备、巨量激光修复装备等产业核心领域和重要环节,支持开展关键核心技术攻关,给予最高3000万元资助。

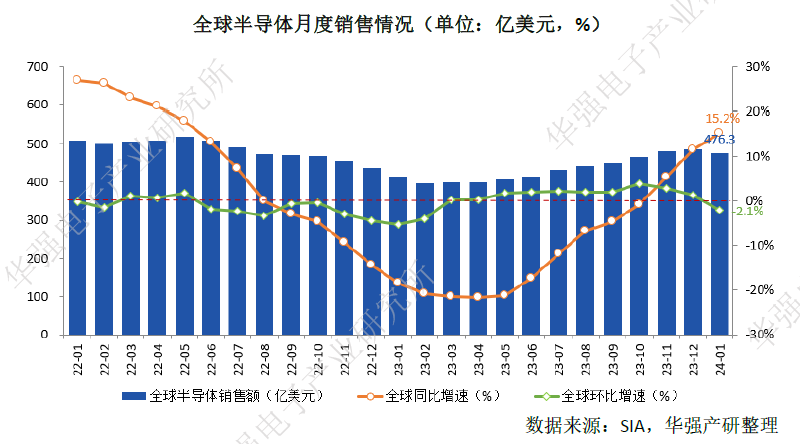

全球半导体:1月全球半导体销售额同比增长15.2%,连续三个月实现正增长

美国半导体行业协会(SIA)3月4日宣布,2024年1月全球半导体行业销售额总计476.3亿美元,较2023年1月的413.3亿美元增长15.2%,但较2023年12月的486.6亿美元环比下降2.1%。自去年11月份以来,全球半导体销售额连续三个月实现同比正增长,行业景气度上行。

从地区来看,中国销售额同比增长26.6%,美洲地区增长20.3%,除中国及日本以外的亚太其他地区增长12.8%,但日本(-6.4%)和欧洲(-1.4%)的销售额同比下降。

从环比来看,所有市场的月度销售额均下降:除中国及日本以外的亚太其他地区(-1.4%)、美洲(-1.5%)、中国(-2.5%)、欧洲(-2.8%)和日本(-3.9%)。

SIA总裁兼CEO John Neuffer表示:“全球半导体市场在新年伊始表现强劲,全球销售额同比增长幅度达到2022年5月以来的最高水平。市场预计将在今年剩余时间内持续增长,2024年的年销售额预计将较2023年实现两位数增长。”SIA此前预测,人工智能(AI)需求的激增和汽车芯片的稳步增长,将有助于推动今年全球芯片销售的反弹,2024年全球芯片销售额将增长13.1%,达到5953亿美元。

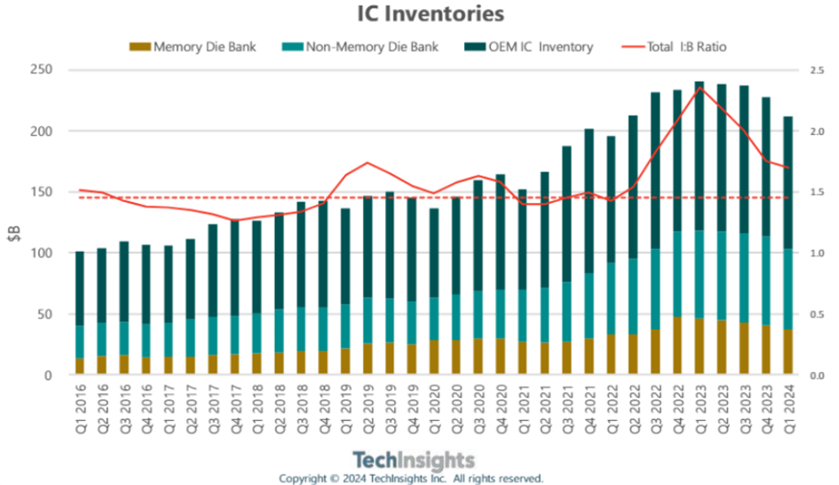

TechInsights调高今年IC销售额预测

研究机构TechInsights更新2024年全年IC销售额预测,将此前的增长16%调高至24%,原因是内存产品销售额将大幅增长。

TechInsights表示,预计2024年全球内存产品销售额将大涨71%,远高于此前41%的预测幅度。由于需求改善以及大厂减产效果的显现,内存产品的定价比预期高得多。

TechInsights称,当前电子OEM库存继续下降,IC库存/销售比在2023年第四季度来到历史平均水平以下,这表明已经回到健康水平。die bank库存数正在下降,但库销比仍高于历史正常水平。

1-2月中国大陆从荷兰进口光刻机金额同比增长256.1%

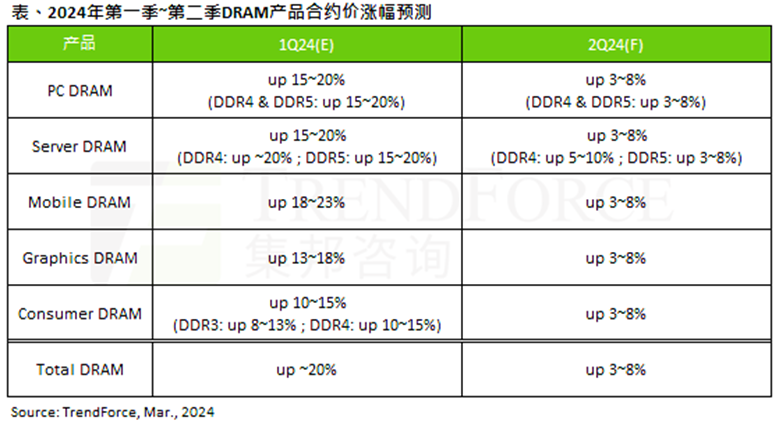

存储:第二季DRAM合约价涨幅有望收敛至3%-8%

研究机构TrendForce观察显示,目前DRAM供应商库存虽已降低,但尚未回到健康水位,且在亏损状况逐渐改善的情况下,进一步提高产能利用率。不过,由于今年整体需求展望不佳,加上去年第四季起供应商已大幅度涨价,预期库存回补动能将逐渐走弱。因此,该机构预估,第二季DRAM合约价季涨幅将收敛至3%-8%。

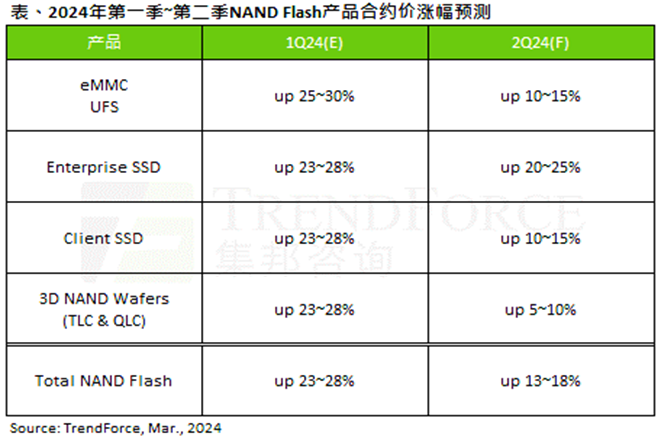

存储:预估第二季NAND Flash合约价将上涨约13-18%

显示驱动芯片:预计2024年AMOLED显示驱动芯片的需求将同比增长19%

据Omdia报告显示,在AMOLED显示驱动芯片市场,智能手机出货量仍占最大份额,2023年占据67%,2024年将占62%。2024年,随着越来越多的LCD智能手机升级为AMOLED,AMOLED智能手机驱动芯片的出货量预计将同比增长11%。此外,由于iPad Pro采用OLED面板,预计2024年AMOLED平板电脑驱动芯片的出货量将达到9200万颗,同比增长224%。另外,由于智能手表、笔记本电脑和OLED电视的需求不断增长,Omdia预计2024年AMOLED显示驱动芯片的需求量将同比增长19%。

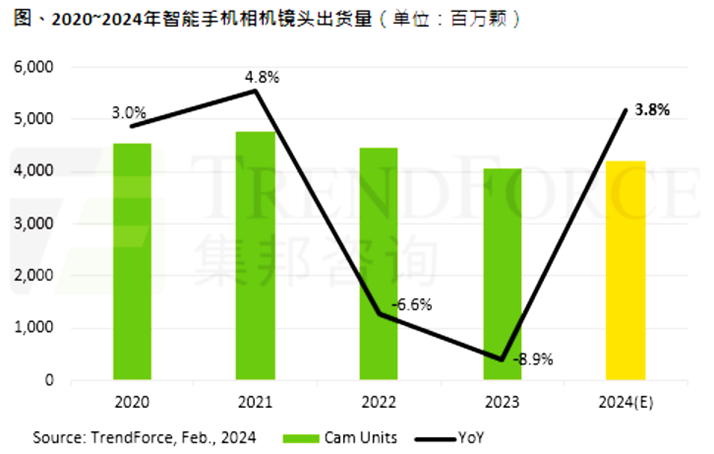

手机摄像头:机构预估2024年手机摄像头出货量增长3.8%至42.2亿颗

半导体设备投资:全球12英寸晶圆厂设备投资2025年将破千亿美元大关

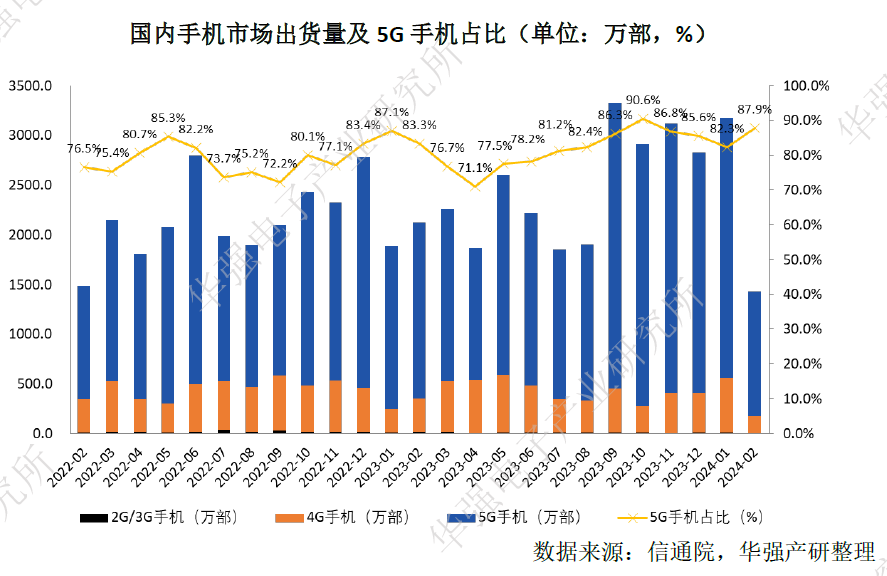

2月国内市场手机出货量1425.7万部,其中5G手机占比87.9%

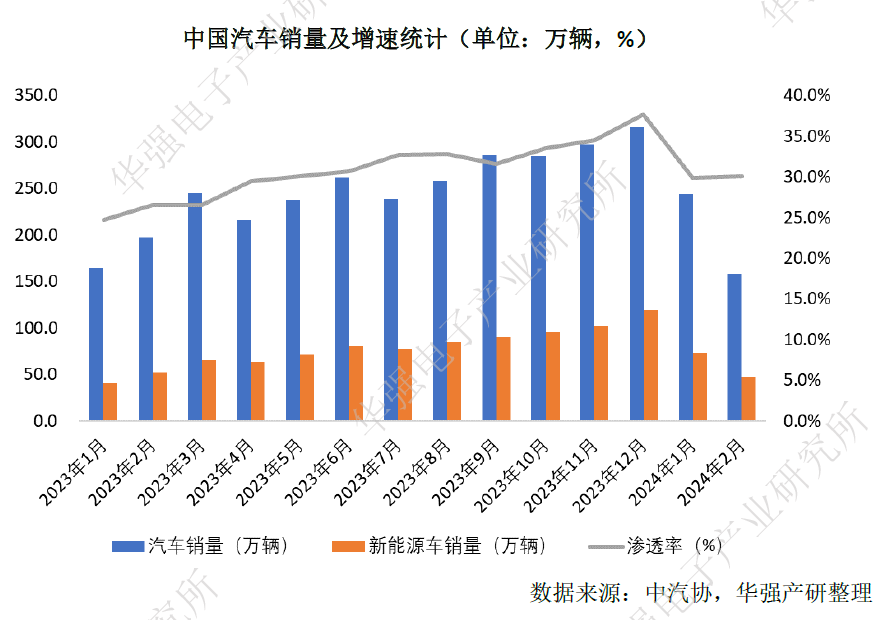

受春节休假影响,2月新能源汽车产销量同、环比双降

在新能源汽车主要品种中,与上月相比,三大类新能源汽车品种产销均呈不同程度下降;与上年同期相比,纯电动汽车产销呈两位数下降,其他两大类新能源汽车品种产销均呈不同程度增长。中汽协表示,2月受春节休假影响,汽车市场销量整体走低,但是仍处于正常情况。

出口方面,2月,汽车出口37.7万辆,环比下降14.9%,同比增长14.7%。分车型看,乘用车出口31.5万辆,环比下降14.7%,同比增长16.2%;商用车出口6.2万辆,比下降15.7%,同比增长7.6%。

对于3月份销售情况,乘联会预计3月份我国狭义乘用车零售市场约为165.0万辆左右,同比去年微增3.7%,基本符合常规季节性走势。新能源零售预计75.0万辆左右,同比增长37.1%,环比增长93.2%,渗透率预计可达45.5%。

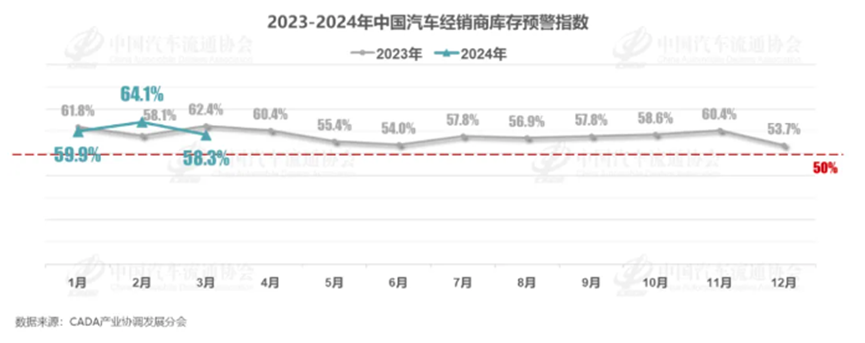

库存方面,据中国汽车流通协会最新调查数据,2024年3月中国汽车经销商库存预警指数为58.3%,同比下降4.1个百分点,环比下降5.8个百分点。库存预警指数位于荣枯线之上,汽车流通行业处在不景气区间。中国汽车流通协会指出,节后车企开启降价潮,形式包括直接降价、补贴、推出定价更低的车型等,终端价格波动较大,消费者观望情绪加剧。

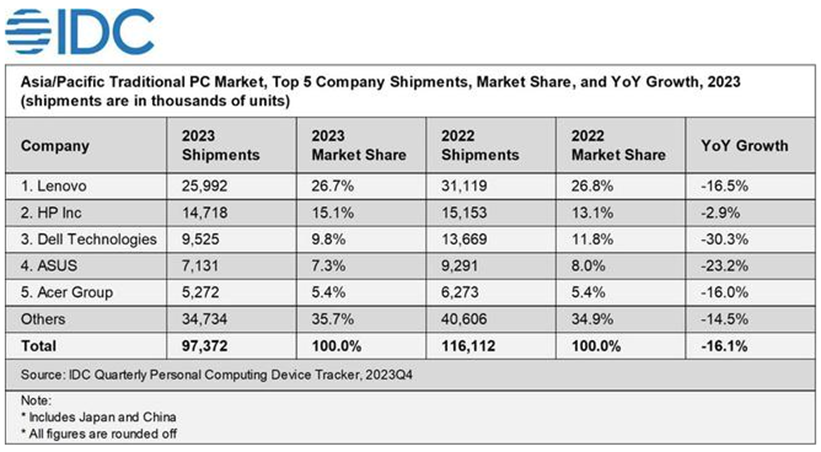

2023年亚太地区PC出货量同比下降16.1%

3月19日,IDC报告显示,亚太地区的传统PC市场(台式机、笔记本电脑和工作站)在2023年下降了16.1%,只有9740万台。2023年亚太地区出货量排名前五的PC厂商为:联想、惠普、戴尔、华硕、宏碁,其中戴尔出货量降幅最大,达到了30.3%。

具体来看,消费个人电脑市场下降了17.4%,降至4850万台。其中台式机的出货量下降了22.0%,而笔记本电脑的出货量则下降了15.8%。通货膨胀和利率上升导致了购买力的减弱,消费者支出重心的转移也进一步影响了需求。商用PC市场同样出现了14.8%的下降,总出货量降至4880万台。IDC预计,2024年亚太地区传统个人电脑的出货量预计仅增长0.4%,达到9780万台。

预计2024年中国PC市场同比增长3%,2025年增长10%

2023年中国蓝牙耳机市场增长7.5%,开放式耳机大涨130%

2023Q4全球AR/VR头显出货量同比增长130.4%

3月6日,IDC数据显示,随着宏观经济压力的缓解和新产品的推出,2023年第4季度全球AR/VR头显出货量同比增长130.4%。2023年全年,AR/VR头显的出货量比2022年下降了23.5%。宏观经济的不确定性给上半年的需求带来了下行压力,大多数公司依赖于已推出至少一年的传统产品,导致两位数的下滑。直到主要地区的经济开始复苏,新产品开始推出,市场才开始反弹,但不足以抵消上半年的跌幅。

2023年全球电视出货量创十年新低,仅剩2.01亿台规模

3月11日,据洛图科技(RUNTO)报告显示,2023年全年,全球电视市场品牌整机出货量达到2.01亿台,同比2022年下降1.6%,创下近十年来的新低点。其中,LCD电视出货1.96亿台,同比下降0.9%;OLED电视出货548万台,同比下降20.6%。尽管出货量规模持续下降,但大尺寸趋势仍在深化,2023年全球电视出货的平均尺寸达到49.3英寸,较2022年增加1.6英寸。

中国低空经济规模2026年有望突破万亿元

【声明须知】1)版权:本文为华强电子产业研究所原创文章,未经授权禁止转载,如需转载请联系公众号后台开通白名单。2)内容:本文中引用的第三方数据和其他信息均来源于公开渠道,研究所对该等信息的准确性、完整性或可靠性不承担任何责任。3)尊重原创:如有引用未标注来源,请联系我们,我们会删除、更正相关内容。