3月28日晚间,华虹半导体披露2023年全年业绩。在外部环境较为艰难的一年,华虹半导体仍然显示出良好的经营韧性及潜力,公司全年销售收入22.86亿美元,整体企稳。因面临市场需求萎缩、原材料和人力成本上涨等挑战,公司2023年归母公司净利润为2.80亿美元,全年毛利率为21.3%。

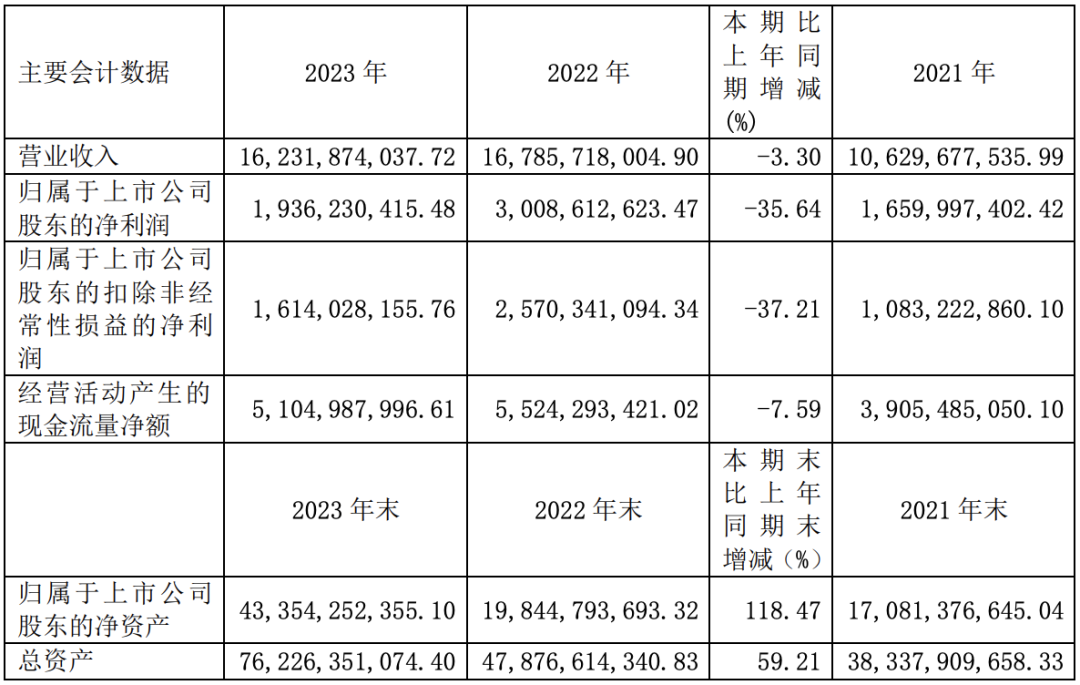

报告期内,本集团实现营业收入人民币 162.32 亿元,比上年同期下降 3.30%;实现归属于上市公司股东的净利润人民币 19.36 亿元,比上年同期下降 35.64%。报告期内,本集团的经营活动所得

现金为人民币 51.05 亿元,较上年同期下降 7.59%;购建固定资产、无形资产和其他长期资产支付的现金为人民币 63.96 亿元,较上年同期下降 4.96%。

受到消费类终端系统厂商零部件库存去化进程完成或接近尾声,控制器、电源管理、存储器等领域陆续迎来需求反弹,功率半导体等领域则将继续保持良好增长态势。地域性来看,中国仍将是全球最大单一半导体需求市场,全球所有地区也将在 2024 年继续保持市场扩张,北美与亚洲预计将出现两位数以上的同比增长。产品方面,华虹半导体坚持致力于差异化技术的研发、创新和优化,主要聚焦于嵌入式非易失性存储器、独立式非易失性存储器、功率器件(Power Discrete)、模拟(Analog)和电源管理、及逻辑(Logic)与射频等差异化技术,持续为客户提供满足市场需求的特色工艺技术和服务。二零二三年,华虹半导体继续扩大「8 英寸+12 英寸」生产平台建设,先进「特色 IC+Power

Discrete」工艺组合因 12 英寸生产平台的扩展而变得更加丰富。此外,12 英寸 90nm 与 65nm BCD 均已量产,在汽车电子以及新兴领域持续发力,随着下半年部分消费类市场出现触底反弹,投片量回到较高水平。12 英寸产能建设方面,于二零二三年六月正式开始无锡二期 12 英寸生产线的建设,这不仅标志着华虹半导体“8 英寸+12 英寸”、先进“特色 IC+Power Discrete”双引擎战略的进一步深化,将特色工艺向更先进节点推进,也标志着华虹集团与无锡市产业合作再上新台阶,再谱新

篇章。二期项目总投资 67 亿美元,将建设一条覆盖 65/55-40nm,月产能 8.3 万片的 12 英寸特色工艺生产线。专利方面,公司全年申请超过 672 件,累计获得授权专利超过 4,427 件。公司承诺持续创新并为客户提供丰富的特色工艺平台选择、广泛的 IP 支持。

-END-