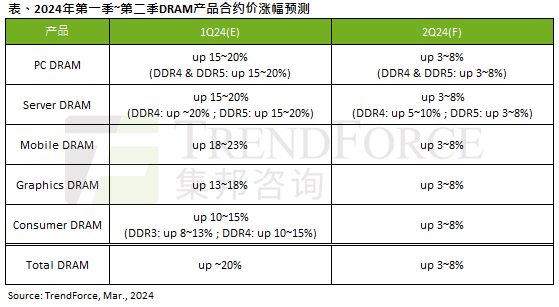

预估第二季DRAM价格涨幅将收敛至3~8%

目前观察DRAM供应商库存虽已降低,但尚未回到健康水位,且在亏损状况逐渐改善的情况下,进一步提高产能利用率。不过,由于今年整体需求展望不佳,加上去年第四季起供应商已大幅度涨价,预期库存回补动能将逐渐走弱。因此,TrendForce集邦咨询预估, 第二季DRAM合约价季涨幅将收敛至3~8%。

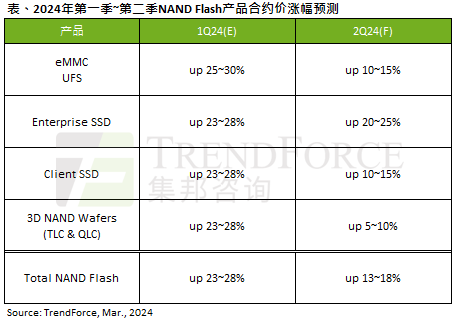

预估第二季NAND Flash合约价季涨13~18%,Enterprise SSD涨幅最高

TrendForce集邦咨询表示,除了铠侠(Kioxia)和西部数据(WDC)自今年第一季起提升产能利用率外,其它供应商大致维持低投产策略。尽管第二季NAND Flash采购量较第一季小幅下滑,但整体市场氛围持续受供应商库存降低,以及减产效应影响,预估第二季NAND Flash合约价将强势上涨约13~18%。

PS:当您需要在报道中引用TrendForce集邦咨询提供的新闻稿内容或分析资料,请注明资料来源为TrendForce集邦咨询。

近期文章精选 TrendForce

△ 向上滑动查看