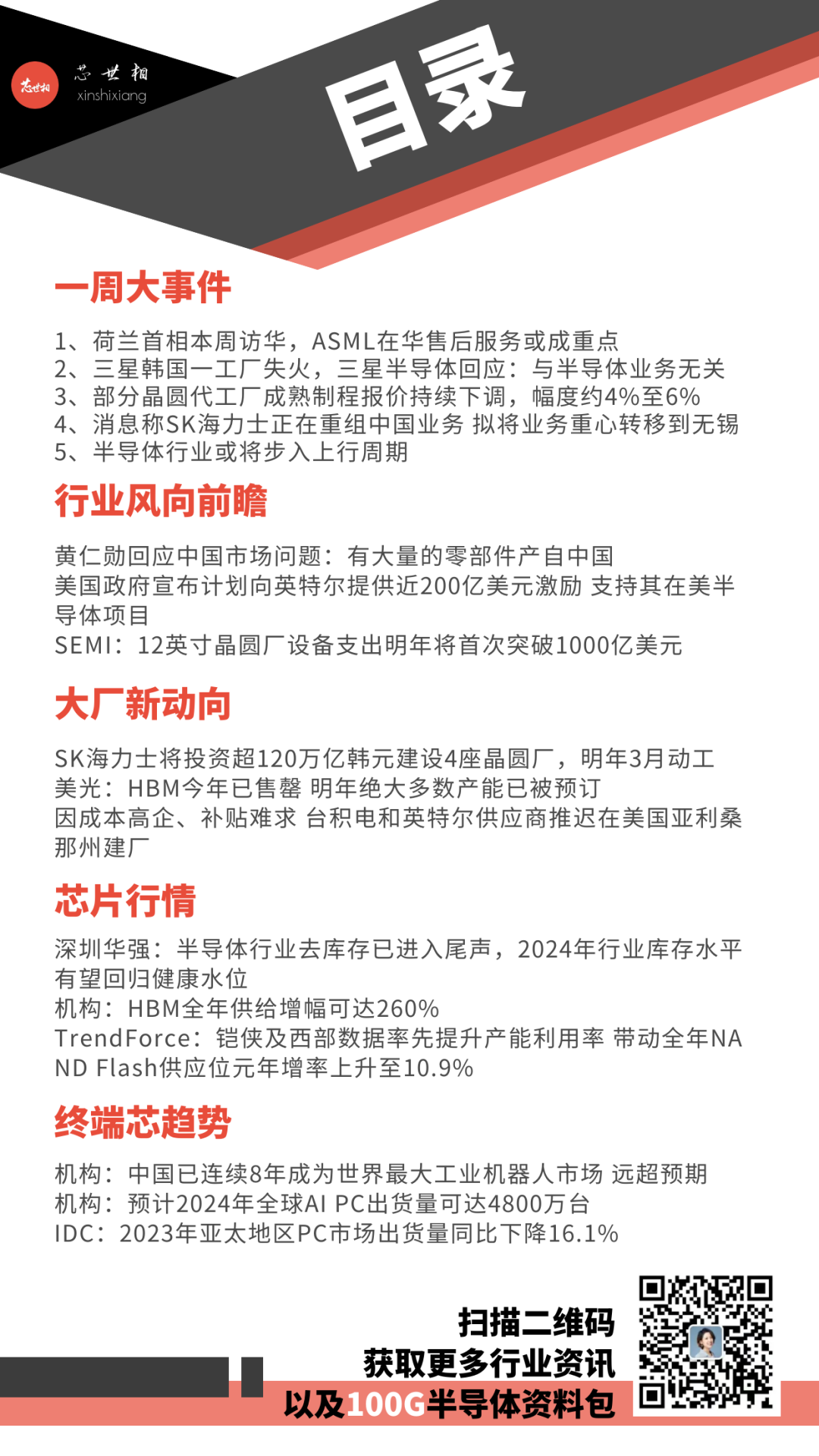

一周大事件

1、荷兰首相本周访华,ASML在华售后服务或成重点

2、三星韩国一工厂失火,三星半导体回应:与半导体业务无关

3、部分晶圆代工厂成熟制程报价持续下调,幅度约4%至6%

4、消息称SK海力士正在重组中国业务 拟将业务重心转移到无锡

5、半导体行业或将步入上行周期

行业风向前瞻

荷兰首相本周访华,ASML在华售后服务或成重点

荷兰政府信息服务处(RVD)宣布,荷兰首相吕特时隔五年将于本周访华。路透社称,即将卸任的吕特此行将与中方商讨荷兰光刻机巨头阿斯麦(ASML)是否可以继续为中国客户提供售后服务等问题。 (观察者网)五部门发布《关于做好2024年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知》

国家发改委等五部门发布关于做好2024年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知。通知指出,2024年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作,基本延用2023年清单制定程序、享受税收优惠政策的企业条件和项目标准。(财联社)黄仁勋回应中国市场问题:有大量的零部件产自中国

英伟达创始人CEO黄仁勋在近期采访中强调了中国市场的重要性。他表示:“我们正在尽全力使英伟达的业务在中国能够实现最大化,我们面向中国市场推出了L20和H20芯片,这些向中国出售的芯片将符合要求。”黄仁勋说道,我们的芯片中有大量的零部件产自中国,这与全球汽车供应链的复杂性是一个道理,供应链的全球化是很难被打破的。 (第一财经)欧盟被曝正考虑是否跟随美国审查成熟制程芯片对华依赖风险

据彭博社报道,欧盟正考虑启动正式审查,以评估欧洲企业对来自中国的成熟制程或低端芯片的依赖程度。这种芯片虽不涉及尖端技术,但对军事、电动汽车以及基础设施等多个领域至关重要。这意味着欧盟将加入美国行列,与美国一道提出这种对华依赖对国家安全和全球供应链构成的“潜在风险”。(环球网)美考虑制裁与华为相关中国芯片公司 商务部:将适情采取必要措施维护企业合法权益

3月21日,商务部举行例行新闻发布会。记者提问:有报道称美政府正考虑以“华为供应商”为由,将数家中国芯片公司加入制裁名单。对此,新闻发言人何亚东表示,中方一贯反对将经贸科技问题政治化、武器化。最近几年,美方滥用出口管制措施,无理制裁打压中国企业,严重扰乱全球半导体产业链,全球产业链、供应链,损人害己。如果美方动用国家力量在持续打压华为基础上,以所谓存在关联为由,对中国更多企业实施制裁,这将是典型的经济霸凌做法,违反国际经贸规则,损害国际经贸秩序,为国际经贸界所不齿。中方敦促美方不要采取错误做法,并将适情采取必要措施,维护中国企业合法权益。(财联社)美国政府宣布计划向英特尔提供近200亿美元激励 支持其在美半导体项目

美国商务部当地时间3月20日宣布,美国政府与英特尔达成一份不具约束力的初步条款备忘录(PMT),将根据美国《芯片与科学法案》向后者提供至多85亿美元直接资金和最高110亿美元贷款,支持后者在美国多州的半导体项目。(科创板日报)Omdia:预计2024年AMOLED显示驱动芯片的需求将同比增长19%

据Omdia报告显示,在AMOLED显示驱动芯片市场,智能手机出货量仍占最大份额,2023年占据67%,2024年将占62%。2024年,随着越来越多的LCD智能手机升级为AMOLED,AMOLED智能手机驱动芯片的出货量预计将同比增长11%。此外,由于iPad Pro采用OLED面板,预计2024年AMOLED平板电脑驱动芯片的出货量将达到9200万颗,同比增长224%。Omdia预计2024年AMOLED显示驱动芯片的需求量将同比增长19%。(Omdia)SEMI:12英寸晶圆厂设备支出明年将首次突破1000亿美元

国际半导体产业协会(SEMI)报告显示,由于存储器市场的复苏以及高性能计算、汽车应用的强劲需求,全球应用于前道工艺的12英寸晶圆厂设备投资,预计将在2025年首次突破1000亿美元,2027年将达到创纪录的1370亿美元。(SEMI)半导体行业或将步入上行周期

近日,多家券商发布研报表示,半导体行业今年有望步入上行周期。中国电子商务专家服务中心副主任郭涛在接受记者采访时表示:“半导体行业周期与库存水平、市场需求和技术发展等因素密切相关。存储芯片被视为‘半导体行业风向标’,价格在2023年下半年率先启动上涨,意味着市场供需关系得到改善,行业将进入上行周期。人工智能产业发展和消费电子市场复苏将是推动半导体行业复苏的重要因素,两者相结合,有望为半导体行业注入增长动能。” (证券日报)大厂新动向

ASML供应商Newways将在马来西亚建造新工厂

ASML供应商Newways表示,将在马来西亚巴生建造一座新工厂。工厂将于2024年第四季度投产,从而增强该公司在亚洲的产能。Neways的发言人称,无法透露投资规模,但该公司打算将其在马来西亚的业务扩大到200名员工。(财联社)SK海力士将投资超120万亿韩元建设4座晶圆厂,明年3月动工

SK海力士将于明年3月开始在韩国京畿道龙仁半导体集群建设半导体工厂(fab)。以此为开始,到2046年将投资超过120万亿韩元,总共建设4座晶圆厂。 (kedglobal)三星韩国一工厂失火,三星半导体回应:与半导体业务无关

有消息称位于韩国京畿道龙仁市的三星SDI大楼出现火灾。有市场分析认为火灾可能影响三星的存储芯片业务。3月22日,三星半导体相关负责人表示,此次火灾与其半导体业务无关。 (第一财经)美光:HBM今年已售罄 明年绝大多数产能已被预订

美光科技CEO Sanjay Mehrotra在财报电话会议上表示,美光HBM产品有望在2024会计年度创造数亿美元营业额,HBM营收预料自2024会计年度第三季起为美光DRAM业务以及整体毛利率带来正面贡献。Mehrotra表示,美光今年HBM产能已销售一空、2025年绝大多数产能已被预订。另外预期2024年DRAM、NAND产业供给都将低于需求。(科创板日报)因成本高企、补贴难求 台积电和英特尔供应商推迟在美国亚利桑那州建厂

由于建筑成本上升和劳动力短缺,台积电和英特尔的五家供应商推迟或缩减了其在亚利桑那州的建设项目,此前他们计划跟随英特尔和台积电在该州新建芯片生产设施的计划进行建设。由于成本飙升、芯片制造商补贴存在不确定性,供应商们正放慢其在亚利桑那州的投资步伐。 (日经新闻)SK海力士开始量产HBM3E 本月下旬起向客户供货

SK海力士3月19日在一份声明中表示,公司已开始量产高带宽内存产品HBM3E,将从本月下旬起向客户供货。(财联社)消息称SK海力士正在重组中国业务 拟将业务重心转移到无锡

SK海力士正在重组在中国的业务,计划将业务重心转移到其半导体制造工厂所在的无锡。SK海力士在中国有三家工厂,包括无锡DRAM 厂、大连NAND厂和重庆封装厂。SK海力士已加大对无锡工厂的投入,投入大量资金扩大产能和提升技术水准。 (朝鲜日报)高通终止收购以色列Autotalks

高通表示,已终止收购Autotalks的收购要约。据了解,Autotalks是一家从2009年开始便致力于V2X通信的以色列无晶圆厂半导体公司。该公司提供兼容多个V2X标准的车规级双模全球V2X解决方案,旨在减少车辆相撞事故,改善出行体验。(TechSugar)TOPPAN将CMOS零部件生产从日本转移至中国 拟将当地产能提高四成

日本TOPPAN Holdings(原凸版印刷)将相机等使用的CMOS零部件的生产由日本转移到了中国。TOPPAN将把当地产能提高四成,以抓住中国需求。 (日经)芯片行情

部分晶圆代工厂成熟制程报价持续下调,幅度约4%至6%

IC设计厂商透露,本季部分晶圆代工厂成熟制程报价持续下调,幅度约为4%至6%,第二季度可能再降价,使得上半年累计降幅达一成左右。 (台湾经济日报)深圳华强:半导体行业去库存已进入尾声,2024年行业库存水平有望回归健康水位

深圳华强3月22日在互动平台表示,半导体行业去库存已进入尾声,2024年行业库存水平有望回归健康水位。(财联社)TrendForce:铠侠及西部数据率先提升产能利用率 带动全年NAND Flash供应位元年增率上升至10.9%

据TrendForce集邦咨询研究显示,今年三月起铠侠/西部数据率先将产能利用率恢复至近九成,其余业者均未明显增加投产规模。为应对下半年旺季需求,加上铠侠/西部数据本身库存已处低水位,本次扩大投产主要集中112层及部分2D产品,有望在今年实现获利,并进一步带动2024年NAND Flash产业供应位元年增率达10.9%。(TrendForce)机构:HBM全年供给增幅可达260%

根据TrendForce统计,预计截至2024年底,整体DRAM产业规划生产HBM TSV(硅通孔)的产能约为250K/m,占总DRAM产能(约1800K/m)约14%,HBM供给数量年增长率可达260%。此外,2023年HBM产值占比之于DRAM整体产业约8.4%,至2024年底将扩大至20.1%。(TrendForce)业界人士:手机和存储芯片推动 BT基板需求开始上升 ABF跟进

据业内人士透露,当前受手机和存储芯片需求增长推动,BT基板(树脂基覆铜板)需求已开始上升,而ABF基板需求预计将在2024年下半年回升。BT基板主要供应商景硕科技透露,自2023年第四季度以来,其产能利用率已回升至约70%;整个2024年预计将达到80%,且下半年利用率将高于上半年。 (台湾电子时报)前沿芯技术

三星计划今年底明年初推出AI芯片Mach-1

三星电子 DS(设备解决方案)部门负责人庆桂显宣布,三星电子计划今年底明年初推出采用LPDDR内存的AI芯片Mach-1。Mach-1芯片已完成基于FPGA的技术验证,正处于SoC设计阶段。该AI芯片将于今年底完成制造过程,明年初推出基于其的AI系统。Mach-1芯片基于非传统结构,可将片外内存与计算芯片间的瓶颈降低至现有AI芯片的1/8。此外,其无需现在紧俏而昂贵的HBM内存,而是选用了LPDDR内存。 (Sedaily)意法半导体宣布联手三星推出18nm FD-SOI工艺

意法半导体宣布与三星联合推出18nm FD-SOI工艺。该工艺支持嵌入式相变存储器(ePCM)。意法半导体表示,相较于其现在使用的40nm eNVM技术,采用ePCM的18nm FD-SOI工艺大幅提升了性能参数,其在能效上提升了50%,数字密度上提升了3倍。(科创板日报)日月光推出Chiplet新互联技术 应对AI先进封装需求

半导体封测厂商日月光宣布,推出小芯片(Chiplet)新互联技术,以应对人工智能发展带来的多样化小芯片整合设计和先进封装。该技术通过微凸块(microbump)技术使用新型金属叠层,可将芯片与晶圆互联间距大幅缩小。日月光表示,提升小芯片级互联技术可开拓应用领域,除了AI芯片之外,也可扩展至手机应用处理器、MCU微控制器等关键芯片。(科创板日报)

终端芯趋势

机构:中国已连续8年成为世界最大工业机器人市场 远超预期

根据美国研究机构ITIF 3月最新分析,近年来在推动工厂数字化、智慧化之下,中国已连续8年成为全球最大的工业机器人市场。ITIF统计,中国目前机器人的应用比例是此前业内专家预测的12.5倍。(集微网)机构:预计2024年全球AI PC出货量可达4800万台

研究机构Canalys于3月18日公布的最新预测显示,预计2024年全球人工智能电脑(AI PC)出货量可达4800万台,在PC市场占比约为18%。2025年,预计AI PC出货量将超过1亿台,占比40%。该机构预测2024~2028年期间,复合年均增长率可达44%,2028年AI PC出货量将超过2亿台。(集微网)IDC:2023年亚太地区PC市场出货量同比下降16.1%

IDC近日发布报告,表示2023年全年亚太地区(包括日本和中国)个人电脑(包括台式机、笔记本和工作站)出货量为9740万台,同比减少16.1%。IDC认为由于需求疲软以及经济整体恢复较为缓慢,预估2024年亚太地区PC出货量不会有大幅反弹。(IDC)

扫描下方二维码

咨询报名芯片分销俱乐部

以上新闻经以下来源汇总整理:集微网、科创板日报、财联社、观察者网、环球网、第一财经、Omdia、SEMI、kedglobal、证券日报、日经新闻、台湾经济日报、台湾电子时报、Sedaily、IDC、TrendForce、TechSugar等。

▶ 揭秘一场芯片分销骗局:金额数百万,多家分销商被骗!▶ 我叫陈桂林,主营TI、ST、NXP......你“在看”我吗?