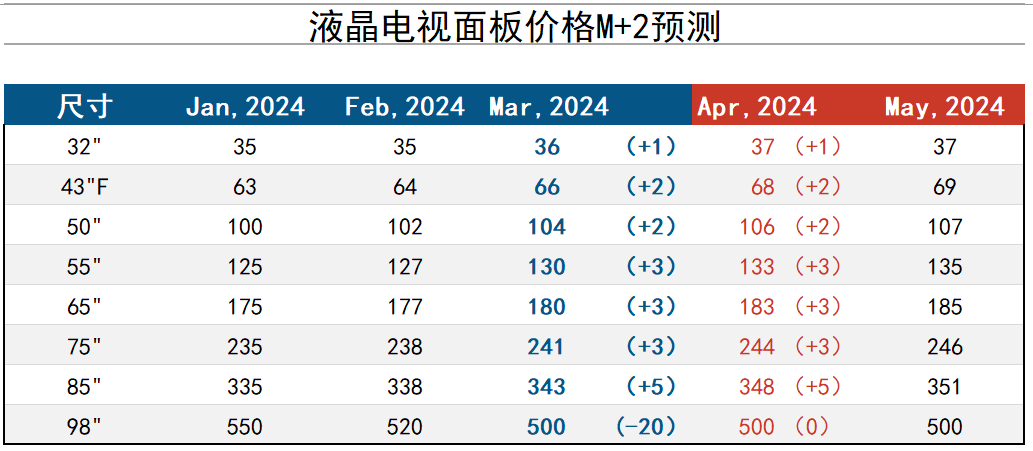

数据来源:洛图科技(RUNTO),单位:美元

--3月,液晶电视面板价格稳定续涨。小尺寸32寸上涨1美元,43、50寸上涨2美元,55、65、75寸上涨3美元,85寸上涨5美元。

--核心观点:在偏光片供应障碍和面板厂岁修、终端市场见好、体育营销预期、面板厂经营策略四方面因素的合力下,面板价格在第一季度完成了硬着陆、企稳和强势反弹的全套动作。此轮涨价至少进行到5月,各尺寸将陆续达到前期高点。6月份之后,则需要观察中国618大促的市场表现。

--产能:3-4月,G10.5面板大线全部拉满产,G8.5产线受IT类需求不旺,产能仍留有富裕,稼动率预计约为80%。

--市场信息之一:3月,SDP正在满载运行,高稼动率将持续到6月。若传闻发酵,会对短期面板涨势再加持;若后续成真,将影响60/70寸特殊尺寸的供应,并再提高陆系面板厂的话语权。

--市场信息之二:国内头部销售平台正在策划定向品牌特单,尺寸可能为32和55寸,预计为市场拉动150-200万台的销量。

--50寸:3月上涨2美元,至104美元。预计4月上涨2美元,至106美元,已过该尺寸的盈亏平衡线。该尺寸供应相对集中,后期不排除陆系以低价策略强夺台系份额,价格走势存在变数。

--55/65/75寸:3月均上涨3美元,分别至130、180和241美元,其中,75寸的战略客户价结算在237-240美元。大尺寸的产销存相对良性。预计三尺寸在4月再上涨3美元,至133、183和244美元。此外,夏普和三星VD的65寸面板订单从3月已经开始出货,由增城工厂和堺工厂共同供应。

--98寸:受群创、惠科100寸面板的冲击,98寸近期将维持在500美元水位。

电视面板已经确立回升步调,带动监视器面板3月也将全面反弹,目前仅剩笔电面板涨价状况仍不明朗,但需求有望于第二季逐步转强。

电视品牌3月提升面板采购力道,带动第一季采购量季增7%,面板厂稼动率也回至80%以上水准。随着第二季运动赛事、新品备货及国内618促销等活动到来,电视面板价格水涨船高,加上面板厂按需求生产,有助于确立电视面板价格持续上涨。

范博毓指出,即使第一季适逢面板传统淡季,品牌采购力道仍有增无减,预期3月电视面板涨幅扩大,32吋上涨1美元,43吋、50吋上涨2美元,55吋上涨3美元,65吋与75吋上涨5美元。

监视器面板部分,由于电视面板持续涨价,加上目前标准规格监视器面板仍处于亏损状态,因此面板厂出现减少生产监视器面板的意愿。另一方面,受红海危机影响,品牌需拉高库存水位,加上部分区域市场需求增温,目前面板需求订单持续增加,带动面板价格上涨的空间。范博毓预期,液晶监视器面板价格包括OpenCell面板及面板组件价格将于3月全面反弹。Open Cell面板将调涨0.5美元,23.8吋与27吋组件价格有望调涨0.3~0.5美元。

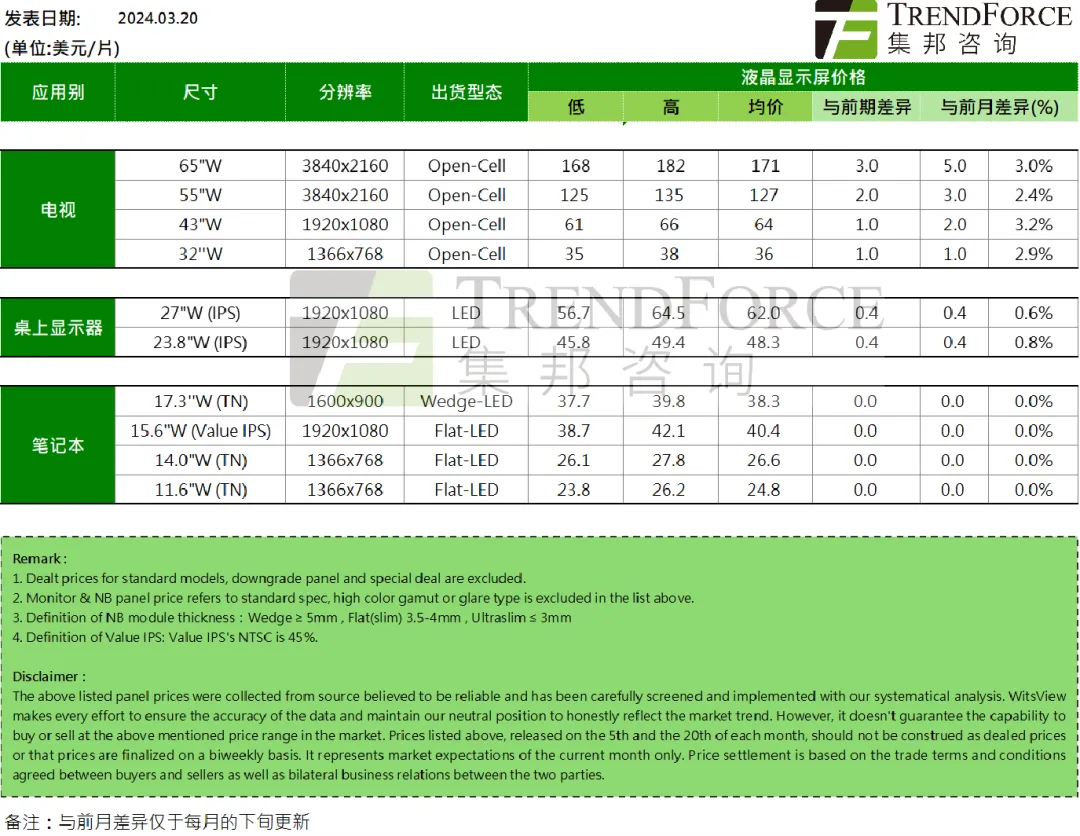

根据集邦咨询旗下显示器研究中心调研数据,显示器方面,2024年3月下旬,各尺寸显示器面板价格上涨。

笔记本方面,2024年3月下旬,各尺寸笔记本面板价格继续保持平稳。

本期,17.3吋TN面板均价自2023年9月下旬至今一直稳定在38.3美元。本期最低报价37.7美元,最高报价39.8美元。

15.6吋Value IPS面板均价为40.4美元,与前期、前月价格相同。最低报价38.7美元,最高报价42.1美元。

14.0吋TN面板均价自2023年9月下旬至今稳定在26.6美元。本期最低报价26.1美元,最高报价27.8美元。

11.6吋TN面板均价自2022年11月下旬至今一直稳定在24.8美元。本期最低报价23.8美元,最高报价26.2美元。

来源:洛图科技、集邦科技