前几天3月4日国产传感器厂商芯动联科发布年度业绩报告。称2023年度实现的营业收入为3.17亿元,同比增长39.77%。归属于上市公司股东的净利润约为1.65亿元,同比增加41.84% 。

其中最引入注目的是,2023年芯动联科毛利率高达83.01%。而根据此前招股书显示,2020-2022年度芯动联科主营业务毛利率分别为88.25%、85.47%和 85.97%,4年来平均毛利率超过85%。

其中最引入注目的是,2023年芯动联科毛利率高达83.01%。而根据此前招股书显示,2020-2022年度芯动联科主营业务毛利率分别为88.25%、85.47%和 85.97%,4年来平均毛利率超过85%。

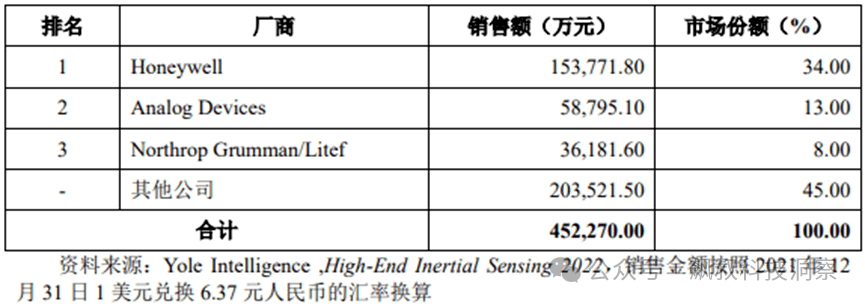

同年,芯动联科2021年惯性传感器销售收入为16,609.31万元,仅占3.67%市场份额。

也就是说,与这些三大国际巨头相比差距巨大,整体规模较小。因此,凭什么芯动联科可以做到这么高的毛利呢?

二、芯动联科高毛利的来源

微机电系统(Micro-Electro-Mechanical System是将微传感器、微执行器、微结构、信号处理与控制电路、电源以及通信接口等集成在一片或者多片芯片上的微型器件或系统。MEMS 器件主要包括 MEMS 传感器和MEMS执行器。

其中MEMS传感器用于感知物体状态变化并转变为其他信号,包括惯性传感器、压力传感器、声学传感器、环境传感器和光学传感器等种类。

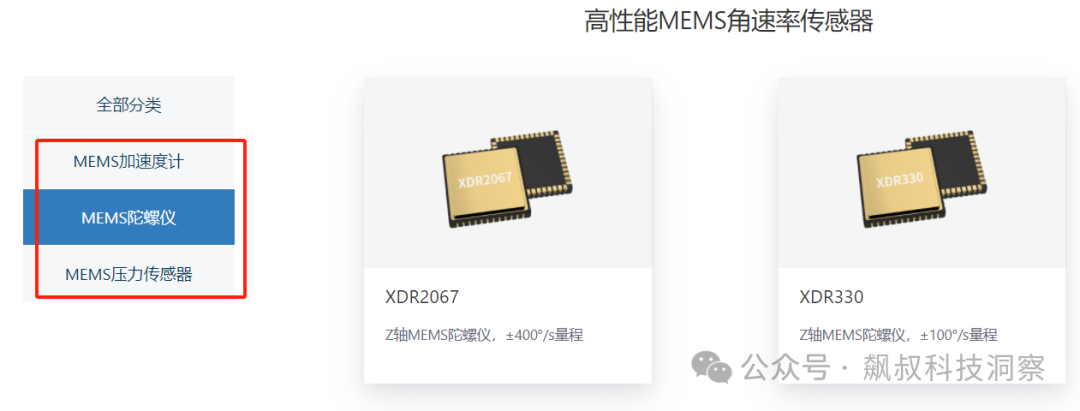

芯动联科目前是A股中唯一高性能MEMS陀螺仪上市公司!其惯性传感器核心技术指标已达到国际先进水平,销售议价能力强。同时由于其专注于高性能硅基MEMS惯性传感器的研发、测试与销售,已形成MEMS 惯性传感器核心技术体系,涵盖 MEMS 惯性传感器芯片设计、MEMS 工艺方案开发、封装与测试等主要环节。

同时,芯动联科的产品具有小型化、低重量等特点,并且借助半导体技术,实现了批量化生产,生产成本相对较低,毛利率相对较高。

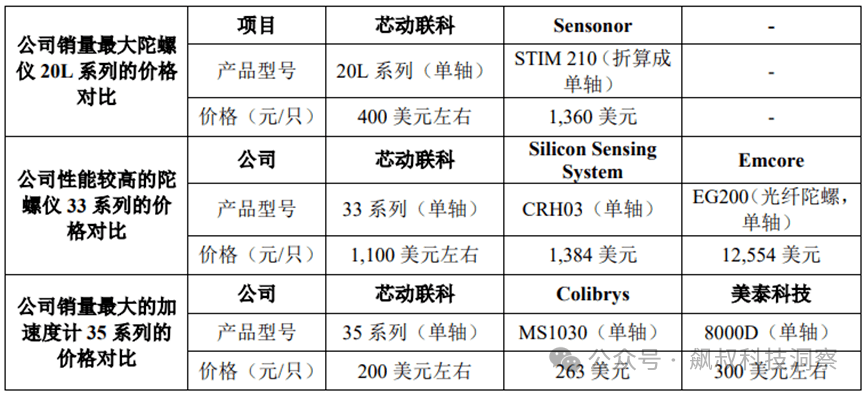

当然更重要的是芯动联科产品的售价相对于三大国际巨头而言并不高。具体如下表:

此外,业内分析称,芯动联科的高毛利率也与其客户情况有关,其下游用户群体主要为大型央企集团及科研院所——这意味着,客户对产品性能要求较高,但对产品价格敏感性低。

但草蛇灰线之中,高毛利之下也隐藏了更多关于芯动联科的信息。

三、客户过于集中且存在关联交易

芯动联科直接客户及最终客户主要为高端工业、无人系统及高可靠领域的各大科研院所和央企集团。

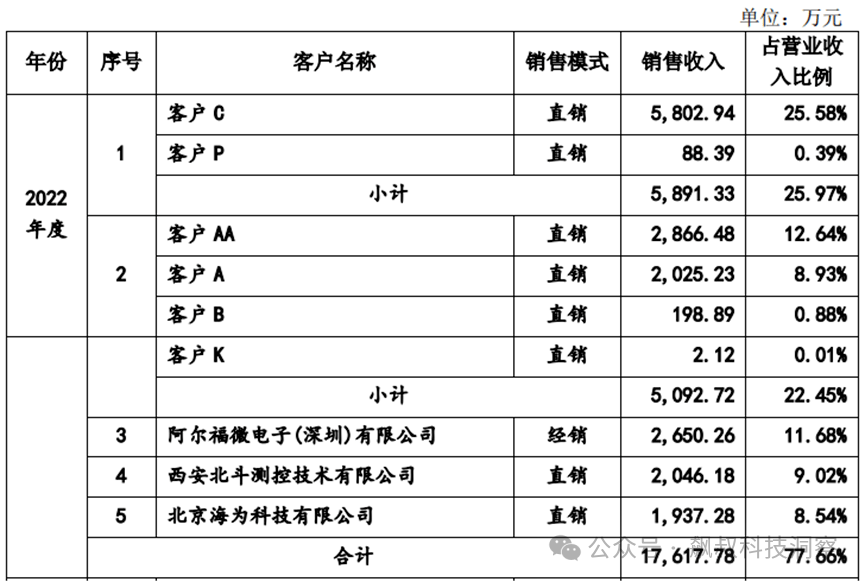

根据上市时披露的信息,芯动联科2022年主要客户不超过10家,具体如下表:

并且根据最新的招股书显示,客户A、B、K均为关联方,且在备注中提及:客户A指定客户AA采购芯动联科产品,即客户A为最终客户。换句话说, 2022年客户A为芯动联科带来的销售收入达4891.71万元。而这也仅是2022年的数据, 在2021年及2020年,客户A分别为芯动联科带来了4455.61万元、1976.67万元的销售收入。

对于芯动联科而言,客户集中主要在于其行业所致,但这些客户显然都处于较为特殊的行业;而且在客户不多的情况之下还存在内部的关联交易情况,此间的缘由就不是外人可以一窥究竟了。

芯动联科已于2023年6月上市,其具有进一步披露相关财务以及客户信息的责任。其实对于大家最担心的在于,作为一家具有核心技术的公司,承担着国产高端传感器突破的期望,不能为了上市而上市,或者不能因为上市而做了过多的“所谓财务处理”。

希望2024年度的财务数据不会“大变脸”,让所有人大跌眼镜吧。

飙叔感谢您花时间关注与分享,感谢在我的人生道路中多了这么多志同道合的朋友,一起关注国产光刻机、国产芯片、国产半导体艰难突破之路;一起分享华为海思、华为鸿蒙及华为手机等华为产业为代表的中国ICT产业崛起的点点滴滴;从此生活变得不再孤单,不再无聊!

|

|