本周有哪些值得关注的数据及榜单呢?

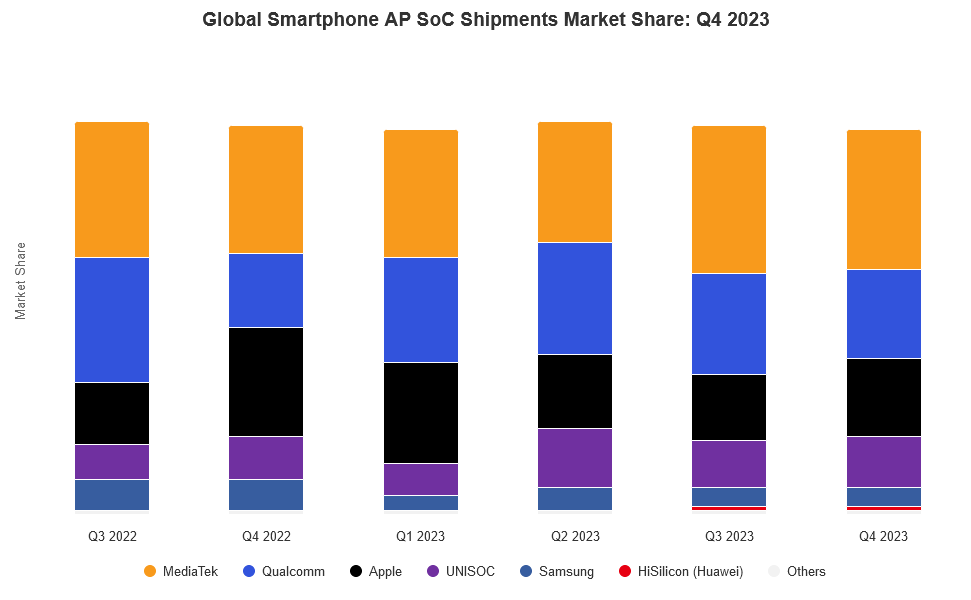

2023年Q4全球手机芯片报告发布

市场调查机构Counterpoint Research公布报告显示, 2022年第三季度到2023年第四季度全球智能手机应用处理器(AP)出货量市场份额情况。

苹果公司由于推出iPhone 15和iPhone 15 Pro系列,2023年第四季度的出货量有所增长。联发科随着智能手机OEM厂商补货,第四季度表现强劲。驱动联发科快速发展的主要因素是,市场对5G和4G SoC需求的增长,以及其第三代旗舰SoC Dimensity 9300的成功量产。

2023年第四季度,高通公司的出货量有所增长,主要是中国智能手机OEM厂商对旗舰芯片组骁龙8 Gen 3和8 Gen 2进行了补货并赢得了设计订单。

工信部:今年1-2月我国汽车产销量同比增长,出口增幅30.5%

工信部公布了我国汽车工业运行情况,统计显示2024年1-2月,我国汽车产销分别完成391.9万辆和402.6万辆,同比分别增长8.1%和11.1%;汽车整车出口82.2万辆,同比增长30.5%。新能源汽车出口18.2万辆,同比增长7.5%。

2月,我国汽车产销分别完成150.6万辆和158.4万辆,同比分别下降25.9%和19.9%。乘用车领域,产销分别完成127.3万辆和133.3万辆,同比分别下降25.8%和19.4%;商用车领域,产销分别完成23.3万辆和25.1万辆,同比下降均超20%。

新能源车方面,2月我国产销分别完成46.4万辆和47.7万辆,同比分别下降16%和9.2%。

工信部统计,1-2月新能源汽车产销分别完成125.2万辆和120.7万辆,同比分别增长28.2%和29.4%,新能源汽车销量占比达到汽车新车总销量的30.1%。

机构:显示行业正在复苏,今年OLED产业预计增长7.9%

在经历经济放缓和IT终端设备需求低迷之后,韩国业界认为显示面板行业将迎来大幅反弹。笔记本电脑、平板电脑对OLED屏的需求激增,加速了面板行业的投资。

韩国进出口银行海外经济研究所发布了《ICT产业趋势与展望》季度报告,报告显示2023年第四季度,显示面板市场同比增长3.8%达到326亿美元,其中智能手机面板、游戏显示器面板需求增加,使得OLED市场同比增长7.4%。

目前,OLED在显示行业的份额已达到45%。LCD面板方面,尽管电视等电子产品对LCD液晶面板需求减弱,同时有着电视价格下降等挑战,LCD领域仍实现连续两个季度同比增长。

该机构表示,随着电视面板需求的复苏,以及电子产品对减半需求的增加,OLED市场2024年有望实现7.9%的增长率。同时显示器市场预计今年也将摆脱衰退,实现5.4%的增幅。

2023年Q4全球PC CPU报告发布

根据市场调查机构Canalys公布的报告,2023年第四季度英特尔CPU出货量为5000万颗,同比增长3%,是AMD公司(800万颗)的6倍;苹果公司以600万颗位居第三。

总体而言,英特尔在上一季度占据了78%的市场份额,而AMD的份额仅为13%。

尽管联发科和高通公司是移动领域的主要厂商,但它们在个人电脑市场的份额却微不足道。不过,主要归功于Chromebook的成功,联发科实现了27%的增长。

Canalys分析师Ben Yeh认为,通过为Windows设备提供处理器,两家公司未来都能扩大市场份额。

机构:今年全球显示面板销售额有望增长7%,面积增长9%

市调机构Omdia执行副总裁David Xie发表了显示行业预测,预计2024年显示面板行业销售额将增长7%,面积将增长9%,并将今年定义为“复苏之年”。

电视出货量在2018-2019年到达顶峰,因此2024年即将迎来更换周期。Omdia预测,消费者对大尺寸电视偏好的增加,将产生积极影响。此外,厂商也将产能向大尺寸产品转移。

David Xie预测,面板制造商今年在价格方面的博弈仍将继续,通过调整产能来管控面板价格,防止供过于求导致价格大幅下跌。

David Xie表示,京东方目前正有意收购LG显示位于广州的GP1、GP2工厂,如果收购顺利完成,预计2026年将使得京东方在LCD领域的市场份额提升至29.8%。此外,如果华星光电成功收购夏普在中国的LCD工厂,市场份额将上升至25.5%,两家公司合计份额将达到55.3%。

机构:2023年Q4全球折叠屏手机出货大增42%,华为和荣耀崛起

研究机构TechInsights数据显示,2023年第四季度全球折叠屏手机市场规模同比增长42%,但由于地缘政治、经济动荡以及三星的疲软,北美和西欧的主要市场大幅下滑;亚太地区是该季度折叠屏手机出货量增长的领导者,三星、华为、荣耀位列前三。

市场排名方面,该季度前九大折叠屏厂商依次为:三星、华为、荣耀、摩托罗拉、vivo、OPPO、小米、一加、谷歌。

三星依旧是折叠屏领域的领导者,但在横向折叠屏手机领域被华为和荣耀超越,市场份额跌至约20%。但是凭借纵向小折叠机型,三星总体仍保持折叠屏市场份额冠军。TechInsights表示,亚太地区是唯一一个横向折叠屏手机(书本式)占据主导地位的地区,比重接近75%。而其它地区市场,横向折叠机型占比均不足50%。

2023年第四季度,各大手机厂商折叠屏手机出货量同比均有显著增长,其中荣耀大增914%,摩托罗拉大增898%,vivo增长235%,OPPO增长198%,小米增长115%,华为增长35%。三星此前的领导地位受到挑战,出货量同比下滑32%。

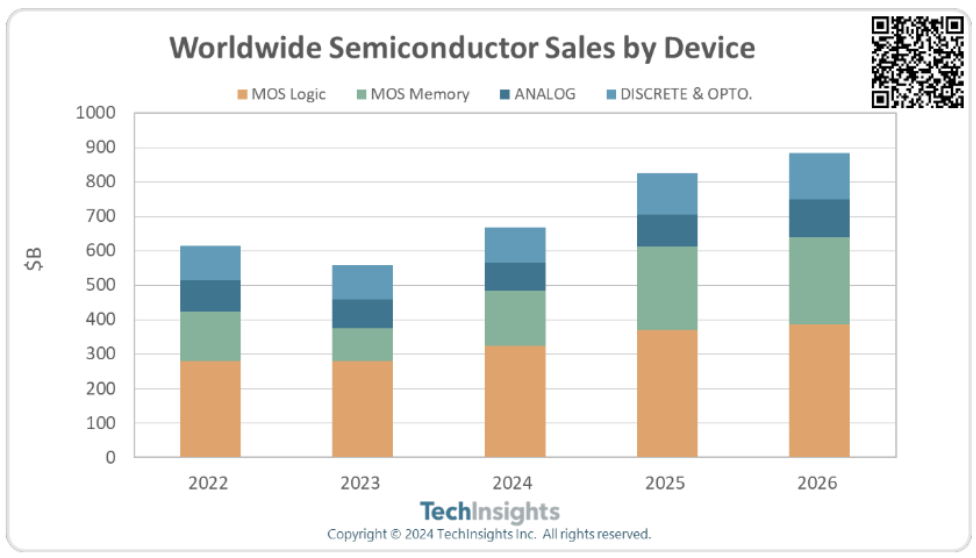

机构调高2024年半导体销售额预测值

研究机构TechInsights 3月12日更新了2024年全球半导体市场预测,预计全年半导体销售额将增长24%。TechInsights表示,鉴于2023年第四季度半导体收益高于预期的8%至13%,因此预计2024年行业有望强势反弹。

TechInsights表示,生成式AI需求的飙升推动了存储芯片行业复苏,部分DRAM平均售价和需求都在增加。

TechInsights预计2024年全球半导体市场规模将超过6500亿美元,2025年将增至超过8000亿美元,2026年进一步增至接近9000亿美元。

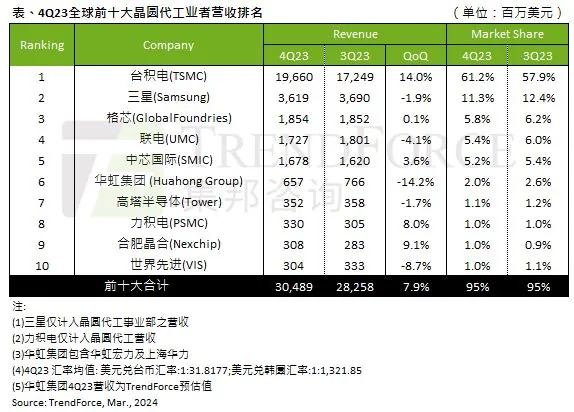

2023年Q4全球晶圆代工营收TOP10名单发布

TrendForce近日发布报告显示,2023年第四季度全球前十大晶圆代工厂营收304.9亿美元(当前约合2189.18亿元人民币),环比增长7.9%。

报告称,拉动2023年第四季度晶圆代工厂营收的主要是中低端智能手机应用芯片以及周边电源管理集成电路(PMIC),苹果iPhone所用的A17芯片,以及OLED DDI、CIS、PMIC等周边IC。

TrendForce表示,2023年受供应链库存高企、全球经济疲弱,以及市场复苏缓慢影响,晶圆代工产业处于下行周期,前十大晶圆代工营收为1115.4亿美元(当前约合8008.57亿元人民币),同比减少13.6%。

机构:2023年全球车载显示面板出货规模再创新高约2.1亿片

根据群智咨询(Sigmaintell)披露数据显示,2023年全球车载显示面板出货约2.1亿片,同比增长约7%,其中前装市场出货约1.9亿片,同比增长5%。

群智咨询(Sigmaintell)发布的统计数据显示,2023年大陆地区面板厂在全球车载显示市场的出货份额的44%,充分彰显了大陆地区面板厂在车载显示行业的强大竞争力与领先地位。2023年全球LTPS LCD车载显示面板出货量达到约5870万片,同比增长66%,占车载显示出货总量的28%。

除了LTPS LCD外,OLED在新能源及高端品牌市场不断取得突破进展,根据群智咨询(Sigmaintell)测算,预计2023年全球OLED车载显示面板出货量达到120万片,同比增长1.1倍。

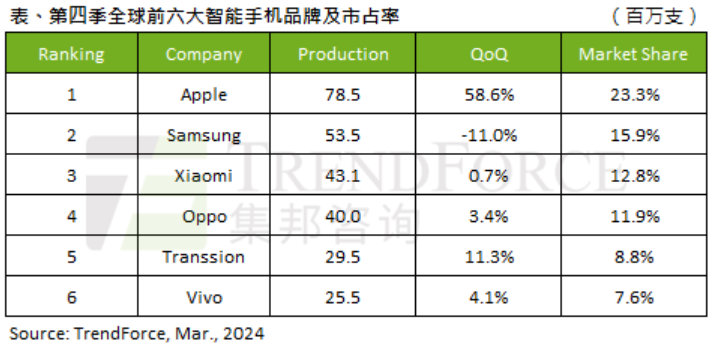

机构:2023年全球智能手机产量11.66亿部

研究机构TrendForce报告显示,2023年第三季度全球智能手机产量终止连续8个季度的年衰退,并带动第四季度产量同比增长12.1%,至约3.37亿部。2023年全年,全球产量约11.66亿部,减少2.1%。

2023年第四季度,苹果手机产量约7850万部,夺得冠军,市场份额23.3%。苹果2023年全年手机产量2.23亿部,年减4.2%,以微弱的差距仅次于三星,位居第二。

三星2023年第四季度位居第二,由于处于旗舰机销售过渡期,因此产量季减11%至约5350万部。值得注意,三星全年手机产量约为2.29亿部夺得第一,与苹果的差距仅为0.5%。

小米(含xiaomi、Redmi、POCO)2023年第四季度产量约为4310万部,季增0.7%,位居第三。小米2023年全年产量1.47亿部,年减6.1%。

TrendForce认为,展望2024年,智能手机产业相比2023年库存压力明显缓解,但复苏情况有待观察;产业发展则聚焦人工智能(AI)应用,AI赋能的智能手机正逐渐普及。

END