请点击上方蓝色字体“权衡财经”进行关注,建立深度阅读关系!右上角“…”设为星标⭐

文:权衡财经研究员 钱芳芬

编:许辉

id: iqhcj

深圳市飞速创新技术股份有限公司(简称:飞速创新)拟在深交所主板上市,保荐机构为招商证券。公司本次公开发行股票的数量不超过4,100万股,不低于发行后总股本的10%。公司此次拟投入募集资金13.54亿元,用于网络通信设备智能产业园区建设项目、互联网平台及运营中心升级建设项目、内部管理信息化升级建设项目和补充流动资金。

飞速创新分红1.5亿,闲置数亿元购买银行结构性存款,募4亿补流;境外收入近100%,毛利率异常高于可比同行均值;研发费用率下滑,一核心技术人员系专科学历,发明专利多数受让所得;前五大供应商出现竞争对手;存货不断攀升,应收账款账面价值过亿元;美国子公司陷337调查未了。

分红1.5亿,闲置数亿元购买银行结构性存款,募4亿补流

权衡财经iqhcj

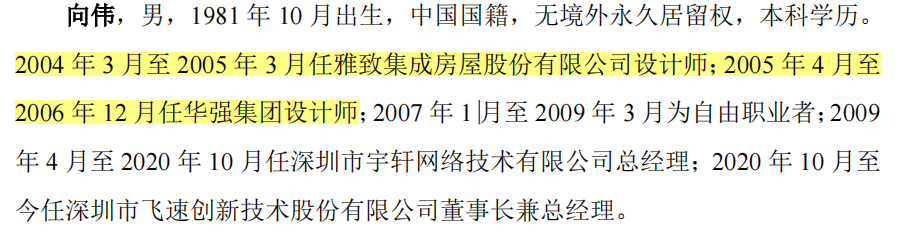

宇轩有限于2009年4月9日由向伟以货币出资10万元设立。2020年10月21日,宇轩有限整体变更为飞速创新。截至招股说明书签署日,向伟直接持有公司股份20,392.8528万股,占股份总数的56.6469%,通过担任宇轩成长、宇轩进取及宇轩稳健普通合伙人间接合计控制公司4.5089%的股份,合计控制公司61.1558%的股份,并担任公司的董事长、总经理,因此,向伟为公司的控股股东、实际控制人。

公司现有股东福鹏叁号、海通投资、嘉远创富、明诚一期、珠海弘盛、厦门弘盛、拉芳七号、深圳驰裕、嘉远投资、深创投、红土一号、南山红土、嘉远一号、明诚飞速、明诚瑞鹰与实际控制人向伟签署了对赌协议,就特定情形下回购事宜进行了约定,若公司未完成本次发行上市,则需执行前述对赌协议约定的回购事项,上述对赌协议不存在导致公司控制权变化的约定,也不存在严重影响公司持续经营能力或者其他严重影响投资者权益的情形,但仍可能对公司股权结构变化产生影响。

权衡财经iqhcj注意到,报告期各期末,公司交易性金融资产主要为利用部分暂时闲置资金购买的银行结构性存款。2020年末-2023年6月末,公司交易性金融资产金额分别为1.906亿元、3.208亿元、3.9亿元和5.71亿元,整体呈上升趋势,报告期合计闲置达超过募资补流额度;公司称主要系为提高资金使用效率将暂时闲置资金购买银行结构性存款所致。

2020年和2022年,公司现金分红金额分别为9000万元和6000万元。公司拟将本次募集资金中的4亿元用于补充流动资金。大额分红1.5亿元,反道募资4亿元用于补流,公司和实控人将累积利润突击分红落袋为安的心态可见之急。

境外收入近100%,毛利率异常高于可比同行均值

权衡财经iqhcj

飞速创新专注于网络通信领域核心设备及通用配件的研发、设计和销售,为全球客户提供通信设备、通用配件及系统解决方案的一站式供应。2020年-2023年1-6月,公司的营业收入分别为11.796亿元、15.82亿元、19.883亿元和10.389亿元,净利润分别为1.303亿元、2.802亿元、3.645亿元和2.258亿元。

公司境外业务覆盖全球多个国家和地区,2020年-2023年1-6月,公司境外销售占当期主营业务收入的比例分别为98.89%、99.15%、99.29%和99.27%。公司境外销售收入占比较高,为公司营业收入和利润的主要来源,对公司经营业绩有较大影响。因此,公司将面临更多境外经营环境变化而产生的风险,可能导致经营业绩波动甚至经营业绩下滑50%及以上。

2020年-2023年1-6月,公司销售收入主要来自境外市场,其中美国为主要收入来源,销售额占公司主营业务收入的比重分别为45.77%、43.58%、46.25%和46.38%。美国政府自2018年以来陆续对中国商品发布了数项关税加征措施,相关加征关税商品清单涉及网络通信产品,一定程度上或对中国网络通信行业上游制造商、下游出口品牌商的经营造成一定阻碍。

目前,公司产品市场主要集中在北美、欧洲、澳洲等发达国家和地区。历史上出于战略定位和产品体系的考虑,公司在国内及其他新兴国家和地区的产品销售额与品牌知名度仍相对较低。公司未来仍需进一步提高国内及其他新兴国家和地区的销售规模,因此,面临在相关国家和地区的品牌认可度、市场竞争等方面的挑战。

报告期内,公司主营业务毛利率分别为41.44%、46.68%、45.57%和48.50%。而可比公司的毛利率均在19.34%至26.12%之间,飞速创新的毛利率超过了行业平均值20个点,显现异常高的状态。

全球网络通信产品市场的主要参与企业包括思科、华为、HPE、PALOALTONETWORKS、FORTINET、H3C、JUNIPER等。2021年,华为和思科在全球企业网络设备市场合计约占45%的份额。整体来看,市场呈现集中度较高的格局,前十名厂商全球市占率之和超过70%,其余厂商则主要在细分领域进行竞争。

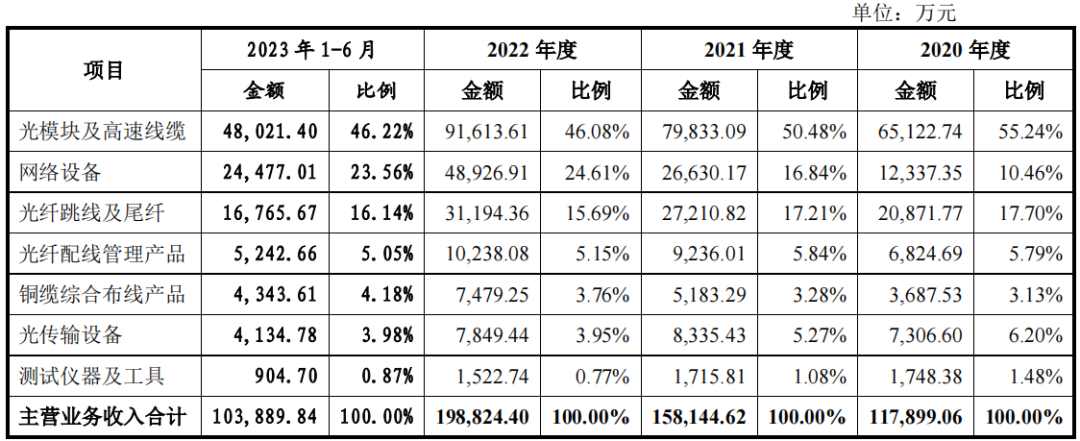

公司主营业务收入中光模块及高速线缆收入占比在50%左右,因此以光模块领域的行业地位情况进行分析,根据光通信行业知名市场研究机构LightCounting发布的2022年全球光模块TOP10榜单,中国光模块厂商在全球前十大厂商中占据七席。根据中国合作贸易企业协会的数据,按照2022年光模块相关产品收入排名,2022年公司在中国光模块行业中排名为第9名,系中国光模块行业前十大品牌。

研发费用率下滑,一核心技术人员系专科学历,发明专利多数受让所得

权衡财经iqhcj

报告期各期,飞速创新研发费用分别为8,104.48万元、9,151.90万元、9,982.38万元和5,200.08万元,占营业收入比例分别为6.87%、5.78%、5.02%和5.01%。截至2023年6月30日,公司拥有研发人员446人,占员工总数的29.04%。公司的核心技术人员共有3名,分别为向伟、尚平和李洋。李洋,1991年3月出生,仅为专科学历。

根据知识产权代理机构出具的说明,截至查询日(2023年6月30日),飞速创新及其子公司已取得境外主要专利80件;境内外合计290项专利,其中11项发明专利,100项实用新型专利,179项外观专利。值得注意的是,其中七项发明专利系受让所得。

据裁判文书网(2022)鄂0192民初4217号显示,2022年3月公司武汉分公司起诉喻华林、刘新林劳动合同纠纷,5月份即申请撤回起诉。

前五大供应商出现竞争对手

权衡财经iqhcj

截至报告期末,飞速创新自营互联网平台fs.com上全球累计注册客户超过34万家,覆盖全球近200个国家与地区。公司客户包括各类型企业(互联网公司、科技类公司、金融类公司等)、运营商(电信运营商、数据中心运营商等)、信息技术服务商(网络设施服务商、云服务提供商等),以及公共部门(政府部门、教育机构等),其中主要客户包括Qualcomm(高通)、SEAGroup(冬海)、Microsoft(微软)、Cisco(思科)、Intel(英特尔)、Ubisoft(育碧)、Telia、Cloudflare等全球知名企业。

公司产品主要采取外协生产的产品供应模式,由外协厂商根据公司设定的技术标准、结构性能、参数指标、外观样式进行生产。公司产品原材料由外协厂商根据市场情况自行采购,但为了保证产品品质和稳定性,产品中的核心原材料如交换机芯片、光模块芯片、光纤跳线连接头和光纤纤芯等,由公司指定原材料供应商品牌,外协厂商根据公司要求采购。

目前,基于公司对产品品质的要求,供应商体系中包含众多上市公司,公司主要合作的外协厂商包括光迅科技、锐捷网络、太辰光、索尔思集团、兆龙互连、盛科通信、智邦科技、Finisar(菲尼萨)、Supermicro(超微)、铭普光磁等。在公司前五大供应商列表中,权衡财经注意到,光迅科技为公司2021年和2022年第四大供应商;太辰光分别为公司2020年第四大、2021年第三大和2023年1-6月第四大供应商。然而,光迅科技、太辰光、铭普光磁均为公司的竞争对手。

存货不断攀升,应收账款账面价值过亿元

权衡财经iqhcj

报告期各期末,飞速创新存货账面价值分别为3.847亿元、2.909亿元、6.591亿元及5.341亿元,占总资产的比例分别为35.29%、17.61%、30.60%及24.45%。公司存货跌价准备余额分别为1,176.44万元、2,522.74万元、2,712.89万元和3,192.96万元,存货跌价准备计提比例分别为2.97%、7.98%、3.95%和5.64%。

2020年-2023年1-6月,公司资产减值损失分别为773.06万元、1,485.47万元、102.43万元和336.33万元,主要为存货跌价损失。报告期内,存货周转率分别为2.31次、2.37次、2.16次和0.85次,低于可比同行安克创新、睿联技术和怡合达的均值3.04次、3.16次、3.19次和1.48次。

2020年-2023年6月末,公司应收账款账面价值分别为7,807.37万元、9,038.05万元、1.03亿元和1.1亿元,占资产总额比例分别为7.16%、5.47%、4.78%和5.04%。

美国子公司陷337调查未了

权衡财经iqhcj

2020年,FSUS销售的涉及337调查案的产品在美国地区的收入为108.36万元,对应当年公司的收入占比为0.09%,占比较低。截至招股说明书签署日,该案件已由美国国际贸易委员会USITC于2021年8月3日作出复审裁决,公司子公司FSUS已向美国联邦巡回上诉法院提起上诉,2023年4月20日,美国联邦巡回上诉法院作出裁决,支持美国国际贸易委员会USITC作出的相关决定。

截至招股说明书签署日,Corning公司未向FSUS提起新的任何民商事诉讼事宜;此外,FSUS已向美国专利局提起专利无效诉讼,目前尚未裁决。若美国专利局未批准FSUS的专利复审申请、Corning公司针对FSUS发起新的民商事诉讼,将会对公司及子公司FSUS产生一定的不利影响。

此外,报告期内,公司子公司FSDE因违反税务申报、产品包装等相关规定而被当地主管部门予以行政处罚。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

免责声明:此文为《权衡财经》原创文章,转载请注明来源于权衡财经。上市公司和拟上市公司具有公众公司属性、有法定义务公开披露投资者关注的信息,经权衡财经研读其信息,信源包括但不限于传统媒体采编平台、临时公告、定期报告和官方互动平台等,出具的独立第三方研究文章;系出于传递更多信息之目的,内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

扫码权衡财经

微信号 : iamqhcj

新浪微博:@权衡官方

扫码关注权衡财经

商务合作 · qhzhuoyixun@163.com

联系手机:公众号发送 联系手机

官方网站 · www.iqhcj.com

权衡财经更多原创文章

汇成真空兄妹控股七成,依赖果链营收有所下降,研发占比低

速达股份备受郑煤机关照,三人控股过半,毛利率下滑客户集中

易诚互动或可谓师出宇信科技,营收净利均下滑,依赖阿里云

强邦新材系郭氏家族企业,预计业绩净利下滑,关联经销商隐现

金鸿新材家族控股超7成,毛利率增20点,前五大客户占比超九成

财经求实

权衡财经iqhcj

权衡价值

谨携全体员工敬谢尊贵读者,不吝点赞分享!