Adobe或将成为生成式人工智能趋势的最大受益者之一。

作者 | Vladimir Dimitrov,CFA

编译 | 华尔街大事件

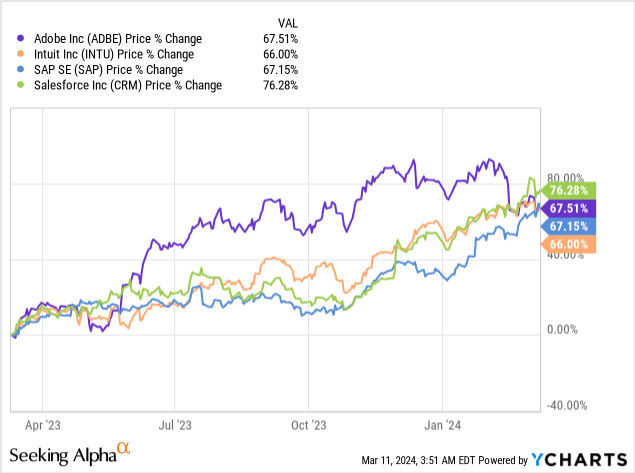

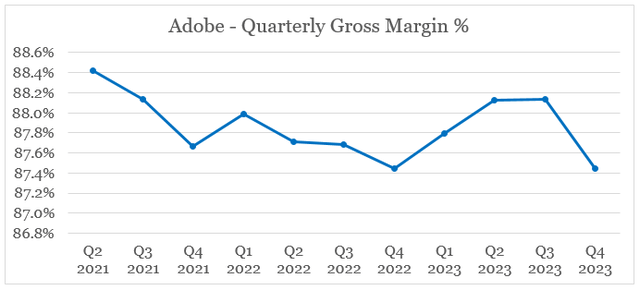

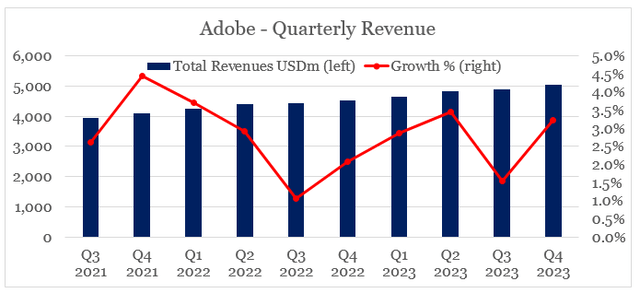

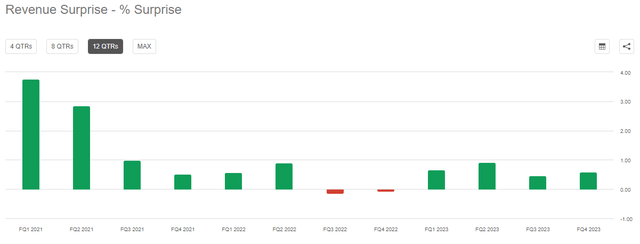

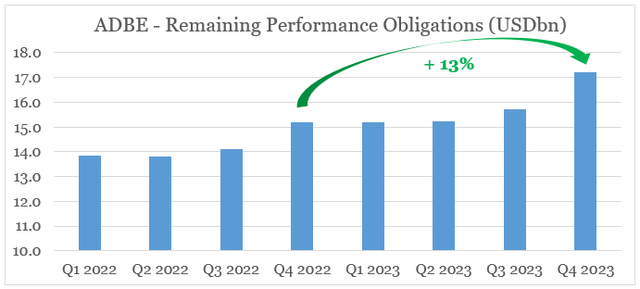

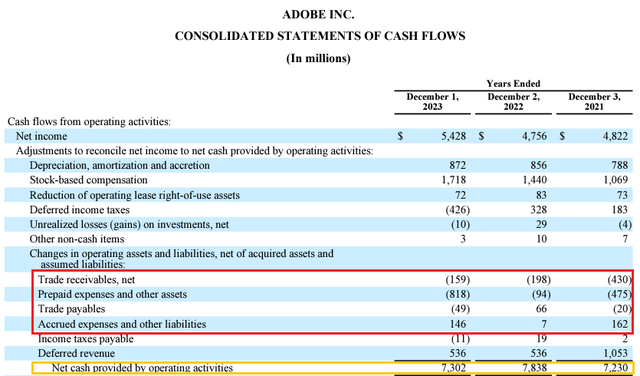

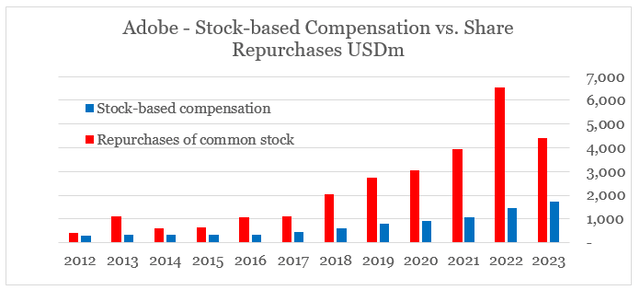

Adobe(NASDAQ:ADBE)即将发布的财报成为人们关注的焦点,因为该公司正准备成为生成式人工智能趋势的最大受益者之一。在上一次报告的三个月期间,该公司的季度收入刚刚达到50亿美元大关,人们对其将继续保持这一势头抱有很高的期望。在股价方面,Adobe去年的回报率接近70%,这与应用软件行业的间接同行基本一致。整个行业的盈利很大程度上得益于美国财政部的举措和自11月1日起债券收益率的显著下降。这解释了为什么尽管Adobe在去年12月中旬发布了强劲的季度业绩,行业份额在11月份财政部宣布季度退款之后却实现了大幅增长,价格达到了近期的最高点。即使在我们评估即将发布的季度业绩时,Adobe股价对市场整体流动性的敏感性也不应被忽视。话虽如此,我相信该公司在本财年第一季度处于有利地位,甚至可以挑战目前的乐观预期。对于投资者来说,这也是评估Adobe人工智能驱动战略的真正潜力及其影响定价能力的能力的一个非常重要的季度。在过去的十年中,Adobe享有无与伦比的服务定价能力,同时随着其生态系统的发展和扩展,还受益于显着的规模经济。但生成式人工智能的出现对该公司来说可能是一把双刃剑,它提供了进一步差异化其服务的机会,同时也为创意云领域带来了新的竞争对手。因此,在公司推出全套人工智能驱动服务时,跟踪公司的定价能力非常重要。在即将到来的季度,投资者可能会优先考虑总收入增长数据,因为这些新服务的试用将带来大量新的付费用户。Adobe最近开始在其Creative Cloud内滚动提价,2024财年第一季度将对该公司在该领域的定价能力构成重大考验。Adobe目前在这一领域的领先地位将允许有意义的价格上涨,而不会牺牲订阅增长,这将在短期内受到市场的欢迎。然而,正如我们最近在OpenAI的Sora中看到的那样,文本到视频模型的竞争正在酝酿之中,整个创意空间在未来几年可能会被颠覆。然而,在不久的将来,我们应该关注Adobe行业领先的毛利率数据,因为它是其在该领域定价能力的最接近指标。在上一季度的报告中,毛利率已大幅下降至近年来的最低水平之一,我预计这种情况会发生变化,以确认人工智能驱动的战略正在按预期发挥作用。Adobe的总收入增长在过去10个季度中相当稳定,平均增长率约为3%。因此,在2022年需求最初激增之后,季度报告的数据与卖方分析师的预期更加一致,导致收入惊喜非常低。这就是Adobe股价一直落后于间接同行的原因之一,并且在很大程度上受到更广泛的市场走势而非业务发展的影响。然而,在上个季度,Adobe报告其剩余履约义务大幅增加,这是该公司订阅收入持续强劲的有力指标。截至2023年第四季度末,剩余履约义务(RPO)总额为172.2亿美元,较去年同期大幅增长13%。与此同时,创意云中的新商业订户数量创历史新高,价格较去年同期上涨了四分之一。所有这些,再加上围绕人工智能生成内容的热议,使Adobe处于非常有利的位置,能够令人惊讶并超过分析师对营收数字的估计。第三个关注领域是Adobe的资本配置,或者更具体地说,任何标志着公司近期政策背离的变化。首先,Adobe的股票薪酬近年来一直在稳步增长,而由于公司营运资金需求增加和净利润进展缓慢,公司经营现金流保持平稳。事实上,2023财年股票薪酬费用占公司运营现金流的比例已达到24%,尽管仍低于Salesforce和Intuit的水平,但已达到不可持续的水平。与此同时,股票回购金额已从2022财年的66亿美元大幅减少至过去12个月的44亿美元。如果2024财年没有计划进行大规模收购,我预计Adobe管理层要么增加其股票回购计划,要么恢复股息支付,该计划在2020年12月授予的150亿美元授权中还剩下大约20亿美元。后者应该会受到股东的热烈欢迎,并将效仿Salesforce的近期举措,该公司上季度宣布了首次股息。约0.5%的股息收益率将与Salesforce和Intuit的股息收益率相当,并将导致每年约12.5亿美元的资金流出——考虑到当前近70亿美元的自由现金流以及Adobe极高的利息覆盖率,这一数字是可控的。它还将向股东发出一个强烈的信息,即Adobe管理层相信它将能够持续增长其自由现金流。最后但并非最不重要的一点是,它将受到股东的青睐,因为从长远来看,Adobe股票的交易价格仍然较高,这使得股票回购成为向股东返还资本的有效方式。当我们等待Adobe 2024财年第一季度业绩时,该公司的胜算越来越大。强劲的收入增长势头与不断提高的利润率相结合,很容易将股价推回600美元的水平。