在低需求、高库存持续在半导体各个细分板块轮动的背景下,降价、去库存、裁员似乎成为了2023年全球半导体行业的主旋律。

作者:Joey

编辑:Melody

来自芯八哥第542篇原创文章。

本文共3165字,预估阅读时间10分钟

自2022年Q2以来,半导体行业迎来了调整周期。

在低需求高库存困境不断发酵的刺激下,下行周期的冲击在2023年Q1达到了顶峰,并且一直延续到了现在。

毫无疑问,下行周期带来的影响是巨大的。为了平稳渡过危机,即使是如日中天的大厂也免不了“裁员”以节省开支,而更多的实力较弱的小厂由于入不敷出、资金链断裂等原因,更是避免不了在下行周期下迎来破产倒闭的命运。

最新全球半导体主要的倒闭、裁员事件

整体来看,在2023年,根据layoffs的统计,全球有1179家科技公司宣布裁员,裁员人数达到 261847名(截止12月29日)。其中,全球半导体行业共有33家公司宣布裁员,涉及17077人;而在破产厂商上,根据企查查的数据,2023年中国已经有1.09万家芯片相关企业工商注销、吊销,增长幅度达到了90%,呈明显的增长趋势。

而根据芯八哥的不完全统计,自2023年到现在,全球半导体行业裁员与破产倒闭的重要事件逾80余起,涉及EDA/IP、材料、设备、设计、制造、封测、应用等各个领域。

资料来源:芯八哥整理

数字芯片成为裁员重灾区

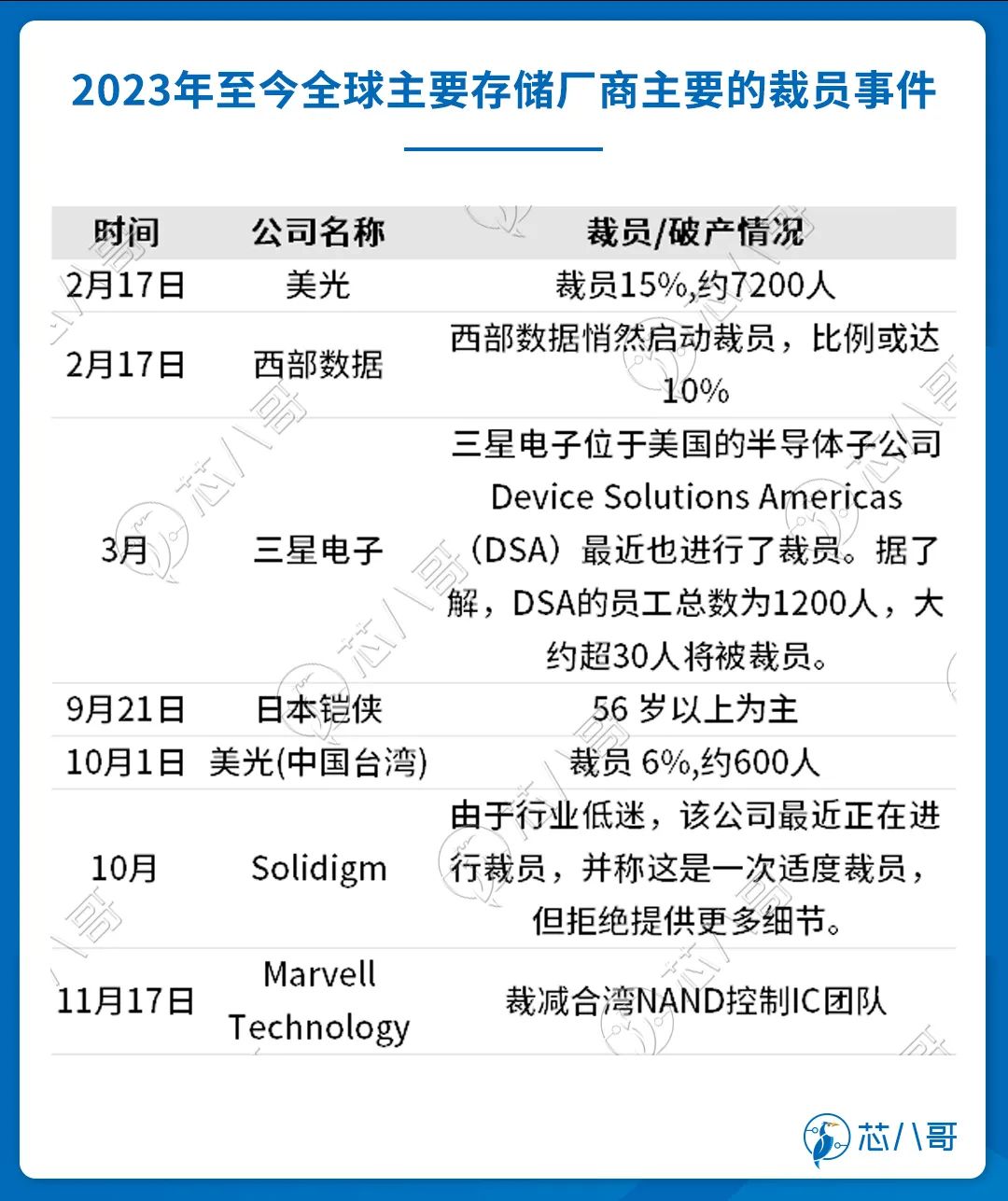

分芯片品类来看,对于在半导体中占比达2/3的数字芯片来说,在此次下行周期中受到的影响最大。其中,存储方面,在2022年迎来一波降价潮后,2023年相关企业迎来了一波裁员潮,涉及到的企业包括美光、三星、西部数据、铠侠、金士顿、美满科技等。值得注意的是,美光2023年在全球裁撤了约15%的人员比例,涉及到7200名员工,不管是裁员比例还是裁员数量都是在众多存储厂商中最多的。

资料来源:芯八哥整理

逻辑芯片方面,手机市场的疲软给高通业绩带来了不小的冲击。2023年以来,高通的收入、利润已连续两个季度遭遇下滑,再加上华为计划从2024年开始停止采购高通芯片,转而全面使用自家的新麒麟处理器,高通业绩在2023年遭受重创。受此影响,在2023年高通进行了多次裁员,其中4月开始就有消息称高通全公司裁员5%,移动部门裁员约20%的传闻。6月美国总部缩减约415名人力。9月国内上海裁20%,主要对象是Wi-Fi部门。10月国内另一个半导体重点地区台湾再次传来裁员消息,裁10%约200人。预计从12月开始,在美国加利福尼亚州陆续裁1258人,包括工程师、法务和人力资源;除了高通外,受PC等消费电子不景气的影响,逻辑芯片大厂英特尔在2023年也实行了5轮裁员,其中在12月的一轮裁员中涉及人数达到311人;AMD在10月也对公司人员进行了一定的优化,裁员规模为10%-15%,涉及300-450名员工。

作为占比仅次于逻辑及存储芯片的模型芯片赛道,在2023年行业内降价、并购、裁员等新闻也屡见不鲜。早在2023年5月,业内就有传闻称,TI在中国台湾市场,针对电源管理IC大幅降价20%~30%。而到5月下旬,TI将降价全面扩散到了中国大陆市场,并且全面下调了中国市场的芯片价格。近期,TI又裁掉了其位于北京的一个低端的电源芯片设计团队,人数约为50人左右;除了TI外,据了解行业第二ADI也计划裁员111 人,于 2024 年 1 月 12 日生效。

当然,除了集成电路厂商外,身处传感器赛道的激光雷达也是破产及裁员的重灾区。2023年以来,随着激光雷达上车的加速,市场分化开始加剧,行业内包括Aeye、Ouster、法雷奥等厂商都宣布了裁员计划,而激光雷达鼻祖IBEO及 Quanergy等公司由于掉队已经处于淘汰边缘。

从终端来看,在2023年,手机、汽车两大主要行业也都发生了一系列的裁员事件。

手机方面,OPPO在5月12日宣布,由于全球经济、手机市场的不确定性,公司决定终止ZEKU芯片设计业务,解散公司员工3000余人;不久后,另外一家手机公司星纪魅族称,因业务无实际产出且投资成本高,决定终止自研芯片业务,更加聚焦产品创新和软件用户体验。此外,星纪魅族还对AR芯片业务部门进行人员调整,针对受影响的应届毕业生,公司也在通过内部推荐等方法最大限度分流。

资料来源:芯八哥整理

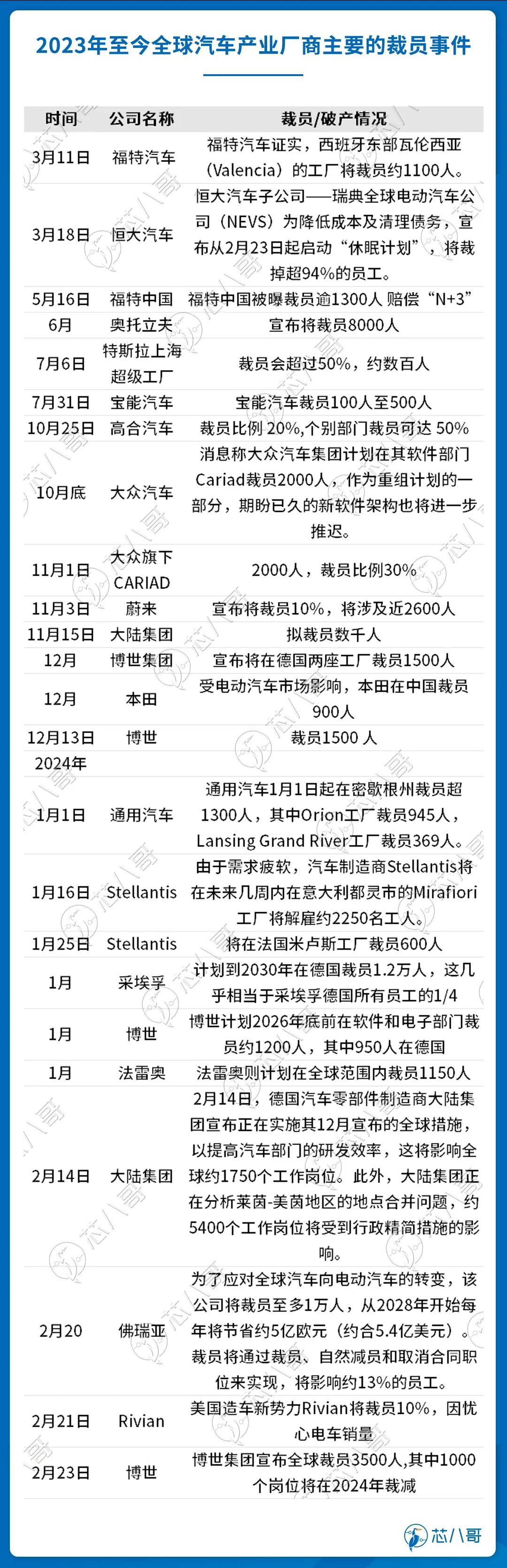

汽车方面,2023年以来,不管是汽车Tier1还是主机厂,裁员甚至破产的事件也异常之多。

具体来看,大陆集团、采埃孚、博世、法雷奥、佛瑞亚等汽车Tier1厂商在2023年年底以及2024年年初为降低成本以应对转型,迎来一波裁员高潮。其中,作为汽车Tier1龙头,博世宣布到2027年底在全球裁减约3500个间接领域部门的岗位,占总人力6%,其中1000个岗位将在今年裁减;采埃孚集团宣布,计划到2030年在德国裁员1.2万人,这几乎相当于采埃孚德国所有员工的1/4;此外,大陆集团正在分析莱茵-美茵地区的地点合并问题,约5400个工作岗位将受到行政精简措施的影响。

此外,在市场越来越卷的情况下,国内外各大汽车主机厂的日子也不好过,不管是造车新势力还是传统车企,裁员的事件也比较多。比如,为了优化组织、降低成本和提高效率,蔚来汽车在去年11月初表示将裁员10%,将影响大约3000名员工。近日有消息称,蔚来一些部门被要求准备新一轮裁员名单,这可能将累计裁员比例扩大至20%~30%;高合汽车早在10月就行了裁员,比例高达20%,有的部门裁员比例达50%。近日,因为资金链断裂公司被曝已经宣布停工停产。目前,高合汽车正在和长安汽车等主机厂洽谈收购事宜,如果谈不妥,或将避免不了破产倒闭的命运。

芯片厂商裁员/破产的原因分析

上述芯片厂商裁员/破产的原因多样,不仅包括宏观经济、中观行业等外部原因,也包括微观层面公司的内部原因,而公司内部的原因是其裁员/破产的主要主导因素。

从宏观层面来看,自 2022年Q2以来,在俄乌冲突、疫情重燃、通胀上升、美国加息等一系列事件冲击下,全球经济下行风险加剧,即使到现在依然面临不小的复苏压力;而在中观层面,自2020年疫情爆发以来,远程办公、网上教育、流媒体等应用引爆对消费电子及云服务的需求增长,全球数字化转型加速。而在2022年,由于此前高涨的行情提前透支了未来的需求,在各种不确定性因素的干扰下,人们的消费观念趋于保守,于是“需求”消失了,而库存产品却越来越多,整个行业已转为下行周期,降价去库存成为行业的主流;在微观层面,下行周期下,由于供需平衡被打破,此前的卖方市场一下转变成买方市场,企业在收入端量价齐跌,而支出端却成本费用高企,在入不敷出业绩承压的情况下,为了维持公司的稳定发展,裁员缩减开支已是众多企业不得不选择的调整策略。

2024年,这些芯片品类有望反弹

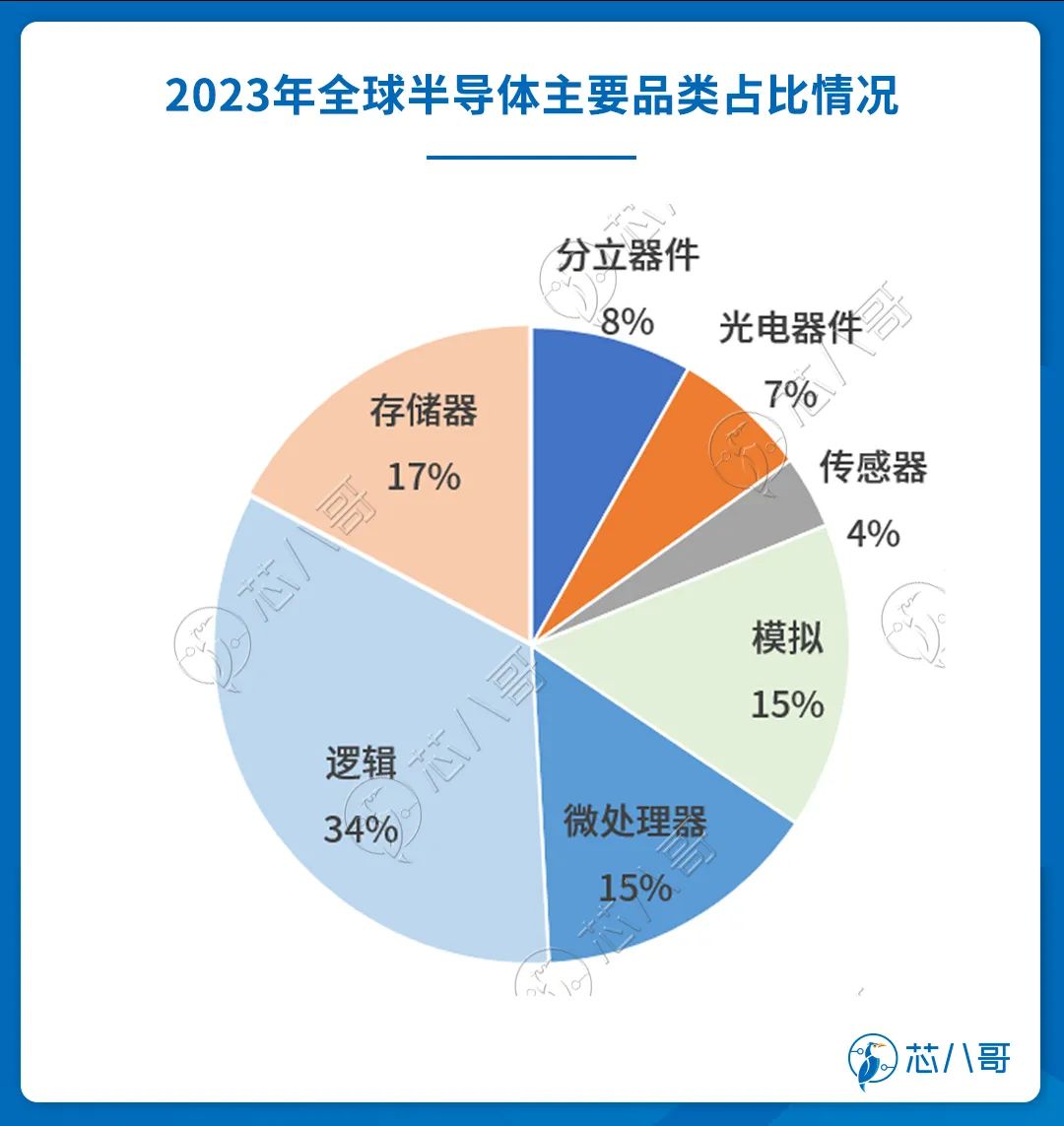

根据WSTS的分类标准,半导体主要可分为逻辑器件、存储器、微处理器、分立器件、传感器、光电器件

等类别。

在2023年,由于受到下行周期的影响,除了分立器件同比增长5.8%外,其余行业都出现了不同程度的下跌。其中,下跌幅度最大的是存储器,根据WSTS的数据,在2023年全球存储器市场规模下跌31%,销售金额约为896亿美元,总体占比从之前的约1/4左右已经缩水到了17%。

而在终端方面,2023年除了新能源汽车和AI两个行业较为景气外,其他比如工业控制、通信设备、医疗设备、物联网、消费电子等行业整体需求都较为疲软。

资料来源:WSTS,芯八哥整理

展望2024,在库存调整逐渐结束以及需求好转的预期下,WSTS预计在今年全球半导体所有细分品类都将实现反弹。而受惠生成式AI普及、带动逻辑芯片需求急增,加上存储需求也呈现改善,其预计在今年半导体市场将实现13.1%的同比增长,金额将达到5,883.64亿美元,再创历史新高。

值得注意的是,在原厂放弃争夺市占、转为以恢复盈利为首要目标的策略变化下,全球存储市场规模已在2023二季度和三季度分别环比回升9%和16%。近期,在存储原厂拉涨态度强势的带动下,2023年四季度存储价格全面迎来上涨,环比增长29%,并首次恢复了同比增长到30.2%。

有了较好的市场基础,WSTS预测2024年存储行业有望实现44.8%的增长,金额将从896亿美元增长到1298亿美元,是2024年增长潜力最大的行业。

在低需求、高库存持续在半导体各个细分板块轮动的背景下,降价、去库存、裁员似乎成为了2023年全球半导体行业的主旋律。庆幸的是,经过连续多个季度的调整后,目前整个半导体行业已经迎来复苏的迹象。

目前,占半导体需求约为55%的手机/PC市场已经企稳反弹,而以新能源汽车、AI行业为代表的高成长行业增长还在持续。而根据SIA最新的销售反馈来看,2024年1月全球半导体产业销售额已经实现15.2%的同比增长,其中中国地区的复苏表象更是亮眼,同比增长26.6%获得全球最佳。

有了一月的好开端,SIA预测到今年结束前,全球半导体市场可望持续扩张,大部分厂商在经过2022-2023年下行周期的重创后,在2024年有望迎来较好的复苏与成长窗口期。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读

42家主要半导体厂商,这些领域业绩将超预期

千亿芯片大单!起底英伟达的超级计算机产业供应链

从TOP4元器件分销商业绩看2024行业发展趋势