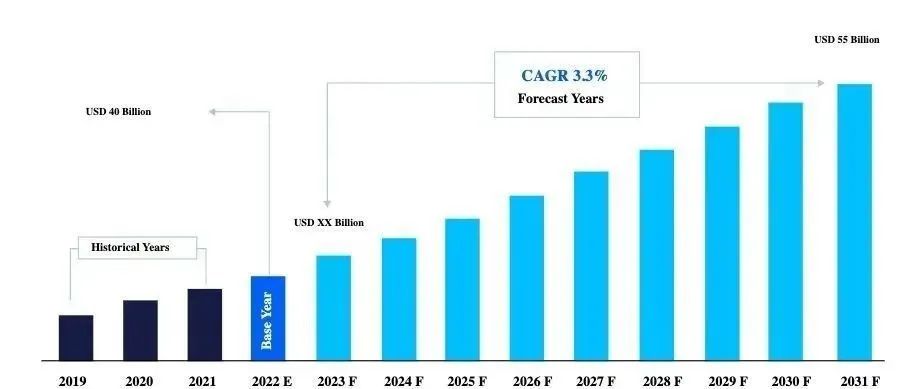

根据 Straits Research 的数据,2020 年全球功率半导体市场收入为 400 亿美元。预计到 2030 年将达到 550 亿美元,预测期内复合年增长率为 3.3%。(2022-2030)。消费电子产品的全球使用量不断增加有利于市场的扩张。大量消费产品都需要半导体,包括通信设备(智能手机、平板电脑、智能手表和其他小工具)、计算机(包含 PCB 的个人和商用计算机)、娱乐系统和家用电器。

在这一领域,智能手机是半导体的最大消费者。近年来,智能手机市场竞争异常激烈。

按元件划分,全球功率半导体市场分为分立电路、模块电路和功率集成电路。功率集成电路领域占据最大的市场份额,预计在预测期内复合年增长率为1.9%。

按材料划分,全球功率半导体市场分为硅/锗、碳化硅(SiC)和氮化镓(GaN)。硅/锗细分市场占据最大的市场份额,预计在预测期内将以 1% 的复合年增长率增长。

按最终用户行业划分,全球功率半导体市场分为汽车、消费电子、IT和电信、军事和航空航天、电力、工业和其他行业。消费电子产品占据最大的市场份额,预计在预测期内复合年增长率为 2%。

按地区划分, 全球功率半导体市场分为北美、欧洲、亚太地区、拉丁美洲以及中东和非洲。亚太地区占据最大的市场份额,预计在预测期内复合年增长率为 3.6%。预计亚太地区将主导全球功率半导体市场,因为该地区控制着全球半导体市场并得到政府法规的支持。

此外,中国大陆、日本、中国台湾和韩国推动了该地区的半导体产业,约占全球分立半导体市场的65%。印度电子与半导体协会预计,到2025年,该国半导体元件产业规模将达到323.5亿美元,复合年增长率为10.1%。(2018-2025)。该国对于国际研发设施来说是一个有吸引力的地点。因此,政府当前的“印度制造”预计将带来半导体市场投资。此外,该地区还是电子产品制造中心,每年生产数百万件电子产品供当地使用和出口。

北美是第二大地区。预计到 2030 年,预计价值将达到 85 亿美元,复合年增长率为 2.6%。在半导体领域,北美是创新制造、设计和研究技术的早期用户。汽车、IT与电信、军事与航空航天、消费电子等终端用户领域的扩张与北美功率半导体市场的扩张高度相关。根据半导体行业协会(SIA)的数据,2021 年 1 月半导体行业的直接销售额为 400 亿美元,比 2020 年 1 月的 353 亿美元增长 13.2%。就销售额而言,SIA 占美国半导体行业的 98%。行业和大约三分之二的非美国芯片公司。美国政策变化加剧了该地区的半导体短缺,预计也将增加国内产量和设备投资。

欧洲是第三大地区。欧洲是世界上一些核心技术的所在地,许多以半导体为导向的行业都受益于地方政府支持。德国政府承诺到2020年将研究公司数量增加到2万家,创新公司数量增加到14万家。根据世界半导体贸易统计(WSTS)和半导体行业协会(SIA)的数据,2019年至2020年欧洲半导体销售额增长了6.4%。

来源:semiconductor digest