SiC市场,即将预见的供过于求?

前言

近年来,随着电动汽车、5G、新能源等市场的兴起,减碳、能源效率和电气化成为当今时代的口号。

在这个过程中,对高频、大功率器件及电力电子需求快速增长,硅(Si)基半导体的物理性能瓶颈凸显,硅材料的潜力已逐渐被开发完善。

那么,如何最大限度减少电源转换损耗,如何在提升功率的同时限制体积、发热和成本的快速膨胀,成为了业内重点关注的问题。

在此趋势下,以碳化硅(SiC)为代表的第三代半导体材料逐渐从科研走向产业化,并成为替代部分硅基功率器件的明确趋势。

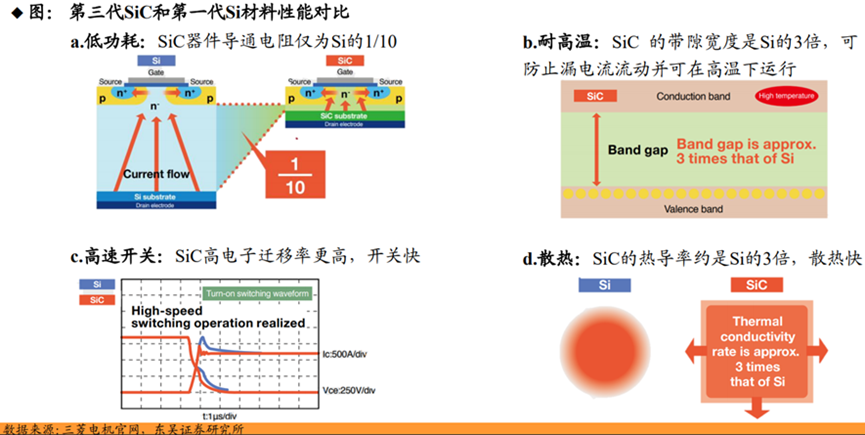

相较于硅,SiC材料优势显著:

耐高压:SiC材料相比于Si材料具有10多倍的击穿场强,因此可以通过更低的电阻率和更薄的漂移层实现更高的击穿电压,相同的耐压值下,SiC功率模块导通电阻/尺寸仅为Si的1/10,功率损耗大幅减少;

耐高频:SiC材料不存在电流拖尾现象,能够提高元件的开关速度,是Si开关速度的3-10倍,从而适用于更高频率和更快的开关速度;

耐高温:SiC材料具有其3倍的禁带宽度、3-5倍的导热率,2倍的极限工作温度和超过2倍的饱和电子漂移速率。因此SiC器件在减少电流泄露的同时大幅提高工作温度。

可见,在传统硅基功率器件无法适应新兴市场快速发展的变革需求下,SiC凭借高频高效、耐高压、耐高温等优异特性成为功率市场的新选择。

下游市场和客户对SiC领域的前景也充满信心,一众OEM和Tier1厂商都希望能够尽早锁定可靠的长期供应,这也为SiC厂商的扩张提供了坚实的动力。

多重因素驱动下,SiC市场建厂扩产热潮愈演愈烈。无数成名已久的IDM大厂,Fabless新锐以及初创企业纷至沓来。

尤其是在2022-2023年低沉的半导体市场情绪中,SiC似乎没有受到影响,大额订单签约不断、扩产计划加了又加、年度营收持续上修、持续丰富的SiC应用案例...,一系列动作都预示着SiC行业前景充满光明。

刚刚踏入2024年,SiC产业扩张的氛围仍在延续。

越来越多的企业盯上了SiC这块“肥肉”,扩产的脚步推动全球SiC总产能在过去五年内增长了近两倍。

然而,情况确实是如期进行么?

对于行业大肆扩产之势,有声音指出,SiC市场在未来几年将如何展开?SiC厂商的扩产速度和规模,在未来是否会带来供应过剩的风险?

供需背后,SiC市场将何去何从?

争先恐后加码扩产SiC:

首先来看供应端。

在当前全球SiC功率市场高景气行情下,扩产放量是行业关注重点。行业新老玩家纷纷涌入,争先恐后加码扩产SiC。

据集邦化合物半导体不完全统计,2023年国外企业共有近20项SiC相关扩产项目已经或将要落地,年产能规模基本都在几十万到上百万片之多。

除了原厂和Tier1企业不断加大相关产品投资扩产力度,巩固自身产业优势地位之外。产业链厂商在SiC领域相关扩产也在围绕衬底、外延等产业链各环节展开。

此外,多国和地区政府也宣布将投入大笔资金,用于投资功率半导体。

能看到,SiC的淘金热在全球迅速蔓延,赛道扩产热度居高不下,甚至有愈演愈烈的迹象,不仅有更多厂商加入SiC扩产行列,更有巨头多次出手,产能建设已成为企业及行业关注的焦点。

面对SiC的巨大市场,不仅国际巨头纷纷加入,国内企业也不甘落后,纷纷布局碳化硅,扩张产能,试图以国产替代争夺市场份额,提升产品的价值量或出货量。

据不完全统计,2023年国内共有近40项SiC相关扩产项目启动。这些项目中,有不少投资数十亿甚至上百亿的大手笔。

国内SiC企业也都铆足了劲在扩大产能。从投资额来看,据统计,2023年国内SiC相关扩产项目累计将投入近900亿元,与2022年相比涨幅较大,SiC赛道日益火热已是不争的事实。

综合来看,SiC赛道扩产戏码频频上演,国际厂商大多着眼于8英寸,一方面是顺势而为,另一方面也为了巩固领先优势。国内厂商更多选择继续加固6英寸产能,以期稳中求进,但也不乏前瞻性布局,聚焦6英寸与8英寸并举,双管齐下满足当下与未来需求。

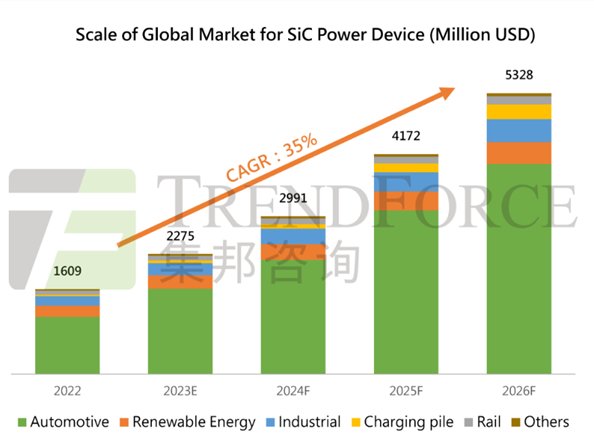

根据TrendForce分析,随着国内外厂商相继扩产,以及与汽车、新能源客户合作项目明朗化,将推动2023年整体SiC功率元件市场规模达22.75亿美元,年成长41.4%,预计至2026年SiC功率元件市场规模可望达53.28亿美元。

SiC需求,打开新空间

供应端的火热扩产,离不开下游市场对SiC的巨大需求。

大部分SiC厂商都收获了巨额的预付款订单。这一做法为SiC厂商投资扩产提供了良好的现金流支持,也为其扩产带来了极大动力。

从需求端来看,新能源汽车是SiC最重要的应用领域,也是最大的驱动市场。

回顾SiC上车进程,丰田早在2014年就推出了SiC MOSFET,但受限于当时高昂的成本和技术的不成熟,前期产业发展一直较缓。

一直到2018年,特斯拉Model 3搭载全SiC MOSFET模块的逆变器,其轻量化的特性节省了电动汽车内部空间,高效率的特性有效降低了电动汽车电池成本,耐高温的特性降低了对冷却系统的要求,节约了冷却成本,一跃成为了SiC器件在车用领域的产业推动者,帮SiC的应用进度和市场空间都打开了想象力。

尤其是在新能源汽车高歌猛进,电车续航和充电速度不断提升的需求驱动下,SiC器件凭借体积小、性能优越、节能性强,还顺带缓解了续航问题,一举成为新能源车领域的当红炸子鸡。SiC器件开始应用于驱动逆变器、DC/DC转换、车载充电器OBC和快速充电桩等领域。

此后,很多车企也都纷纷将SiC功率器件作为未来新能源汽车电机驱动系统的首选解决方案,得到了市场的广泛接受。

从行业趋势看,SiC上车是大势所趋。尽管特斯拉曾在2023年3月的投资者大会上表示,将减少75%的SiC用量,一度引发SiC未来发展前景不明的猜测,但后续汽车市场和供应商都用实际行动表达了对SiC的支持。

随着越来越多车企陆续导入SiC技术,TrendForce预计2026年车用SiC功率器件市场规模将达到39.4亿美元,市场占比高达74%。

SiC上车需求的爆发,以及在充电桩市场的快速渗透,其产能供给成了关键瓶颈。

800V架构,SiC市场新“风口”

另一方面,为进一步提高充电效率、缩短充电时间,主流车企选择高压快充方案,800V高压架构正逐渐走进市场视野。

有业内专家预测,未来一到两年将会有更多采用800V系统的新能源汽车出现。这场高压平台“升级革命”让SiC器件成为焦点。

因为构建800V超充平台的灵魂就是材料的革新,800V高压快充会涉及到车内电源到车外充电整个强电链路,硅基器件已达到理论性能极限,难堪重任。具备耐高压、耐高温、高频等优势的SiC器件是目前最佳的替代方案。

800V SiC功率器件的“上车”,对电动汽车的能量利用效率、充电速度、电机功率等都带来巨大的提升,逐步成为新能源汽车行业的布局热点。

未来,以SiC为核心的800V强电系统,将在主逆变器、电机驱动系统、DC-DC、车载充电器以及充电桩等领域迎来规模化发展,进而加快推动SiC器件渗透提速。据业内预期,2025年800V+SiC方案的渗透率将超过15%。

可见,在巨大的市场潜力和技术变革趋势下,SiC产业链正迎来多重“风口”。

衬底,SiC产能关键瓶颈

此外,SiC衬底的紧缺,将使SiC芯片的供需失衡成为长期现象。

众所周知,衬底一直是SiC器件产能的一大关键瓶颈。

前几年,很多SiC器件厂商都是靠绑定衬底巨头来保证SiC衬底的产能。如今,全球领先的SiC器件供应商相继收购投资了不同的优质SiC衬底供应商,并开始建立内部衬底供应,从SiC衬底到设备制造的垂直整合。

这些厂商虽然通过收购建立了自己的衬底供应,但产能还远远落后,采用部分产能自给、部分产能绑定的双线模式。

有业人人士指出,之所以出现这种趋势,主要是因为SiC供需极度失衡,SiC衬底的需求量非常大,被业界认为产业成为长期持续的趋势,SiC衬底的产能因良率问题无法满足快速增长的需求,导致器件厂商“囤货”的冲动。

据Trendforce预测, 2025年新能源汽车对SiC衬底需求或将达到169万片,远超当前供应水平。

可以预见,在业内形成稳定且较高良率的衬底规模化出货前,整个行业都将持续陷于供不应求。

也正是因此,“从6英寸逐渐向8英寸升级”成为SiC衬底晶圆的一项主流未来趋势,为进一步提高生产效率,大尺寸是碳化硅衬底制备技术的重要发展方向。同时,业内也将这一趋势看作SiC降低成本的一个重要途径。

汽车之外,SiC市场空间广阔

在新能源汽车之外,光伏、储能等工业应用依然对SiC处于刚需状态,呈现出加速增长的趋势。

以光伏市场为例,光伏电站直流端电压等级逐渐从1000V提升至1500V,未来有望再提升至2000V。大电压环境下SiC功率器件的性能优势凸显。

伴随光伏逆变器出货量的快速增长以及SiC功率器件渗透率的提升,光伏SiC功率器件市场将迅速成长。根据CASA数据,2021年中国光伏领域第三代功率半导体的渗透率超过13%,市场规模约4.78亿元,同比增长56%,预计2026年光伏用第三代半导体市场空间将接近20亿元,五年CAGR超过30%。

传统制造业都在往“节能、减碳、高效”等方向转型发展,“家电巨头打造第二增长曲线+SiC应用渗透”的场景蓝图也在逐步打开,SiC器件市场空间广阔。

而未来SiC产能及良率提升后,车载OBC、大功率变换器等用量需求也必将水涨船高。因此,从产业供给需求来看,目前担心产能过剩还为时尚早。

结语

整体来看,近年来随着新能源汽车、储能等市场的增长,对SiC需求呈现出井喷式增长的态势。

有行业调研机构表示,我们跟踪全球半导体制造资产市场25年来,从未见过任何新技术发展得如此之快。尽管半导体行业目前正在经历低迷,但我们见证了SiC的强劲增长。

借助SiC器件,全球功率半导体厂商都看到了增长的机会。扩产对各大SiC厂商而言,也是抢占市场、争夺客户的必由之路。

纵然产能扩充飞速增长,但从供需两侧分析和行业机构的预测来看,目前需求端缺口过于巨大,SiC的大规模产能扩张短期内并不会出现供应过剩的现象。

因此,面对SiC行业技术演进和市场机遇,行业厂商积极涌入,在充满野心的扩产计划中将SiC市场推向新的高地。

(本文章由SupplyFrame提供, 对于文章中相关的分析、市场预测等信息仅供参考, 艾睿电子不对任何文章内的资料因不充分、不完整或未能提供特定资料产生的任何损失承担任何责任。图片及封面由摄图网提供)

关注

艾睿电子

长按二维码关注艾睿电子,得 惊喜折扣 优惠码

在线采购 | 本地客服 | 海量库存

人民币交易: www.arrow.cn

美金交易: www. arrow. com

Arrow.cn 客户服务电话: 400-920-1555

Arrow.com 客户服务电话: 400-920-0628