请点击上方蓝色字体“权衡财经”进行关注,建立深度阅读关系!右上角“…”设为星标⭐

文:权衡财经研究员 朱莉

编:许辉

id: iqhcj

1月25日回复第二轮问询并更新财报的北京易诚互动网络技术股份有限公司(简称:易诚互动)拟在创业板上市,保荐机构为东北证券。公司本次公开发行新股不超过2,334万股,不低于本次发行完成后股份总数的25%。公司拟投入募集资金3.13亿元,用于数字银行应用平台升级项目、大数据智能风控平台研发项目和敏捷创新中心研发项目。截至2023年6月30日,公司的资产总额为4.896亿元,净资产为3.11亿元。

易诚互动实控人及多名要职人员曾就职于竞争对手宇信科技;2022年营收净利均下滑,经营活动现金流净额转负;人工成本上升,研发费用率低于可比同行均值;依赖第一大供应商阿里云,众多关联方注销被质疑,应收账款发生坏账。

实控人及多名要职人员曾就职于竞争对手宇信科技

权衡财经iqhcj

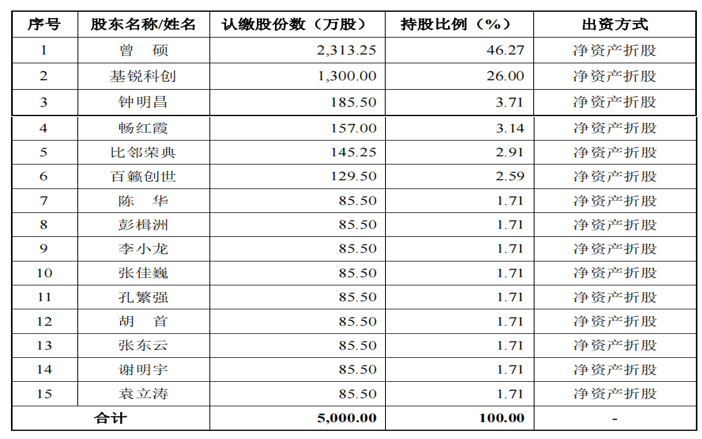

2012年6月12日,自然人钟明昌出资10万元拟设立易诚有限,出资方式为货币出资,占注册资本的比例为100%。自设立以来,易诚有限共进行过四次增加注册资本,六次股权转让。2019年9月27日,易诚有限全体15名股东通过股东会决议,一致同意易诚有限整体变更为股份有限公司,变更后的公司名称为北京易诚互动网络技术股份有限公司。

2013年5月,曾硕委托李小龙代持易诚有限100万元出资额,代持原因为曾硕出资易诚有限时无法合理预计完成宇信科技董事变更的时间。2013年12月至2015年5月期间,曾硕委托李小龙持有易诚有限实缴出资合计为500万元、曾硕委托钟明昌持有易诚有限实缴出资390万元。曾硕分别与李小龙、钟明昌签署了代持协议。2015年5月,钟明昌代曾硕持有的股权代持解除,李小龙代曾硕持有的易诚有限股权转让给比邻创世。

公司控股股东、实际控制人为曾硕,曾硕直接持有公司46.27%的股份。此外,曾硕担任比邻荣典和百籁创世两个平台的执行事务合伙人,通过比邻荣典间接控制公司2.91%的股份,通过百籁创世间接控制公司2.59%的股份,合计控制公司发行前总股本51.76%的股份,为公司实际控制人。本次发行完成后,曾硕仍将持有公司超过30.00%的股权。

公司控股股东、实际控制人曾硕曾任北京宇信易诚科技有限公司(现更名为北京宇信科技集团股份有限公司,为创业板上市公司)首席运营官、董事。钟明昌、畅红霞、彭楫洲、孔繁强、胡首、张佳巍、谢明宇、陈华、袁立涛、李小龙等十名自然人股东均曾在宇信科技任职,前述自然人股东目前均在公司处任董事、监事、高级管理人员、核心技术人员等重要职务。其中,公司董事钟明昌曾任宇信科技副总裁、公司监事会主席彭楫洲曾任宇信科技渠道业务部副总经理。

与上市公司宇信科技实控人为洪卫东,2006年底,曾硕与洪卫东团队经营的宇信鸿泰整合形成宇信易诚,之后在美国纳斯达克上市并退市。2022年,在渠道服务领域,易诚互动市场占有率为6.27%,而宇信科技为10.01%;在互联网金融领域,易诚互动市场占有率仅有1.15%,而宇信科技为4.01%。证监会要求易诚互动说明公司及其子公司与宇信科技的关系,宇信科技是否曾投资易诚互动或其子公司等问题。

报告期内,公司存在为实际控制人曾硕借款提供担保的情形,担保金额共计1,330万元,曾硕获得相关借款后供公司补充流动资金。

2022年营收净利均下滑,经营活动现金流净额转负

权衡财经iqhcj

易诚互动主营业务为向以银行为主的金融机构提供包括移动银行、网络银行、开放银行、交易银行、商业智能等一体化的整体解决方案,涵盖业务创新、架构设计、软件开发、测试及运行维护等服务。2020年-2023年1-6月,公司的营业收入分别为5.269亿元、6.282亿元、6.237亿元和2.846亿元,2021年和2022年营收增幅分别为19.21%和-0.72%;各期净利润分别为5121.74万元、5798.77万元、5638.60万元和779.21万元,2021年和2022年净利润增长率分别为13.22%和-2.76%。报告期内,经营活动产生的现金流量净额分别为5,225.65万元、8,455.53万元、-2,086.67万元与-9,020.89万元。

公司通过向银行等客户提供IT解决方案的方式获取收入和利润,银行IT解决方案提供方式主要分为软件定制开发、人月定量开发两种。

2020年至2022年,上半年确认收入占全年收入的比重为20.07%、31.62%和38.74%;各年下半年确认收入占全年收入的比重为79.93%、68.38%和61.26%。公司下游的银行客户在IT解决方案的预算、立项、招标、测试和验收方面都有较明显的季节性特征,一般而言,银行在第四季度制定投资计划,并于次年的上半年通过预算、审批、招标、合同签订等流程执行投资计划,下半年对供应商开发的IT系统集中开展测试、验收等工作。因此公司营业收入主要集中在下半年,特别是第四季度业务收入明显高于前三季度收入。

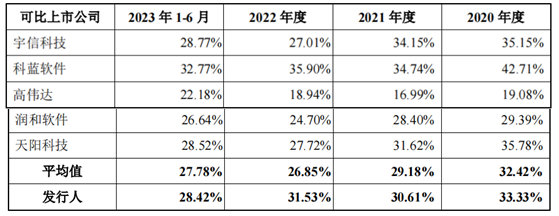

报告期内,公司综合毛利率分别为33.33%、30.61%、31.53%和28.42%,高于同行业上市公司毛利率平均值32.42%、29.18%、26.85%与27.78%。

易诚互动主要收入来源于软件定制开发和人月定量开发,合计超过九成。报告期内,前者毛利率分别为32.35%、28.58%、31.81%和26.73%,后者业务的毛利率分别为35.40%、31.73%、30.87%和29.69%,报告期分别下滑了5.62个和5.71个百分点。

人工成本上升,研发费用率低于可比同行均值

权衡财经iqhcj

易诚互动所处行业属于技术密集型行业,业务发展需要大量的专业技术人才,公司主要经营成本为人力成本。报告期内,公司营业成本中直接人工成本分别为3.257亿元、3.999亿元、4.044亿元和1.914亿元,占主营业务成本比重分别为92.72%、91.74%、94.69%和93.93%,报告期内占比较高。

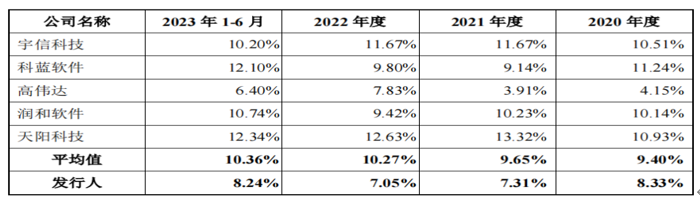

易诚互动核心技术人员共4人,分别为钟明昌、李小龙、陈华、谢明宇,2020年至2023年1-6月,公司的研发费用金额分别为4,391.72万元、4,590.33万元、4,397.83万元和2,344.12万元,研发费用率分别为8.33%、7.31%、7.05%和8.24%,低于可比同行均值9.40%、9.65%、10.27%和10.36%。

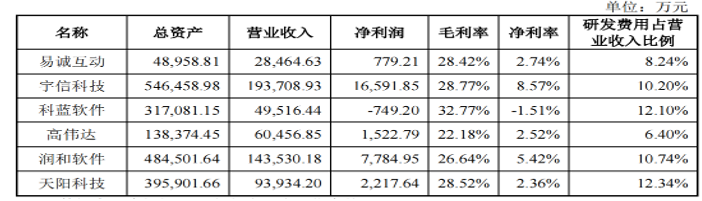

截至2023年6月30日,公司选择宇信科技、科蓝软件、高伟达、润和软件及天阳科技在经营情况、研发费用、衡量核心竞争力的关键业务数据、指标方面与行业内主要企业进行比较,公司经营规模、净利润规模较小。

公司于2012年6月成立并开始开展国内银行IT解决方案业务,在客户数量积累方面弱于国内市场较大的银行IT服务公司如宇信科技(300674.SZ)、科蓝软件(300663.SZ)等。

基于云计算、大数据、人工智能等新一代信息技术的行业新应用、新模式层出不穷,金融机构在上述领域的需求持续增加。因此,金融IT解决方案服务供应商需要持续开展研发活动、不断调整研发方向以满足金融机构的要求。实际业务中,金融机构的业务构成复杂,信息化需求迭代较快,原有信息系统对新技术升级需求的具体侧重点可能发生变化,公司研发方向存在选择错误的风险。同时,同行业竞争对手也积极加大研发投入和技术储备,公司研发项目的投入与实施进度可能不达预期,存在技术迭代不及时的风险。

依赖第一大供应商阿里云,众多关联方注销被质疑,应收账款发生坏账

权衡财经iqhcj

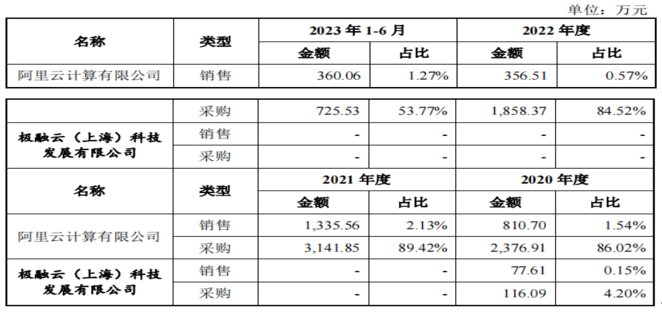

报告期内,易诚互动主要向前五大供应商采购硬件、软件及外包服务。公司前五大供应商采购占比分别为96.06%、98.28%、94.92%和100.00%,供应商较为集中。其中公司对第一大供应商阿里云计算有限公司采购占比分别为86.02%、89.42%、84.52%和53.77%,单一供应商采购占比较高,主要是由于随着互联网金融业务的发展,银行业于2016年全面启动云化架构转型,阿里云计算有限公司较早的涉入银行领域,因此双方于2017年开展合作以来,形成了稳定的合作关系。

值得注意的是,阿里云计算有限公司、极融云(上海)科技发展有限公司(曾用名:极融云(上海)企业发展有限公司)既是公司客户又是公司供应商。对于易诚互动来说,阿里云兼有供应商、客户两重身份,证监会要求公司说明,公司的采购和销售是否独立执行,价格是否公允,是否具有合理的商业逻辑。并说明对阿里云是否存在重大依赖,公司是否具备独立开展业务的能力。

目前,公司持续服务的主要银行客户包括大型商业银行、股份制商业银行、城市商业银行、民营银行等,2020年-2023年1-6月,公司向前五大客户销售收入占比分别为43.72%、44.01%、40.28%和40.70%。广发银行一直位列第一大客户,公司向其销售收入分别为8651.36万元、1.044亿元、8453.83万元和3358.99万元。由于客户的预算、IT信息化程度等不同导致其采购规模出现波动,从而导致报告期前五大客户存在一定的变化。

有媒体注意到,易诚互动有多达14家关联方消失,在证监会的首轮问询回复中,易诚互动存在13家关联方注销、1家关联方被吊销的情况被质询,要求解释关联方注销或吊销的原因,后者存续期间是否存在重大违法违规行为或行政处罚;前述关联方报告期(2020年至2022年)内是否与公司客户或供应商间存在业务、资金往来,是否存在替公司代垫成本费用或其它利益输送情形等情况。注意到其中被吊销关联方大连尧塘园林绿化有限公司,因成立后无正当理由超过六个月未营业被吊销。13家注销的关联企业中,4家企业在存续期间存在行政处罚的情况。

报告期各期末,应收账款净额分别为1.398亿元、1.665亿元、1.911亿元和2.719亿元,应收账款净额占同期流动资产的比例分别为32.26%、33.38%、38.72%和57.55%。

银行IT系统上线时间要求严格,银行客户签约流程较长,存在项目开工时尚未签约的情形。2023年6月30日的公司存货余额中,招股说明书签署日尚未签约所对应的存货金额为489.82万元,占存货余额的比重为4.21%,未签订合同即开工的情形下,若后续无法与客户签订合同或者无法获得客户的后续认可,或相应项目实施进程停顿,会导致存货计提跌价准备,从而对公司利润造成影响。

据裁判文书网显示,易诚互动主要与客户北京神州智恒科技有限公司产生服务合同纠纷,后者因未给付合同款25万元被公司送上强制执行人席位。2021年8月,事关最终客户恒丰银行的软件开发服务,北京翰翔科技有限公司作为服务提供方,诉请易诚互动归还服务费,后法院判决公司归还服务费958980元及违约金287694元。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

免责声明:此文为《权衡财经》原创文章,转载请注明来源于权衡财经。上市公司和拟上市公司具有公众公司属性、有法定义务公开披露投资者关注的信息,经权衡财经研读其信息,信源包括但不限于传统媒体采编平台、临时公告、定期报告和官方互动平台等,出具的独立第三方研究文章;系出于传递更多信息之目的,内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

扫码权衡财经

微信号 : iamqhcj

新浪微博:@权衡官方

扫码关注权衡财经

商务合作 · qhzhuoyixun@163.com

联系手机:公众号发送 联系手机

官方网站 · www.iqhcj.com

权衡财经更多原创文章

鸿盛新材六成募资用于补流,客户分散,净利润增幅下滑

里伍铜业客户集中,关联交易频多,处罚不断

兄妹俩完控思索技术,毛利率远超同行,客户集中销售费用率高

强邦新材系郭氏家族企业,预计业绩净利下滑,关联经销商隐现

金鸿新材家族控股超7成,毛利率增20点,前五大客户占比超九成

财经求实

权衡财经iqhcj

权衡价值

谨携全体员工敬谢尊贵读者,不吝点赞分享!