2023年,全球终端市场需求疲软,半导体行业处于下行周期。多家主流分析机构对2024年市场行情持积极态度:上半年库存调整将结束,下半年有望迎来增长。从全球主要半导体厂商最新财季预测来看,部分细分领域的厂商业绩稳健,增长强劲,有望率先带动半导体产业链企稳回升。

作者:Justin

编辑:Melody

来自芯八哥第535篇原创文章。

本文共2061字,预估阅读时间7分钟

2023年,全球终端市场需求疲软,半导体行业处于下行周期。进入2024年,半导体行业会有哪些新变化、新趋势、新机会呢?从全球主要半导体厂商最新财季预测来看,部分细分领域的厂商业绩稳健,增长强劲,有望率先带动半导体产业链企稳回升。

半导体设备和材料:设备需求强劲,材料仍在调整

数据来源:各公司财报,Wind,芯八哥整理

半导体设备需求依旧强劲。应用材料Q2营收指引超预期,云计算服务提供商的强劲支出和嵌入式人工智能个人电脑的兴起,推动了对更先进芯片的需求,进而推动了对芯片制造设备的需求。光刻机巨头ASML预计2024年的净销售额将与2023年基本持平,Q4新增订单金额为92亿欧元,2023全年(未交付的)订单总额达到390亿欧元。此外,北方华创2023年营收预增42.77%至57.27%,新签订单超过300亿元。

半导体材料仍在调整。环球晶圆表示,2024年上半年客户可能仍有库存待消化,但2025年投片量一定会恢复正常。若以短期来看,第一季会较弱,客户虽营收已有增长,但还在出库存,客户保守看待库存水位,第二季预估持平或略增,下半年会增长。SUMCO表示,Q1客户的库存调整仍在持续。Wolfspeed的亏损略有扩大。

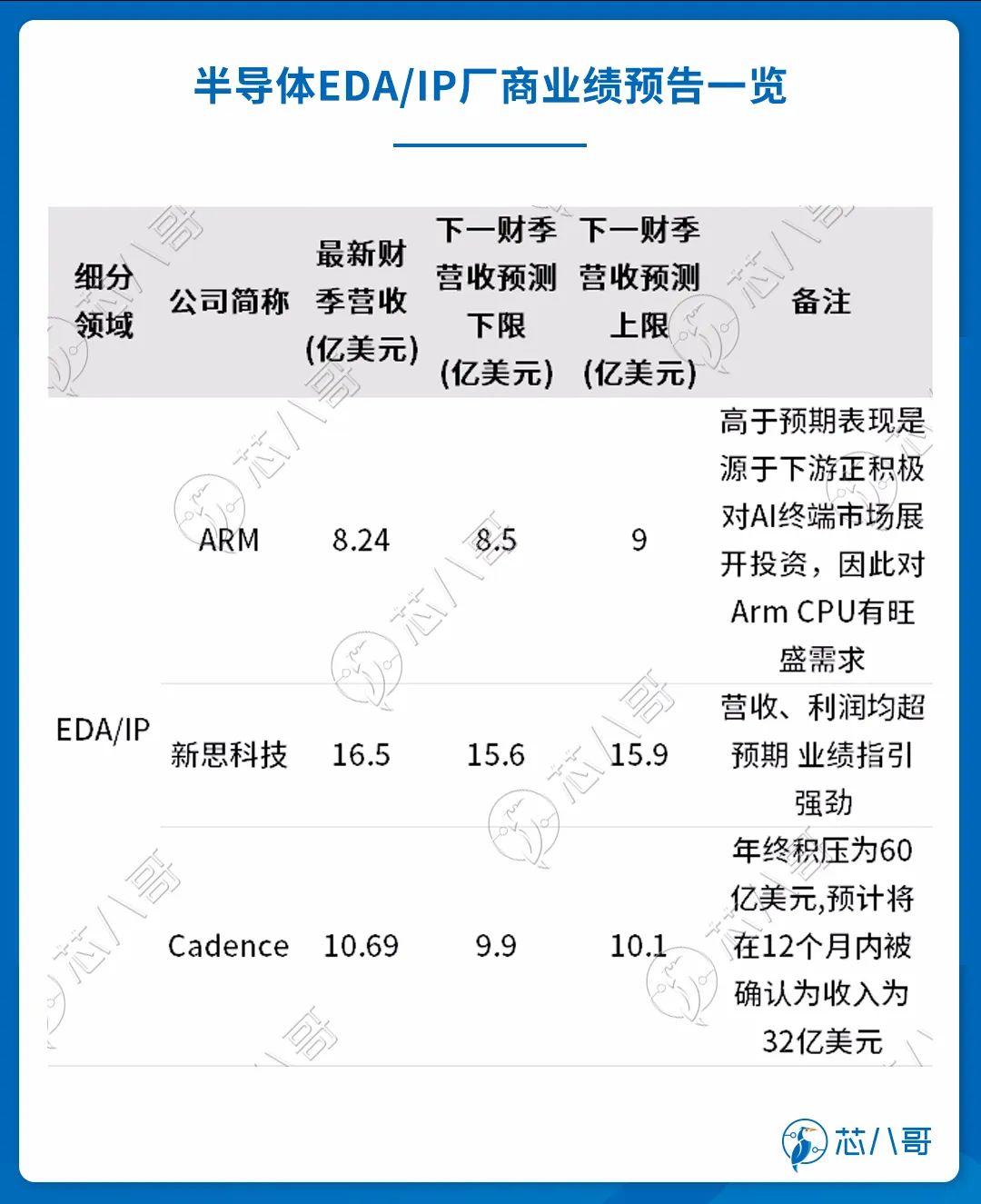

EDA/IP:AI等终端需求助推厂商业绩超预期

数据来源:各公司财报,Wind,芯八哥整理

EDA/IP三大巨头业绩指引均超预期。ARM表示,业绩高于预期表现是源于下游正积极对AI终端市场展开投资,因此对Arm CPU有旺盛需求。AI的影响不仅限于IP,对与AI兼容的更快、更高效芯片的日益增长的需求提高了新思科技、Cadence等EDA软件提供商的地位。

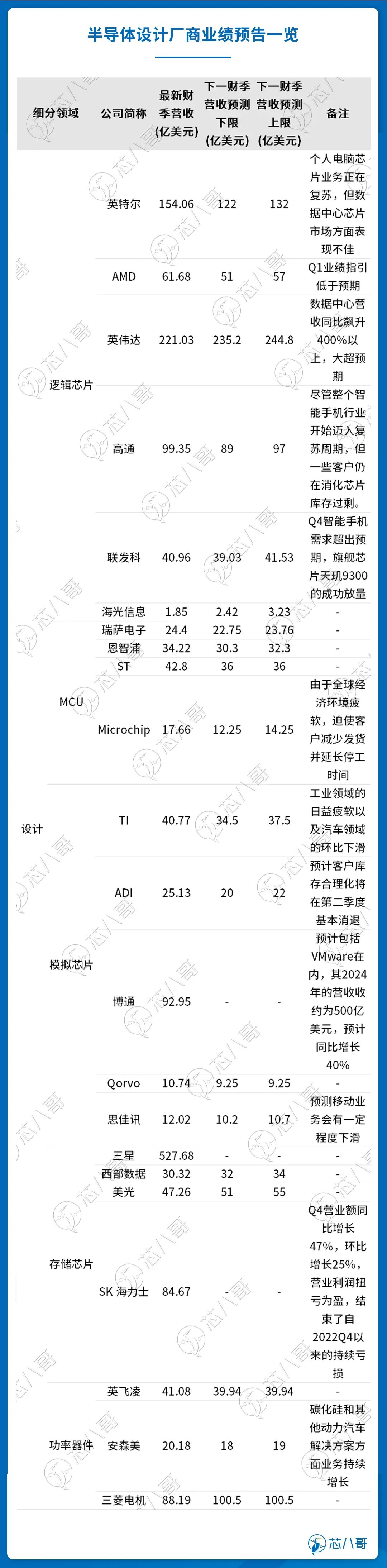

半导体设计:AI业绩暴增七倍,催生2万亿美元市值公司

数据来源:各公司财报,Wind,芯八哥整理

逻辑芯片方面,PC和手机芯片正在复苏,AI芯片大超预期。英伟达第四财季营收为221亿美元,同比增长265%;净利润为123亿美元,同比暴增769%。英伟达创始人兼CEO黄仁勋表示:“加速计算与生成式人工智能已跨越临界点,全球各大公司、行业及国家的需求均呈现爆炸式增长。” 英伟达对2025财年第一财季的展望营收预计为240亿美元,上下浮动2%。,同样大超预期。盘后英伟达市值一度冲破2万亿美元,仅次于微软和苹果,甚至被高盛称为“地球上最重要的股票”。

MCU方面,各大原厂业绩低于预期。Microchip表示,基于宏观经济环境疲软、客户持续采取行动降低库存,Microchip对短期需求抱持审慎看法,目前正采取措施限制可自由支配支出并在当前不景气期间严格管控库存水准。Microchip大型芯片制造设施计划在本季以及下季度各关闭两周,旗下许多其他工厂的活动也将会缩减。

模拟芯片方面,需求疲软,客户库存合理化仍需时间。模拟芯片价格战+汽车芯片需求放缓,德州仪器净利大跌30%。德州仪器表示,Q4工业领域日益疲软,汽车领域环比下滑。ADI预计客户库存合理化将在第二季度基本消退。

存储芯片方面,各大厂商业绩明显转好。SK海力士Q4营业额同比增长47%,环比增长25%,营业利润扭亏为盈,结束了自2022Q4以来的持续亏损。

功率器件方面,工业芯片前景堪忧。英飞凌预计今年营收将低于预期,因其受到工业客户半导体需求普遍下滑的冲击。由于工业应用的电源和传感器芯片的销售额将“显著下降”,该公司预计第二季度将尤为困难。在消费、通信、计算和物联网应用领域,英飞凌预计需求要到下半年才会显著复苏。

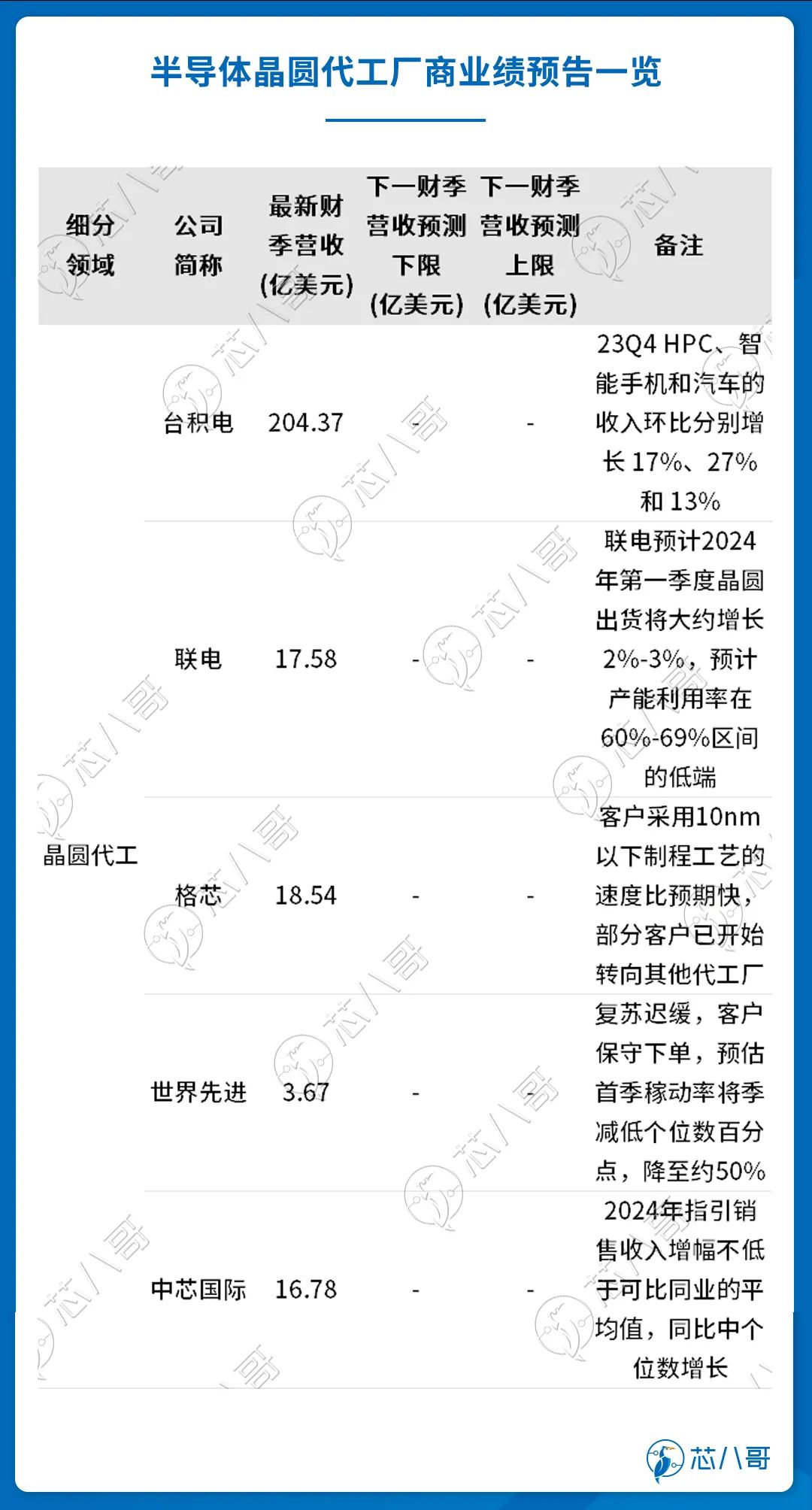

晶圆代工:厂商业绩分化,AI相关营收有望年增50%

数据来源:各公司财报,Wind,芯八哥整理

晶圆代工领域,各大厂商业绩分化剧烈。头部大厂台积电23Q4 HPC、智能手机和汽车的收入环比分别增长 17%、27% 和 13%。台积电表示,2024年的营收增长将超过20%,并且强调AI相关营收的年复合增长率预计为50%。而格芯表示,客户采用10nm以下制程工艺的速度比预期快,部分客户已开始转向其他代工厂。格芯过早放弃10nm以下先进制程的恶果开始显现。世界先进则表示,由于总体经济疲弱与终端消费需求复苏迟缓,客户持续维持审慎保守的下单态度,因车用、工业用仍在库存调整,目前订单能见度约2~3个月,预估首季稼动率将季减低个位数百分点,降至约50%。

半导体封测:Q1淡季,下半年有望恢复增长

数据来源:各公司财报,Wind,芯八哥整理

封测领域,Q1传统淡季,下半年有望恢复增长。长电科技表示,2023年全球终端市场需求疲软,半导体行业处于下行周期,导致客户需求下降,产能利用率降低。同时,受价格承压影响,整体利润下降。展望2024年,日月光预计,全年封测营收增幅会与逻辑市场相当,约为7-10%,依据全年运营走势来看,一季度是传统淡季,大致与去年同期相当,二季度会进入增长,三季度开始强劲增长。

过去一年,半导体行业处于周期底部,全球市场需求疲软,行业库存较高,去库存缓慢,且同业竞争激烈。2024年将是全面复苏的一年,上半年库存调整将结束,下半年有望迎来加速增长。

半导体厂商的最新业绩预告显示,从半导体设备到EDA/IP,从半导体设计到晶圆代工,AI正在深刻影响着半导体产业链,成为增长的代名词。随着2024年2月16日OpenAI的文生视频模型Sora横空出世,全球对AI算力的需求将被进一步加强,相关产业链上下游的机会值得关注。

*原创声明:本文为芯八哥原创文章,以上授权仅针对公众号,转载请保持内容的完整性,并注明来源出处,所有内容不得删减、修改,不得做商业用途,不允许网站及第三方平台直接二次转载,如需转载请通过公众号后台私信开通白名单。

推荐阅读

最新全球TOP4电子元器件分销商业绩大PK

消费电子ODM巨头仁宝产业布局及投资版图

消费电子ODM巨头仁宝产业布局及投资版图