作者|White Star Research

编译|华尔街大事件

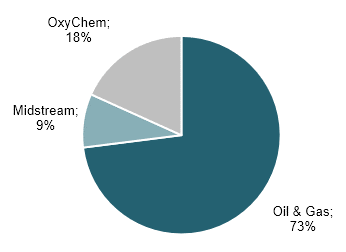

石油和天然气勘探部门是西方石油的上游部门,在美国和国际上勘探和生产碳氢化合物。截至 2023 财年,该部门日均产量约为120万boed,总探明储量约为 40亿boe,位列美国第二大勘探与生产公司,仅次于康菲石油公司)。其他著名的竞争对手包括 Diamondback Energy, Inc. 、Marathon Oil Corporation、Devon Energy Corporation和 EOG Resource。

中游由石油和天然气运输和储存活动组成。主要同行包括 MPLX LP、Energy Transfer LP、Kinder Morgan和 Plains All American Pipeline, LP。

OxyChem是美国领先的基础化学品和各种塑料生产商。该公司在国内经营着 21 家工厂,是美国最大的 PVC 生产商,年产量为 3.1 毫米,也是最大的氯和烧碱生产商之一,年产量为 3.2 毫米和 3.3 毫米。通过化学品和上游业务的紧密整合,西方石油力求以比杜邦公司、利安德巴塞尔工业公司、陶氏公司和Westlake 等独立同行更具吸引力的价格运营。值得注意的是,该部门目前不具备任何炼油能力,这使得西方石油高度依赖美国和国际大型炼油厂。

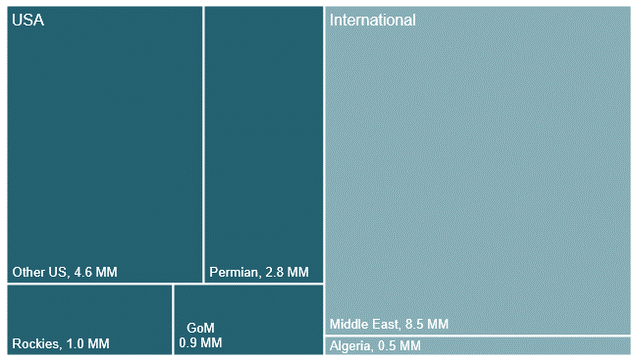

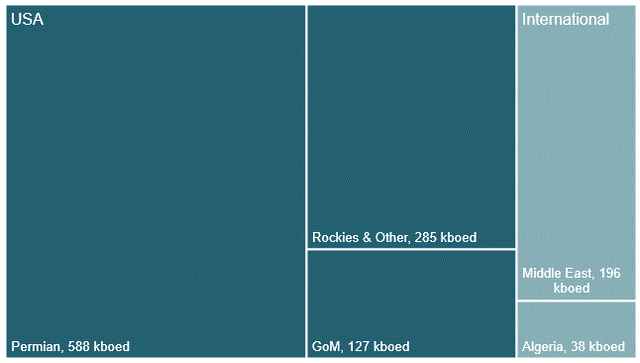

西方石油国内和国际资产大致相等。通过其在阿联酋 Al Hosn 油田和卡塔尔 Dolphin 天然气项目的所有权股份,该公司在二叠纪盆地(约占总量的 15%)和中东地区拥有重要地位。

二叠纪盆地虽然仅占总面积的 15%,但已成为西方石油最重要的生产区域,产量约占总产量的 48%,国内总资产占总产量的 80% 以上。

2023 财年,西方石油报告总产量约为 1.2 Mboed,比 2022 年增长了 6% 以上,原因是二叠纪产量增长 14%,抵消了国际和美国海上产量持平的影响。产量分配大约为 52% 原油、23% NGL 和 25% 天然气,其中西方石油的二叠纪资产尤其提供近 58% 原油。同样考虑到 NGL,二叠纪盆地的产量超过 80% 为液体,占美国液体总份额的 78%,而西方石油的国际资产则以天然气为主,液体含量仅为 63%。

虽然从技术上讲,西方石油是一家可与埃克森美孚公司和雪佛龙公司相媲美的综合性公司,但考虑到石油炼制能力的缺乏及其与更多国内资产基础的比较,我将把西方石油视为一家勘探与生产公司,我注意到也符合其历史内涵。因此,我将西方石油的同行定义为美国上市公司和专注于石油的 E&P 公司(FANG、MRO、COP、DVN、EOG)。然而,就资本效率和估值指标而言,我还将西方石油与北美综合石油巨头(我将其定义为 XOM、CVX)以及加拿大公司 Imperial Oil Limited和 Cenovus Energy进行比较。

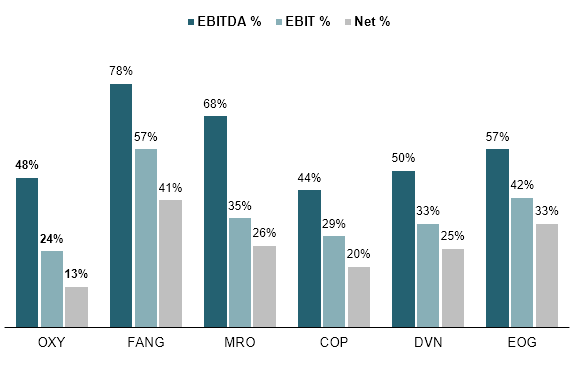

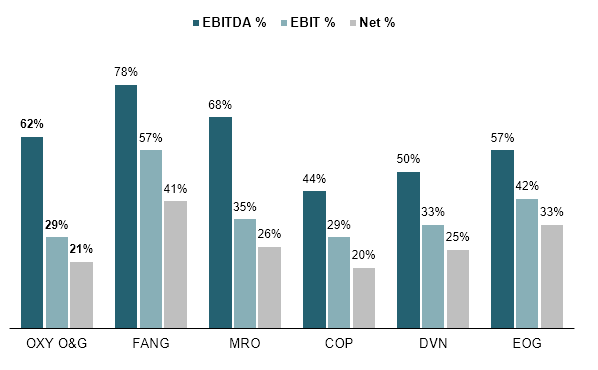

通过将西方石油与其主要勘探与生产同行进行比较,整个损益表的利润率明显低于同行。EBITDA 利润率比同行平均水平 60% 低约 12 个百分点 (“pp”),而 EBIT 和净利润率分别低 15 个百分点和 16 个百分点。

仅考虑西方石油的上游(“石油和天然气”)部门进行更清晰的比较,西方石油仍然主要落后于同行,尤其是息税前利润和净利润率分别为 10 个百分点和 8 个百分点。

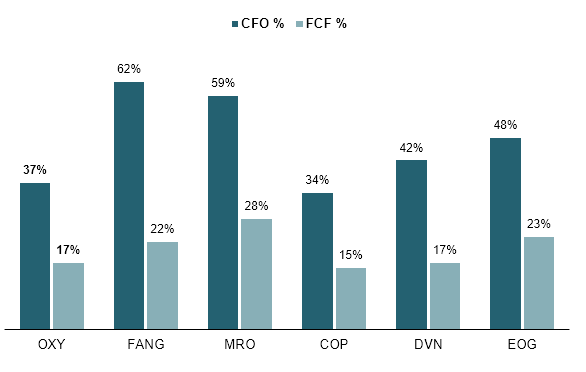

现金利润率也明显落后于 LTM CFO 利润率约 12 个百分点。FCF 利润率保持在相当不错的水平,仅比同行平均水平低 4 个百分点,但是,我估计这是由于管理层人为压低当前资本支出。

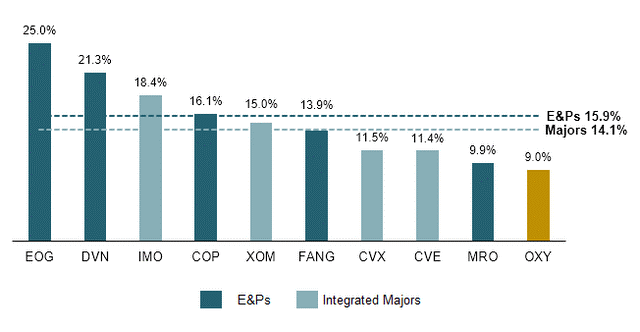

考虑到利润率和资产基础,西方石油目前的 LTM 已用资本回报率约为 9%,远远落后于其勘探与生产同行的平均水平 15.9%其综合同行为 14.1%。

虽然西方石油的利润率也明显低于其勘探与生产同行,但我估计 ROCE 表现不佳的很大一部分是由于阿纳达科收购导致资产负债表膨胀,资产增加了一倍多同时仅略微增加净利润。西方石油与 DVN 的净利润大致相似,约为 $380亿,相比之下,西方石油的运营使用的资本几乎是 DVN 的 3 倍,这表明该公司效率严重低下。

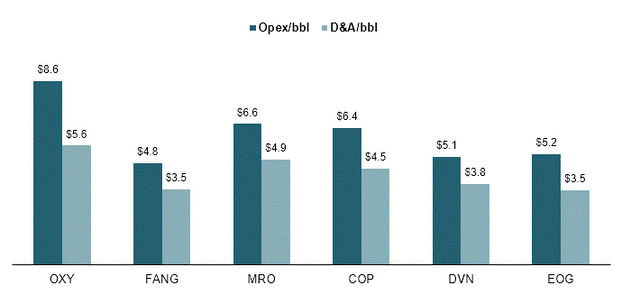

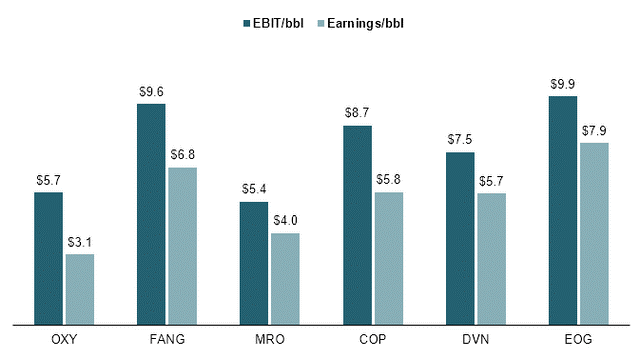

我估计西方石油的利润率落后于同行的主要原因是其成本结构竞争力较差。以可比较的每桶成本来衡量,我发现西方石油在运营费用上的支出增加了约 54%,在 D&A 上的支出增加了约 38%。

这导致运营利润和每桶净利润显着下降,尽管西方石油的每桶收入比 21.5 美元高出 9%,但息税前利润仅为同行的 70%,净利润为同行的 50%。

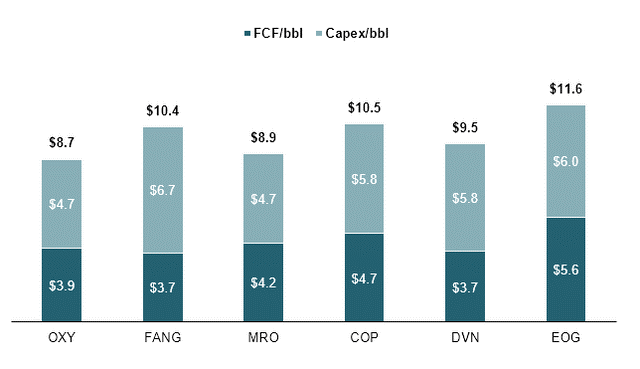

由于盈利较低,西方石油在比较 CFO/bbl 时也落后于同行,运营现金流减少约 15%。调整资本支出后,西方石油在 2023 财年产生的总自由现金流为 3.9 美元/桶,仅比同行低约 11%。估计西方石油在现金生成与账面利润方面得分较高的原因是:1) D&A 费用较高,每桶 D&A 费用高出 38%,2) 资本支出明显低于集团平均水平。截至 2023 财年,西方石油每桶资本支出仅为 4.7 美元,约占销售额的 20%,而集团平均水平为 5.8 美元/桶,占销售额的 28%。

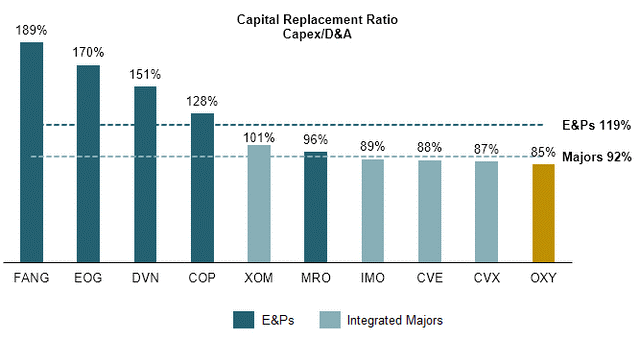

从衡量资本支出与基础 D&A 的资本置换率 (“CRR”) 来看,西方石油的置换率仅为 85%,这意味着在其庞大的资产基础上,每 100 美元的 D&A 只再投资 85 美元。这远低于勘探与生产同行每折旧 100 美元花费约 119 美元,并且与综合同行更加一致。

尽管继 2010 年代中期生产过剩和价格暴跌之后,资本纪律已日益成为美国页岩油领域的游戏名称,但我确实相信,这种支出限制可能会成为一个问题。特别是考虑到西方石油的运营费用已经高于平均水平,任何对高利润回收技术的错过投资都可能在未来带来巨大的成本。

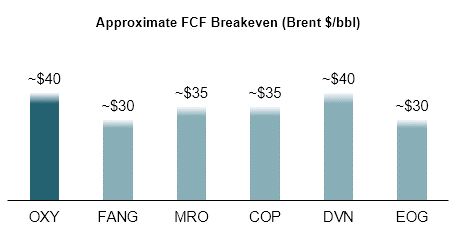

随着未来几年资本支出可能再次上升,西方石油也可能在自由现金流盈亏平衡价格方面面临压力。正如首席执行官 Vicki Hollub 最近提到的,西方石油目前的盈亏平衡价格约为 40 美元/桶,高于大多数同行,二叠纪纯业务 FANG 和 EOG 保持现金正值,约为 30 美元,而 COP 利用廉价的阿拉斯加生产,盈亏平衡价格为〜35美元。

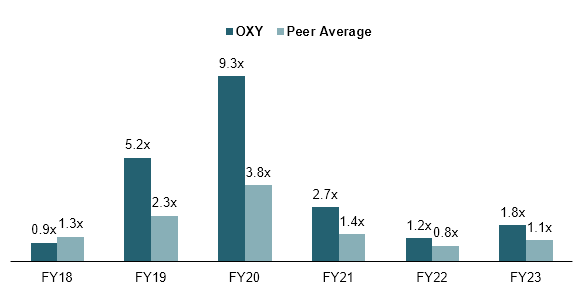

由于竞争力较差的成本结构阻碍了西方石油的资本回报和盈亏平衡定价,因此利润率较低,我还看到该公司的资产负债表存在重大风险。自2019年以来,西方石油的杠杆率不断超过同行,目前净债务/CFO为1.8倍,而同行平均水平为1.1倍。

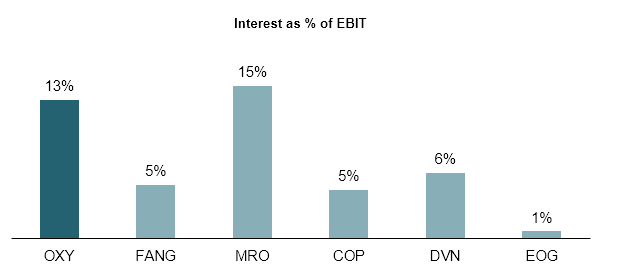

截至 2023 财年,该公司的总债务头寸为 $209亿,该公司还将其总营业收入的约 13% 用于支付利息。虽然同行 MRO 支出较高,为 15%,但这明显高于 8% 的集团平均水平。

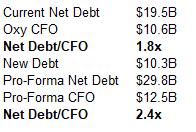

2023年 12 月 11 日,当前石油和天然气整合浪潮爆发后不久,西方石油宣布将以约 120亿美元的企业总价值收购私营钻探公司 CrownRock。此次收购将以西方石油筹集的大部分债务融资 $91亿,总计 $103亿的额外债务流入西方石油的资产负债表。估计 CrownRock CFO 约为 $20亿这将导致预计净债务/CFO 比率约为 2.4 倍,高于西方石油交易前的 1.8 倍。

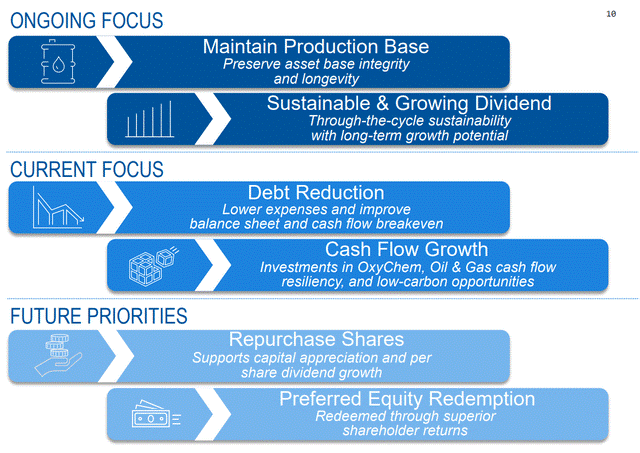

为了抵消收购后杠杆率的大幅上升,管理层更新了现金分配框架,将重点放在短期内减少债务上。除了计划中高达 5B 美元的撤资外,西方石油将特别使用其所有股息后自由现金流来致力于去杠杆化,旨在将其债务本金减少至 150亿美元。假设全面撤资将产生 50亿美元,这意味着西方石油将未来 FCF 的大约 100亿美元用于偿还债务。根据一致的 FCF 估计为 $48亿和 $62亿并根据预计总股息进行调整,我估计西方石油将把 2024 财年和 2025 财年的所有 FCF 转向减少债务。

值得注意的是,现金分配的这一变化发生在同行承诺支付大部分产生的自由现金流之际,所有主要勘探与生产同行将 50% 以上用于股息和回购。值得注意的是,FANG 本身已宣布打算收购 Endeavor Resources(一家与 CrownRock 相当的钻井公司),并计划通过现有现金和新股票的组合为其交易融资,使其能够继续支付约 50% 的 FCF(尽管低于 75%+)。

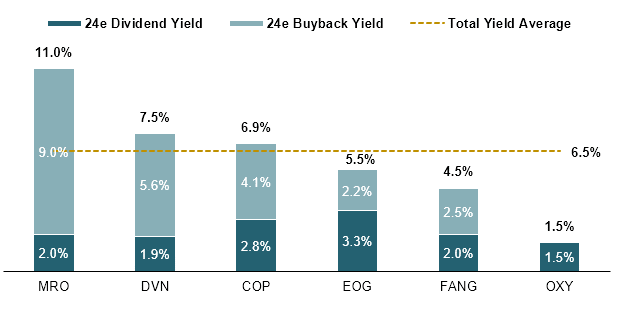

由于西方石油预计将在 2025 财年将其全部自由现金流分配给去杠杆化,这使得股东只获得普通股息,尽管管理层致力于增长,但其近期股东收益率远低于预期支付的同行〜平均占当前市值的 6.5%。

考虑到这些影响,我认为 CrownRock 交易虽然承认其在二叠纪的优质资源,但与我们在前几个月看到的其他交易相比并不理想。鉴于西方石油目前的市值为 $52B,全股票交易将增加约 20% 的额外流通股,通过利用合并现金流,这些流通股可能会在几年内退役,同时保持股东回报不变。

根据远期自由现金流的共识估计,西方石油的收益率约为 9.2%,与美国主要石油公司和大多数勘探与生产公司的收益率基本一致,但明显低于马拉松石油公司和加拿大石油公司。

然而,考虑到前面提到的事实,西方石油的 D&A 费用较高,同时资本支出较少,我不认为 FCF 是确定西方石油相对估值的准确指标。此外,鉴于上述近期相对于(勘探与生产)同行的支出不足,我认为自由现金流面临重大下行风险。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~