01

X规则

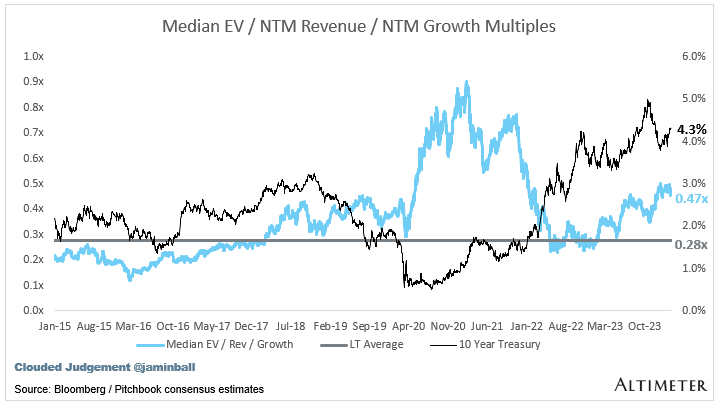

Meritech 和 Bessemer 最近都做了一项分析,研究了 "40法则",并提出了一个问题:"如果增长/盈利能力在'40法则'中不应该被同等对待呢?40法则关注的是公司增长率和FCF利润率(或其他一些盈利指标,如息税前利润率)的总和,并认为总和应大于40%。

对于这两个指标,我看的是 NTM(未来 12 个月)与 LTM(过去 12 个月)的对比。这可能是 30% 的增长率和 10% 的 FCF 利润率。或者 10%的增长率和 30% 的 FCF 利润率。但这些业务是否应该以相同的倍数进行交易?增长率和 FCF 利润率的相对重要性是否相同?

正如贝塞麦(Bessemer)所描述的,还有一种方法可以解决这个问题,那就是在利润增长率前面加上一个乘数。因此,"40法则 "的计算公式就变成了(增长乘数)*转速增长+FCF利润率。如果乘数小于 1,就说明增长不那么重要。如果乘数大于 1,则说明增长更重要。当我说更重要或不那么重要时,我真正的意思是,在那个时间点,它对公共市场估值的重要性有多大。正如我们所知,这一点是会波动的。

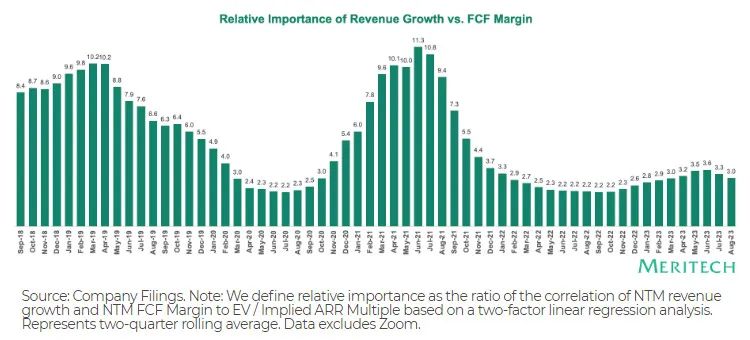

Bessemer 和 Meritech 都查看了历史数据(如下图),以了解过去的乘数是多少。

Bessemer analysis

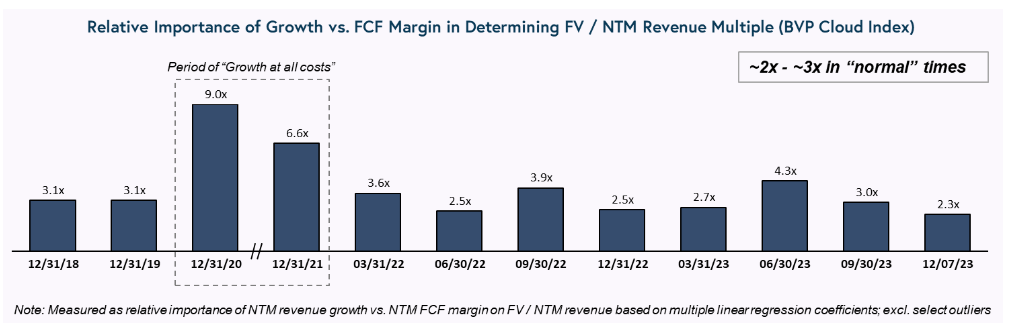

那么,如果我们看今天的数据呢?

今天的数据表明,增长乘数是 3.0 倍。换句话说,今天的公开市场在考虑估值倍数时,对增长的权衡是 FCF 利润率的 3.0 倍。当然,决定估值的因素远不止增长/FCF,所以这只是一个粗略的指标。我更喜欢用这个指标来衡量增长/FCF 利润率对公共市场的相对重要性。

02

2024指南

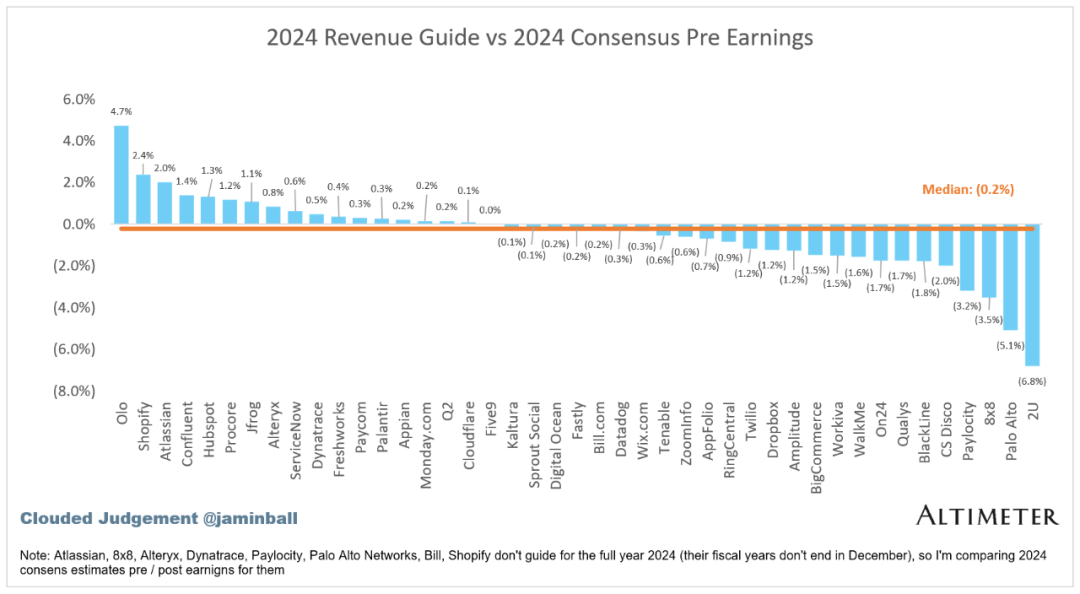

更新我过去两周展示的图表——下图显示的是 2024 年指南与财报电话会议前的一致预期。

平均而言,2024 年全年的一致预期在第四季度电话会议后并没有上升。我想,在这样一个充满不确定性的时期,公司都希望设定一个较低的标准,所以他们在这么远的时间里对全年的指导就显得格外保守。

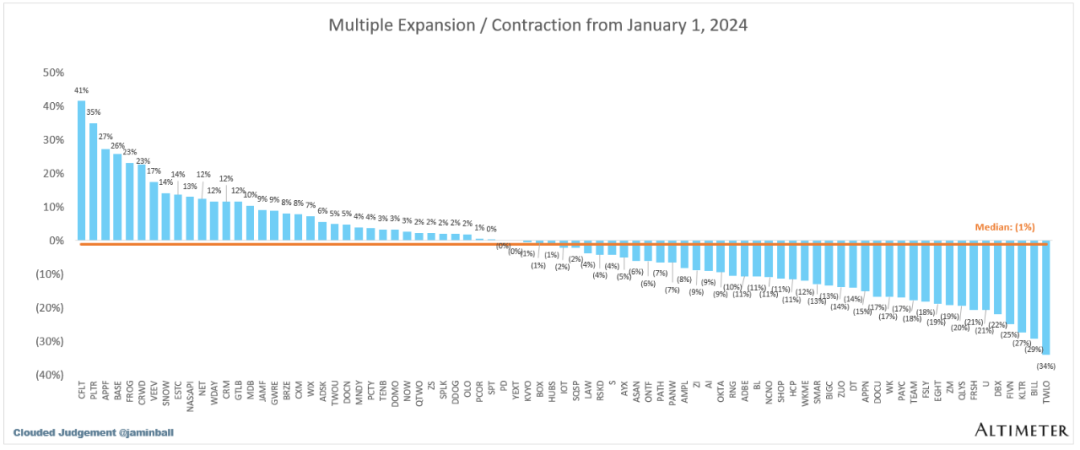

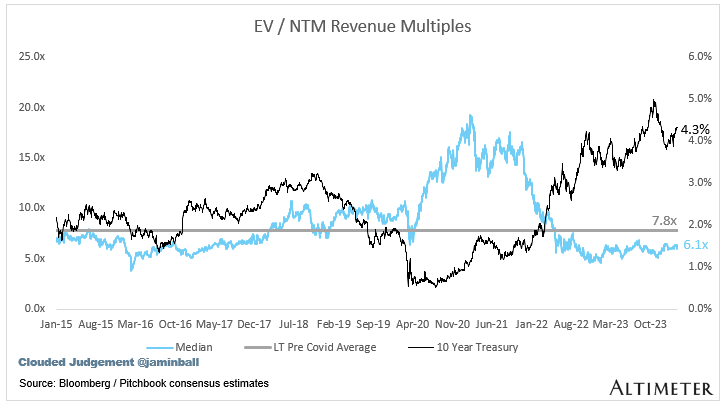

第二部分是一个细微的问题——云软件股票的中位数今年迄今为止下跌了 2%。因此,2024 年的指南将对此起到支持作用。今年到目前为止,整体中位数倍数并没有出现任何扩大。不过,前五大倍数目前比中位数高出 223%(与年初的 152%相比),前四分位倍数比中位数高出 60%(与年初的 40%相比)。

下图显示了我的指数中每家云软件公司从年初到今天的具体倍数扩张/收缩情况:

01

季度摘要报告

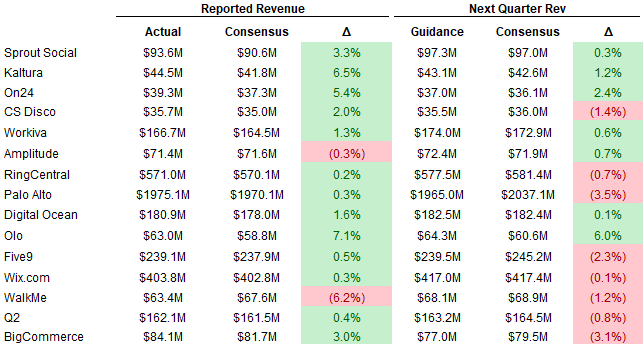

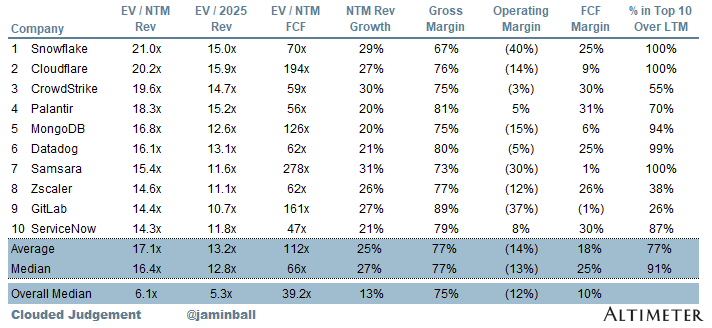

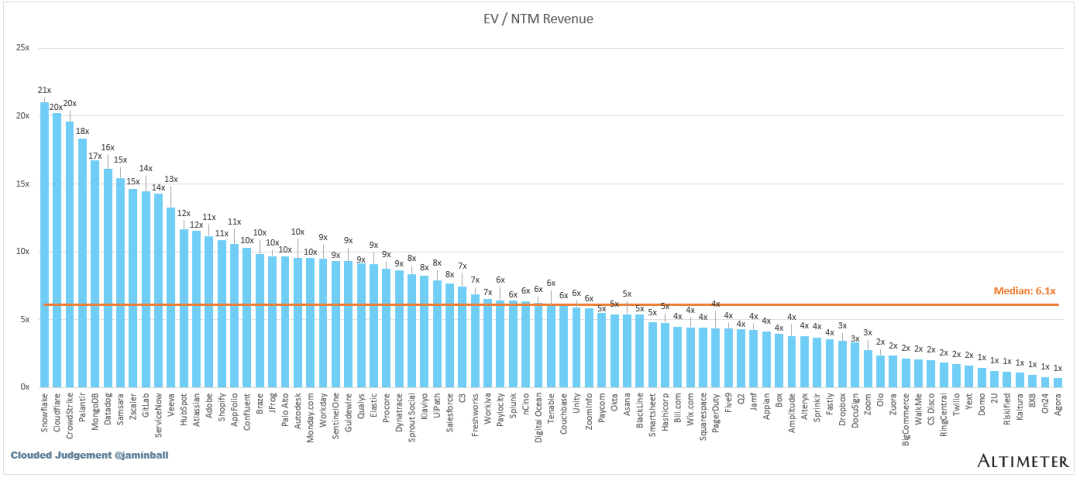

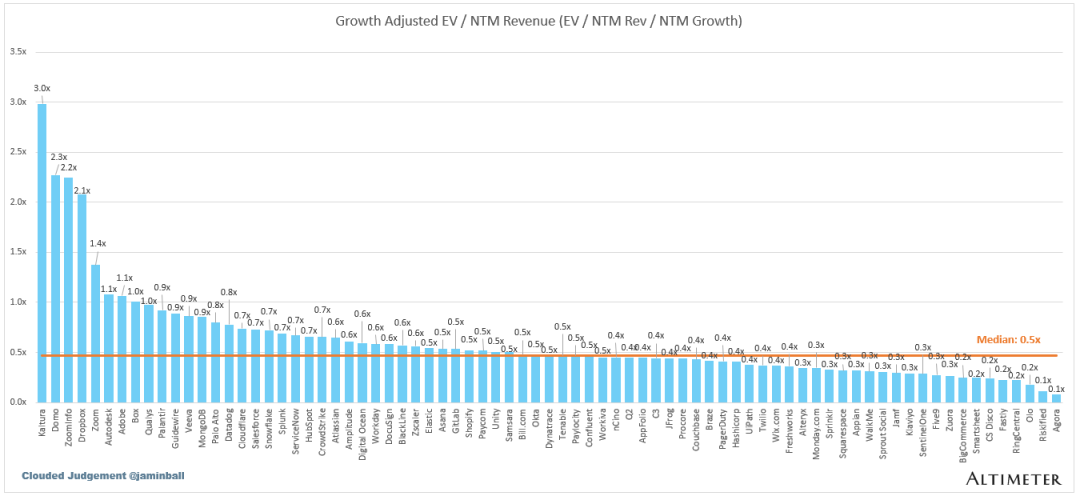

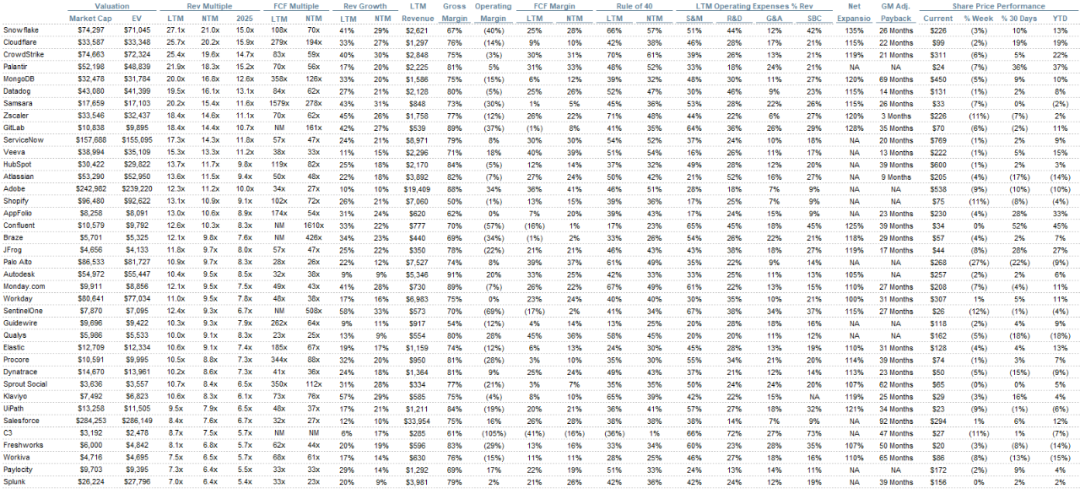

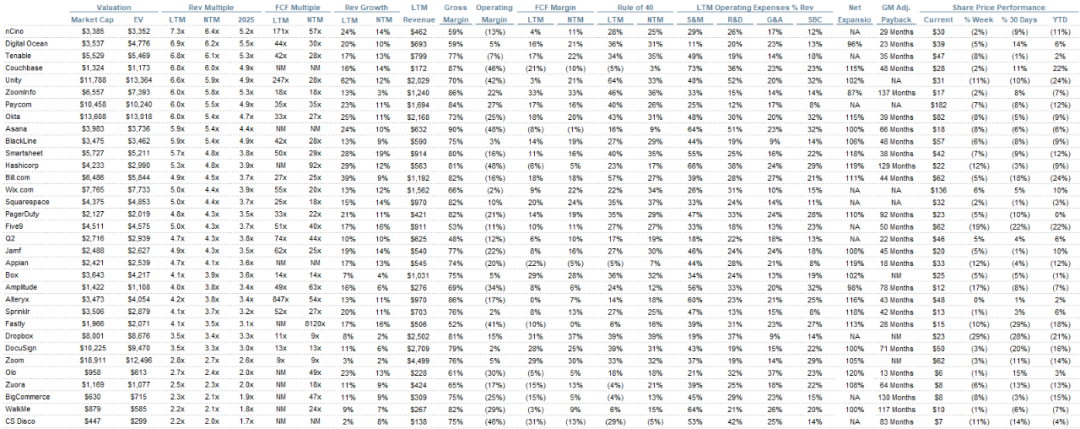

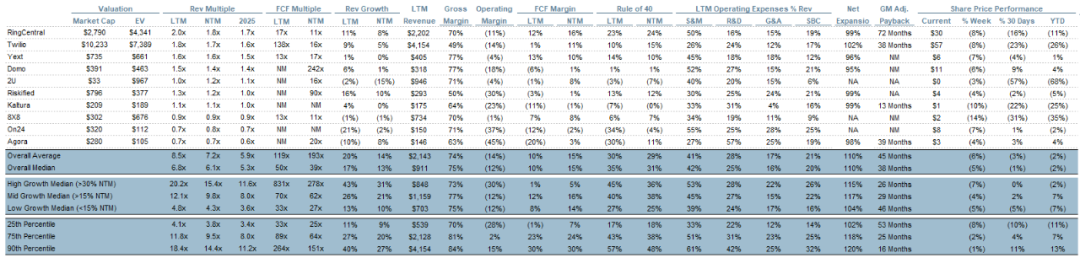

十大 EV / NTM 收入倍数

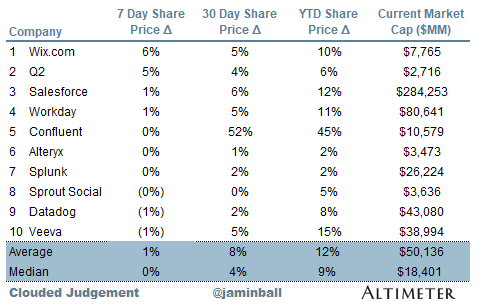

十大每周股价走势

02

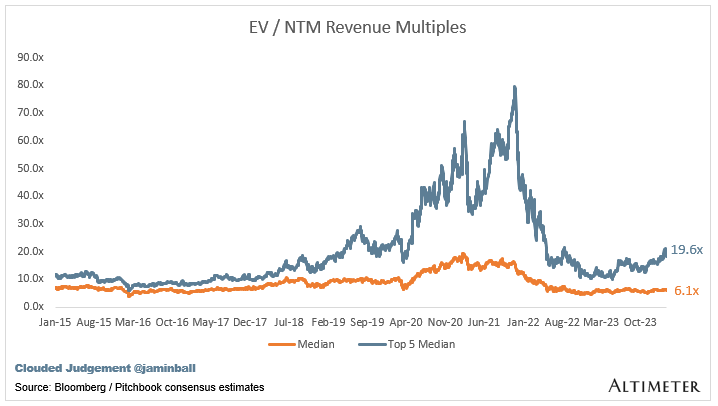

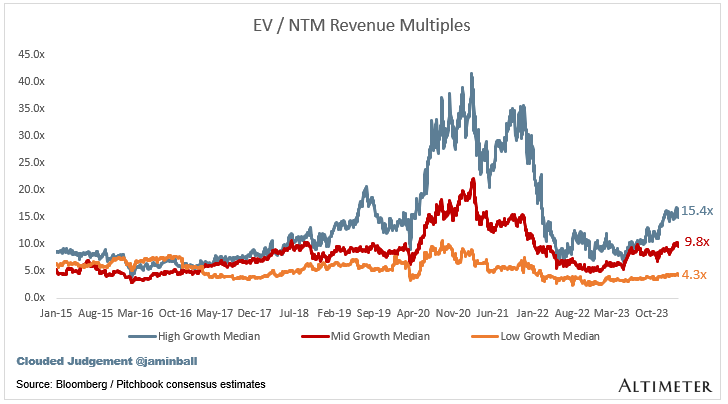

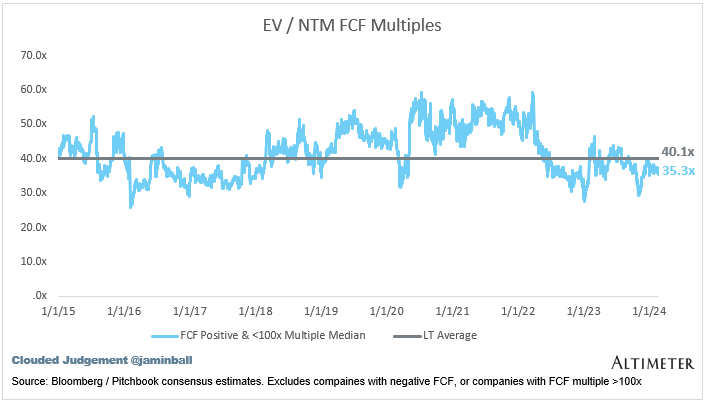

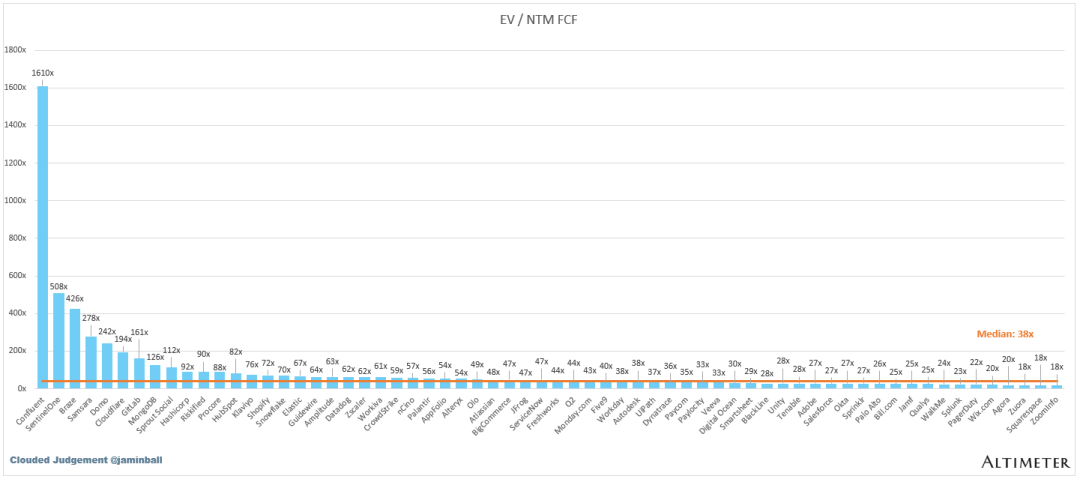

倍数更新

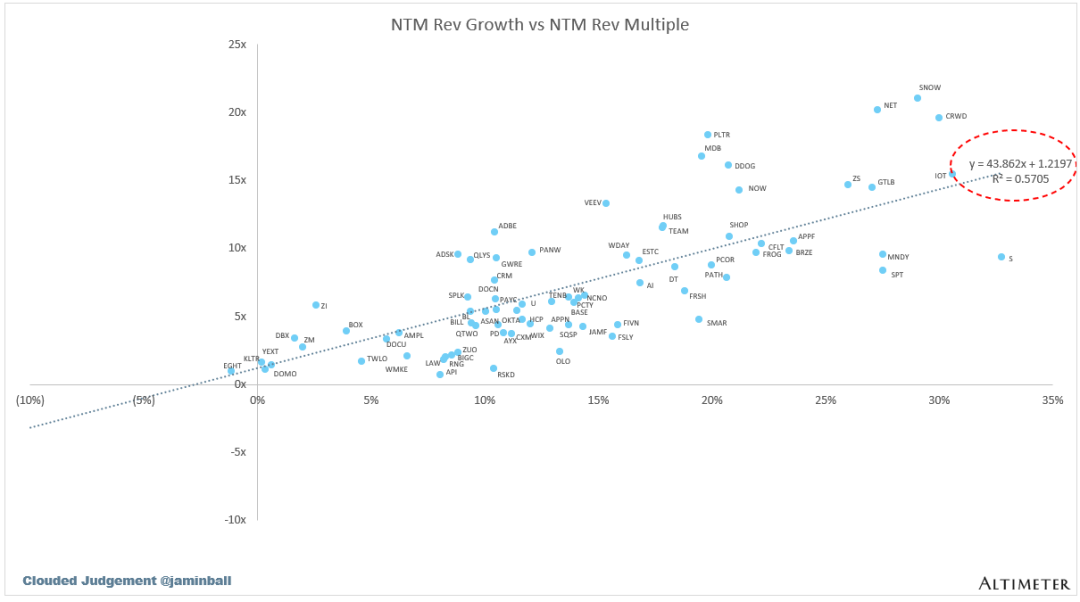

SaaS业务的估值通常是其收入的数倍——在大多数情况下是未来12个月的预计收入。收入倍数是一个简略的估值框架。

03

操作指标

04

比较输出

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~