(本文编译自3DIncites)

近几年,由于美国不断加码的制裁措施,让国内半导体行业获取先进制造设备变得越来越困难,首当其冲的就是来自于ASML的光刻机。这也导致了去年一年国内半导体设备进口额的大幅飙升,也带动了全球晶圆设备销售额的逆势增长。

未来,中国半导体行业对于设备的进口可能面临更多的困难,设备国产化已经刻不容缓。对于我国半导体设备厂商而言,或许会是一个“黄金周期”的到来。

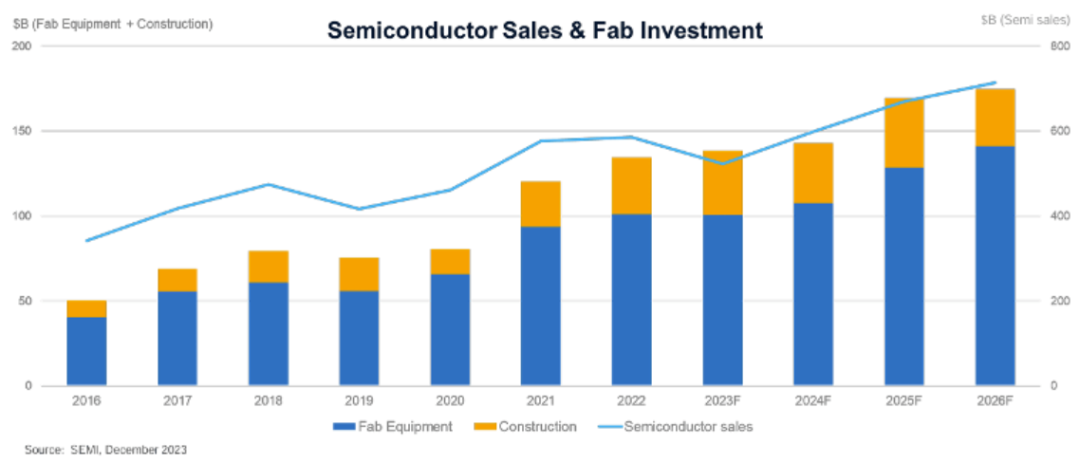

在2024国际半导体产业协会(ISS)上,SEMI报告称,2024年晶圆厂设备销售额预计将保持平稳,约为1000亿美元。虽然最终的数据还需等到年底才能确定,但就目前来看,这一预测可以说是相当乐观了。TechInsights预计,2023年晶圆厂设备(WFE)的销售额将略有增长,接近1000亿美元。

在芯片销售额预计将下降约10%的情况下,晶圆厂设备(WFE)的销售额还能保持增长让人略感意外。通常,当芯片销售额为负时,设备销售额的降幅会更大。然而,回溯到2012年和2013年的经济衰退期,都是设备增长低于芯片增长的年份。其中,这两年的芯片增长率分别为-3%和+5%,而晶圆厂设备(WFE)的增长率则分别为-12%和-2%。2019年,芯片销售额下降了12%,而晶圆厂设备(WFE)的销售额仅下降了8%,这与历史规律相反。

图1:半导体销售和晶圆厂投资

问题是,在过去这几个周期中,是什么推动了设备销售额的强劲增长呢?

通过参加2023年那些半导体设备公司的财报电话会议,可以发现两个亮点。其中之一是电力、模拟和汽车领域,这些领域的公司正在不断增加产能以满足工业和汽车领域的需求。电动汽车和可再生能源的增长幅度也巨大。应用材料公司(Applied Materials)在其第二季度财报中显示了其创纪录的200mm销售额。

另一个亮点是中国对于设备增长的需求。2024年1月25日,据Digitimes报道称,过去5年,中国从ASML进口了超过400台光刻机。2022年和2023年,分别进口了78台和176台光刻机。该报道还提到,根据中国海关总署的数据,2023年中国进口了274亿美元的IC制造设备,增长了46.48%,这相当于2023年晶圆厂设备(WFE)总支出的四分之一数额。

2023年,ASML报告称,其约29%的营收来自中国地区。然而,回顾过去四个季度其他主要设备制造商在中国地区的营收时,这一比例从应用材料公司的最低27%到DAI Nippon Screen的最高36%不等。在2023年,Lam Research、TEL和KLA似乎都从中国地区获得了超过30%的营收收入。因此,借用一句老话,水涨众船高,中国帮助了半导体设备公司在中国以外的地区取得了成功。而且,在2023年,中国设备制造商在中国的表现甚至更好。

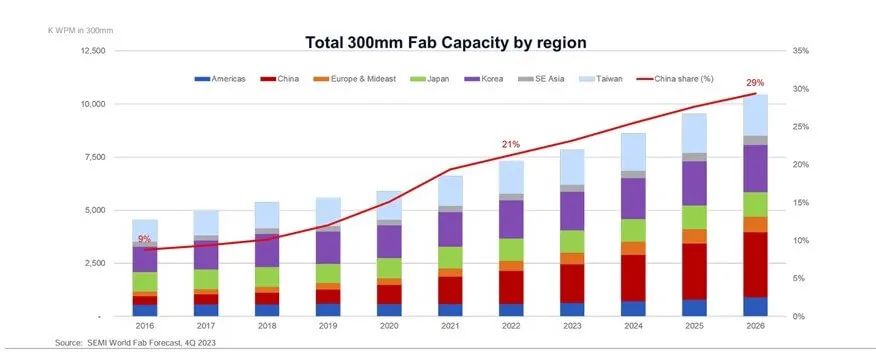

图2:全球300mm晶圆产能及中国扩张份额

根据SEMI市场研究小组的预测,中国并没有放缓增长势头。SEMI预测,未来几年,中国的产能将继续以显著的速度增长。对于300mm晶圆,SEMI预计中国占全球产能的比例将从2022年的21%增长到2026年的29%(图2),200mm晶圆的产能预计将从16%增长到24%。而晶圆代工厂的产能预计将从2022年的27%增长到2026年的42%,超过了中国台湾地区晶圆代工厂的产能扩张速度。

中国希望能够实现更多的芯片自主化,每年在半导体进口方面的花费少于3000亿美元。为了实现这些目标,对于晶圆厂和设备进行了大量投资,并在某些情况下组建合资企业,以生产适合产业发展的芯片。

那么,欧洲和美国的《芯片法案》将有助于增加欧洲和美国的产能吗?或许会有一点帮助,但正如彼得·温宁克(Peter Wennink)最近所指出的那样,欧盟设立的芯片目标是不切实际的。笔者也认为美国的《芯片法案》同样如此。中国已经取得了显著的领先优势,欧盟和美国需要投入大量资金才能迎头赶上。而且欧盟的政治家和企业家不太可能会继续为该目标的实现提供资金,即将全球份额从10%提高到20%。

END