芝能智芯出品

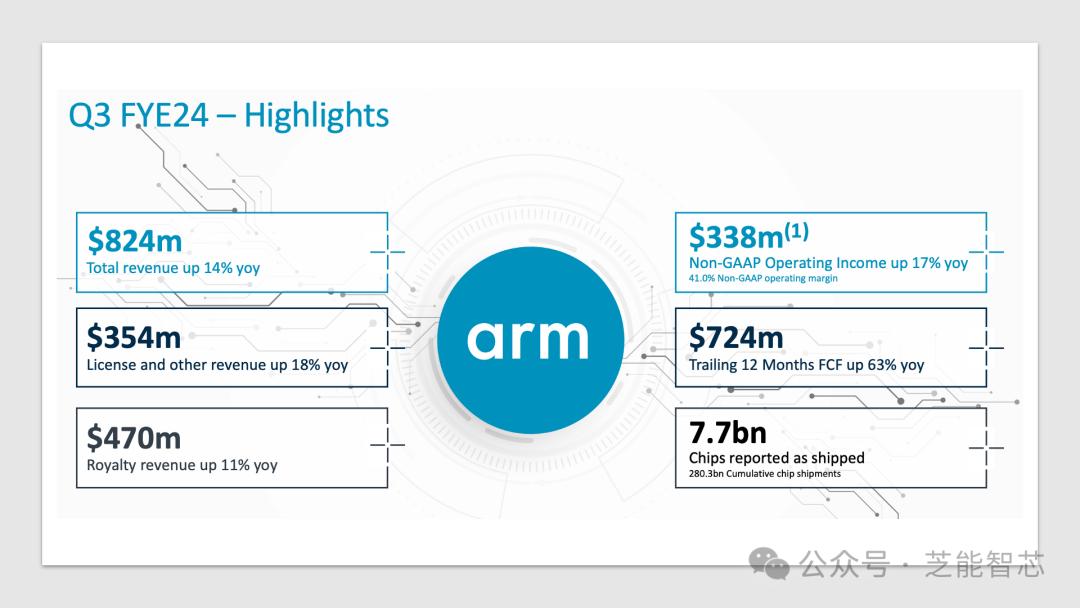

ARM在2023年第四季度(2024财年第三季度)实现了强劲的业绩,营收8.24亿美元,同比增长13.8%,超过市场预期。然后这股价也起飞了,Arm成功主要源于许可证业务和版税业务的双双增长,ARM作为AI产业的核心推动力。

● 营收: ARM的营收再创新高,得益于许可证业务和版税业务的增长,季度营收为8.24亿美元,同比增长13.8%,超出市场预期。

● 毛利率:季度毛利率为95.6%,较去年同期稍有下滑,但仍维持在高水平,ARM在高毛利率业务上的稳定表现。

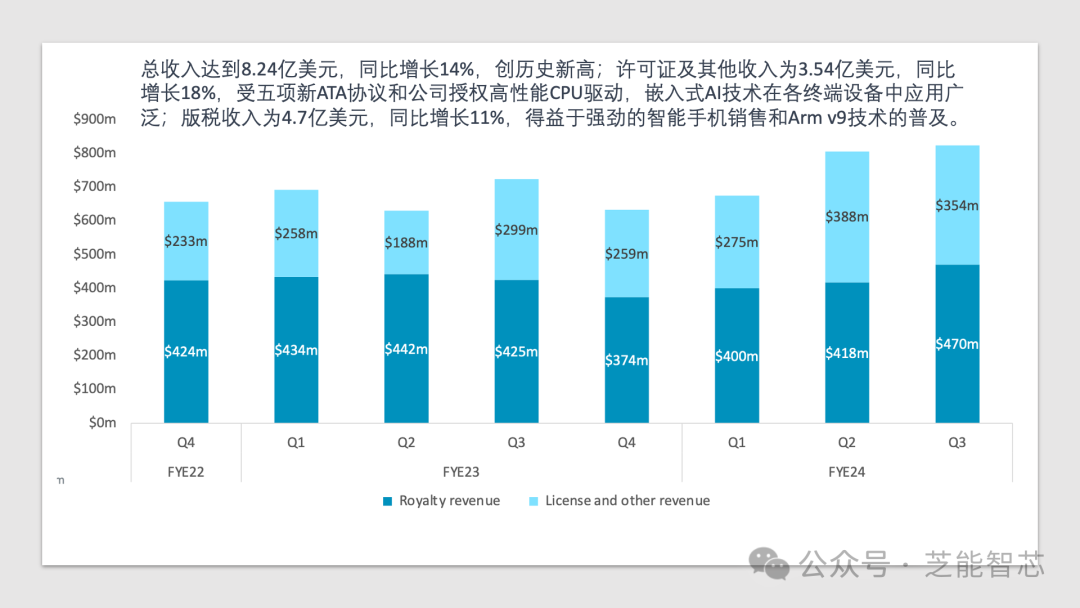

● 许可证业务: 许可证业务实现营收3.54亿美元,同比增长18.4%。公司客户数不断增加,反映了下游客户对ARM在AI等领域的持续信任。

● 版税业务: 版税业务实现营收4.7亿美元,同比增长10.6%。尽管受半导体周期影响,芯片数量有所下滑,但单颗芯片授权费用同比提升13.5%。

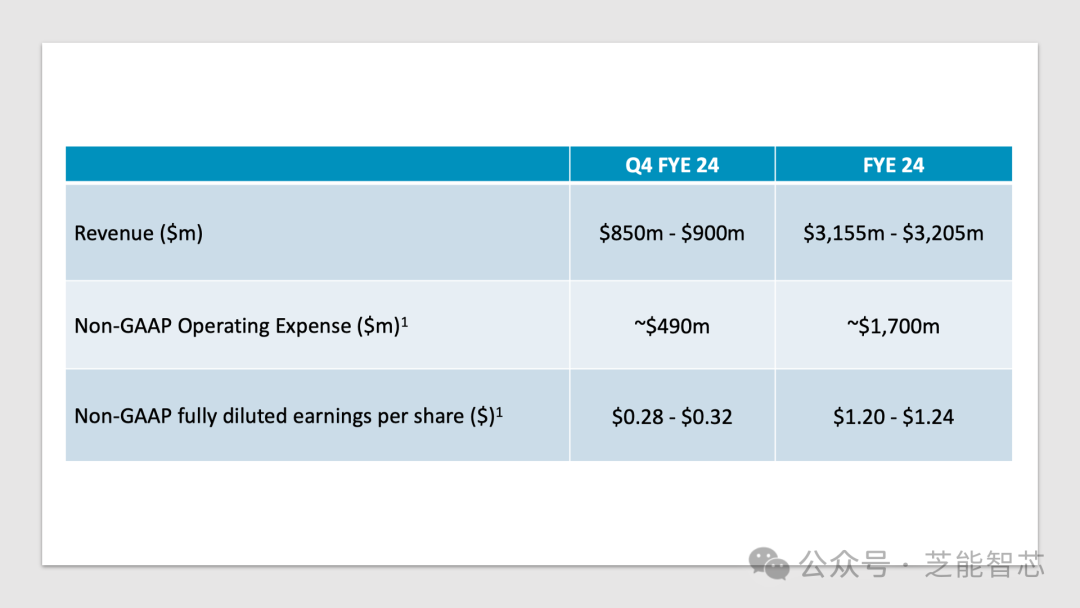

2024年的业绩指引:

ARM对2024财年第四季度的预期显示继续增长的趋势,预期收入为8.5-9亿美元,超过市场预期。调整后利润为每股0.28美元至0.32美元,再次超越市场预期。

ARM的业绩明显超预期,尤其是在许可证和版税业务方面的增长。尽管本季度利润稍低于市场预期,但经营面的核心利润表现依然良好,未来业绩不能再次超越预期,这样的高估值可能给公司带来一定的压力。

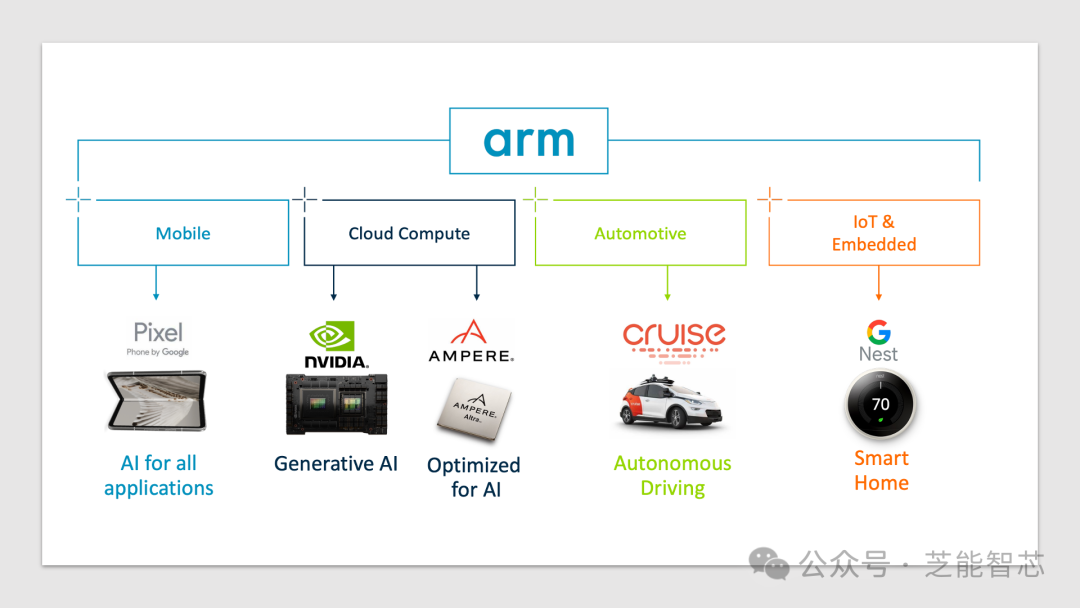

AI GPU的需求增长稳健,主要受到较大LLM开发竞争的推动。在AI GPU需求方面,Meta的CEO马克·扎克伯格宣布了一个需要大约60万个NVIDIA GPU的AI系统建设计划,其中约35万个单位将来源于NVIDIA的H100,占据了NVIDIA总GPU供应量的约8%,预计Meta将在年底前扩建基础设施以支持Llama3,从而维持AI GPU的强劲需求。

在供应方面,预计NVIDIA将通过与英特尔晶圆制造服务合作,将其作为新的CoWoS(芯片在晶圆上的衬底)供应商之一,与TSMC和Amkor齐头并进,生产计划将于2024年第二季度末开始。

AI ASICs用于CPU的开发正在进行中,Meta正在考虑其基于Arm的服务器CPU的设计服务,而谷歌内部的Arm-based服务器CPU项目仍然活跃。

NVIDIA正在开发基于ARM架构的芯片,涵盖从数据中心到个人电脑的各种应用,其中包括NVIDIA Grace Hopper™ Superchip和NVIDIA PC芯片。

小结

ARM作为AI产业的关键参与者,受益于行业需求的增长,未来仍有望维持强劲的业绩表现。然而,投资者需谨慎关注市场对其持续增长的合理期望。