随着贷款持续增长,Affirm(NASDAQ:AFRM )显然不能通过简单的增长来实现盈利。预计Affirm的股价将从目前每股 40 美元以上的水平大幅下跌。

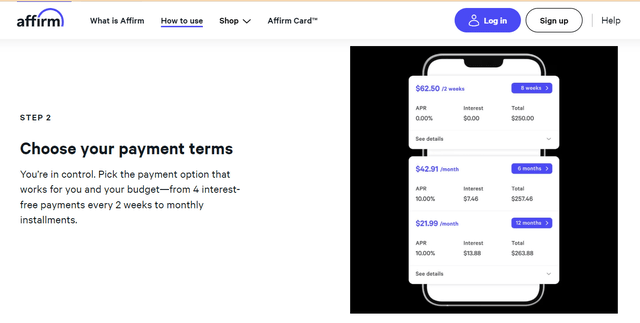

Affirm帮助消费者通过三种方式之一支付购买费用。从Affirm的网站可以看到,消费者使用Affirm支付有三种选择:

客户可以间隔两周分四次付款(“立即购买,稍后玩”或“BNPL”),或选择在 6 或 12 个月内支付利息。在计息交易中,很大一部分贷款本金在每次付款时摊销。商家还按照融资金额的一定比例向 Affirm 支付费用,因此即使在无息交易的情况下,Affirm 仍然可以获得一些报酬。

在描述其业务时,Affirm 的投资者关系通讯(例如股东信函)可以告诉您很多有关公司发展速度的信息。很明显,Affirm 正在不断发展,他们最近签订了一项协议,通过亚马逊( AMZN )提供 BNPL 付款。值得注意的是,该协议意味着 Affirm 将与小型亚马逊第三方卖家合作,而不是与亚马逊本身合作。

问题在于,股东不仅应该关心 Affirm 未来增长多少的预测,还需要关心增长到来时会发生什么。我建议重新排列 Affirm 损益表中的一些基本数字,以获得洞察力,而不是股东通讯中提出的指标:

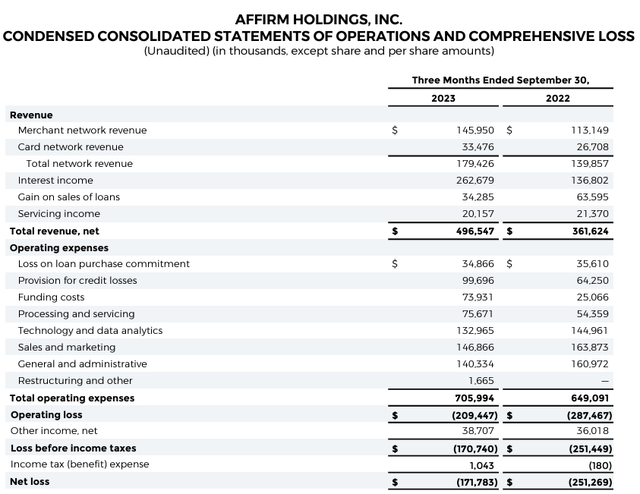

在最近一个季度,我们看到与发放贷款本身相关的收入、“利息收入”和“贷款销售收益”价值约为 2.97 亿美元。贷款资产的财务成本(包括购买承诺损失、损失拨备和融资成本)约为 2.08 亿美元。因此,假设我们可以拥有这些资产,Affirm 股东上季度将赚取约 8900 万美元。

问题在于损益表上的所有其他内容。技术和数据分析、销售和营销以及一般和管理费用总计约 4.2 亿美元!

我省略了对信用卡和服务收入的讨论,这两者都很重要,但没有人认为它们对这项业务的未来起到了推动作用。同样,我关注的是“其他收入”,主要是现金余额的利息。我们看到,当公司的核心业务无利可图时,资产负债表上有现金的大量股票的交易价格远低于现金的价值,因此,我认为现金余额的潜在利息收入不会对 Affirm 的市值做出太大贡献。

Affirm 在降低成本方面做得非常好。问题是,即使重复上一季度的削减,我们也只会看到从 4.2 亿美元减少到 3.7 亿美元的 4,900 万美元。

如果 Affirm 将交易数量增加一倍并保持相同的利润,其这些金融资产的收益仍然只有 1.8 亿美元!请记住,这包括商人的贡献和利息收入,并且需要对经济、竞争和利率进行大量未经证实的假设才能使所有这些事情发生。

出于这些原因,Affirm 不会接近盈利,即使它继续削减成本并增加盈利贷款的数量。

每个人有时都会犯错——即使是我。为此,值得注意的是,Affirm 可能会以一种我没有预料到的方式实现盈利,例如超出增长和利润目标、比我预期更快地缩减开支,或者竞争格局发生其他一些变化。

做空股票可能有风险。应对这些风险的最佳方法是当您意识到论文错误时减少损失,并保持每个头寸规模较小。话虽这么说,我仍然看重做空股票,因为它们在市场低迷时期继续在投资组合中赚钱,这给了我“新”资本以有吸引力的回报率进行再投资。

Affirm 似乎是一家为消费者和商业客户提供价值的公司。但我的结论是,该公司在结构上没有盈利,而且在可预见的未来,增长不会带来盈利。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~