作者 | Markets & Equity Learner

编译 | 华尔街大事件

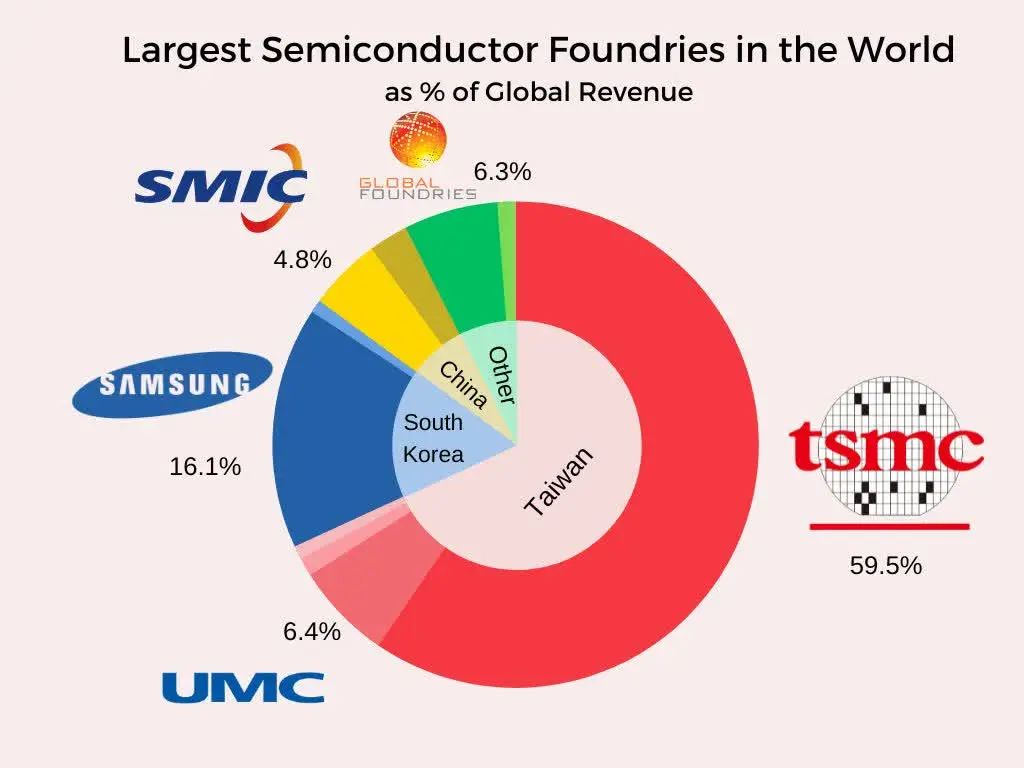

台积电在代工厂中处于领先地位。2023 年第三季度,它在 1290 亿美元的代工收入中占据 59.5% 的份额,三星电子有限公司紧随其后,为 16.1%,联电 和格芯则都是 6%。3家企业集中度高达76%,该行业显然由几家主要参与者主导。

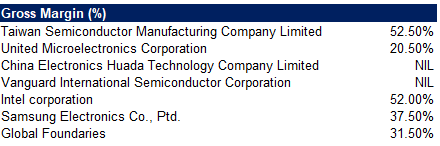

另一个亮点是其毛利率。上图为各公司毛利率预估范围的平均值。

这可以通过台积电的产量以及纯代工厂的生产效率来解释。正如台积电在2024 年 1 月 18 日发布的2023年第四季度财报中所述,“在我们业界领先的 3 纳米技术持续强劲增长的支持下”,他们的收入环比增长了 14.4%。虽然全球晶圆代工厂等其他公司最多只能采用 55 纳米工艺,但 台积电仍然是唯一一家在量产中采用 3 纳米工艺的晶圆代工厂。这解释了它们对科技巨头的巨大吸引力。

此外,台积电管理层预计未来几年毛利率将进一步升至50%以上,反映出先进领先节点的吸收以及更好地吸收不断增长的资本和技术投资以推动持续增长。这构成了台积电相对于同行的竞争力的基石。

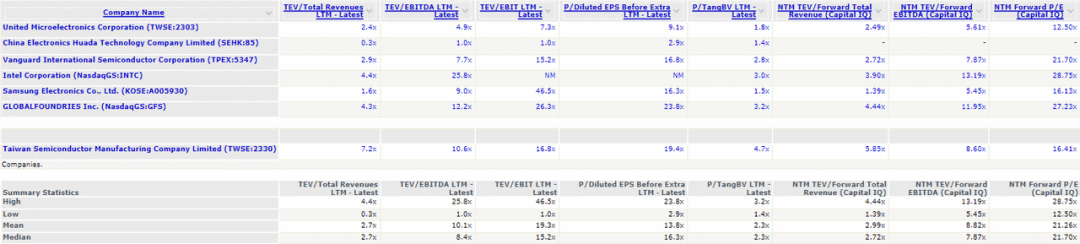

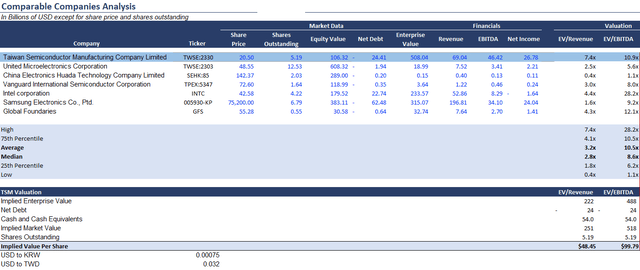

就积极方面而言,台积电的 TEV/EBITDA 比率为 10.6 倍,高于平均值 10.1 倍和同行中位数 8.4 倍。TSM 的 TEV/远期总收入和 P/TangBV 分别为 7.2 倍和 4.7 倍,是同类公司中最高的。这些表明台积电的估值相对其账面价值相对较高,投资者对其业务有良好的看法。然而,其 NTM 远期市盈率为 16.13 倍,低于同类公司的平均水平。鉴于这些可比公司中的大多数公司都成熟、稳定,并且经历着类似的行业情绪,因此价值较低的另一个原因是估值被低估。

我将每个订单项计算为数十亿美元,得到的估值分别为 48.45 美元和 99.79 美元。一般来说,使用 EV/收入和 EV/EBITDA 得出的这些相当低的值可能是由于过去两年整个行业表现不佳,从而导致收入、EBITDA 和企业价值的数值不高。

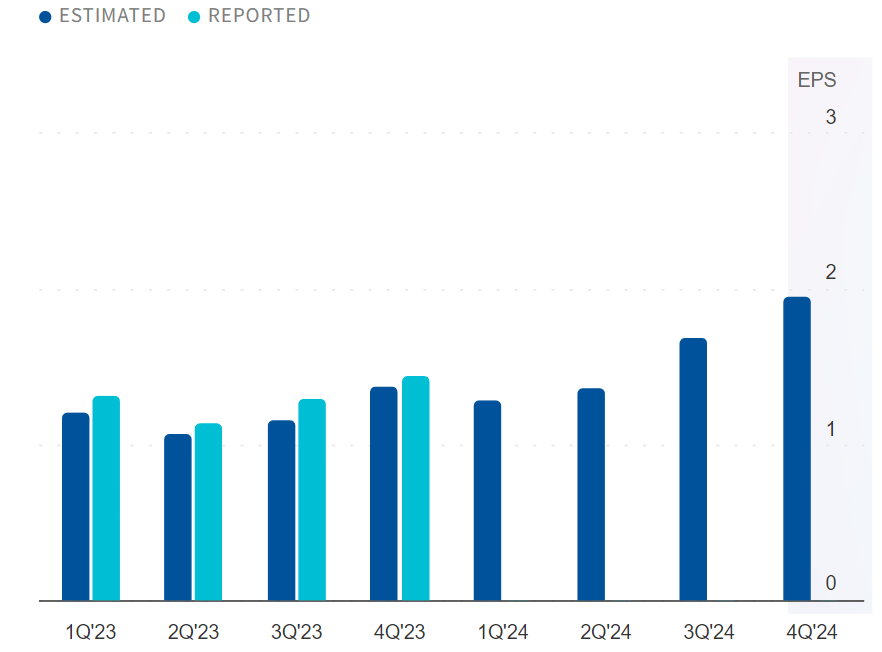

台积电的每股收益在过去一年中受到了打击,每股收益从2022年第四季度的历史高点下降到2023年第三季度的1.21的低点。然而,每个季度报告的每股收益始终高于分析师的普遍预期。这种持续的优异表现解释了预测每股收益的健康增长。

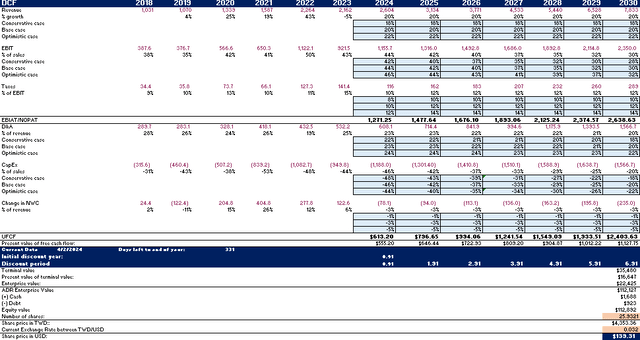

对于贴现现金流 (DCF) 模型,假设信用评级为 AA。使用 10 年期美国国债固定到期利率作为我的无风险利率,不包括优先股和规模溢价,WACC 为 11.4%。

鉴于该行业,假设未来 6 年直至 2030 年收入将强劲增长,通信技术属于敏感晨星超级行业的“技术”类别,“与商业周期具有中等相关性”。假设 4.0% 的健康终端增长率作为基本情况。这给我的基本情况股价为 139.31 美元,上涨 15%。根据高盛、Needham & Co、巴克莱资本等 7 名分析师的预测,台积电的平均分析师共识为138.6 美元。

半导体行业是一个潜力巨大的行业,其所支持的终端产品种类繁多。预计到 2024 年,该市场收入将达到 6130 亿美元,年增长率 (CAGR) 为 6.30%,到 2027 年,市场规模将达到 7364 亿美元。

随着人工智能模拟和开发的大肆宣传,英伟达和 AMD 处于创新的前沿。台积电是这两家公司的唯一处理器芯片供应商,这可能归因于其“纯粹”代工意识形态是一条坚实的护城河,因为它可以专注于促进客户的产品开发,而不是像 IDM 公司那样成为直接竞争对手。

占据主导地位的代工厂无需太担心竞争。只要技术发展的趋势保持强劲,无晶圆厂公司将需要越来越多的芯片作为处理能力来推进其技术。因此,英伟达和 AMD 等最大公司的需求只会为严重依赖制造的“纯粹”代工厂提供更多业务。

通过技术分析可以看出,200日均线DMA具有逐渐上升的梯度。此外,50 日均线在 12 月 15 日左右穿过 150 日均线,两者均呈正梯度。这表明过去 50 天的价格平均高于过去 150 天的价格。移动平均收敛背离线 (MACD) 表明了类似的动量情绪,该线在 2024 年 1 月 10 日附近与该信号急剧相交。

然而,相对强弱指数RSI在此期间超过70,表明存在超买。然而,考虑到吸筹分布线 (ADL) 在 RSI 上升和 MACD 交叉的同一时期内大幅上升,这表明在一个越来越有吸引力的市场中,买盘压力强于卖盘压力。

与所有公司一样,台积电面临着各种风险:台积电最大的威胁是SSNLF 和英特尔。两者都在争夺市场主导地位,但方式不同。

对于英特尔来说,它正在尝试创新,以从进步的角度超越台积电。其在2021年启动了“4年推进5个节点”的目标,目前刚刚开始3nm工艺生产。他们还宣布其 1.8 纳米工艺正在进行试验,将于 2024 年底开始生产,远远早于台积电和 SSNLF。

对于SSNLF来说,它正在通过提供大幅折扣来争取台积电最佳客户的2nm工艺的早期订单。台积电和 SSNLF 在 7 纳米以下节点生产方面处于领先地位。然而,这3家公司正在竞相在2024年和2025年生产2nm工艺。英特尔甚至宣布试产1.8nm工艺,这是台积电TSM尚未发现的技术。虽然报告表明台积电更新的 3nm 工艺仍然可以优于当前的 2nm 和 1.8nm 工艺,但 3nm 技术和 FinFET 最终将达到这些新技术可以超越的上限。

对于顶级人工智能公司来说,门槛非常高。因此,即使盈利略有下降,也可能导致投资者敏感的反馈,从非系统性的角度来看,会导致巨大的波动。

其次,人工智能可能并不总是推动半导体行业的增长。几家顶级公司表示,对人工智能推动增长的预期可能被高估了。例如,台积电最近的财报电话会议表示,“虽然我们最近观察到人工智能相关需求的增加,但这不足以抵消我们业务的整体周期性。

管理高库存水平、努力克服收入增长水平不佳、扩大研发规模以保持领先于竞争对手等问题都将是值得关注的问题。未来几年,台积电当然不能满足于现状。相信在近期股价飙升之后,考虑到所提出的因素,该股将在几个月内逐渐回落至 100-120 美元区间,并最终实现稳定增长。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~