TrendForce研究副总范博毓指出,以面板厂供给端来看,适逢2月份工作天数减少,又有农历新年假期,预期平均稼动率将降至60%以下,加上供应链中电视面板库存不高,面板厂控产策略已奏效,可望逐步刺激电视面板需求回温。同时偏光板上游膜材供给不顺问题又扩大发酵,预期2月份电视面板价格将重返涨价格局。

目前预期2月份32吋、43吋与50吋电视面板都将上涨1美元,55吋将上涨2美元,65吋与75吋将上涨3美元。

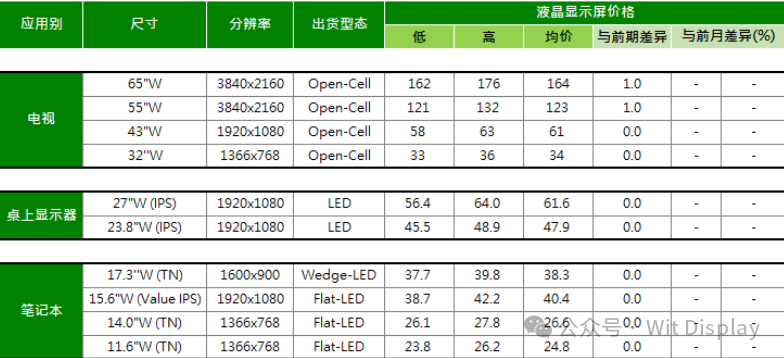

范博毓解释,液晶显示器(Monitor)面板需求虽然处于淡季低谷,但在面板厂减产,红海航运状况不稳,以及偏光板膜材供应不顺等问题同步发酵下,部分下游客户拉货意愿提高,以规避可能的风险。

IT面板则表现两极,其中,显示器面板受到面板减产,红海航运状况不稳,以及偏光板膜材供应不顺等问题同步发酵下,TrendForce观察到部分客户开始愿意增强拉货,以规避可能的风险。同时2月份在电视面板价格确立上涨态势下,也给予面板厂较多信心,预期2月份Monitor面板价格,Open Cell面板将率先上涨0.1~0.2美元;面板模块价格则维持全面持平态势。

NB面板则持续面临品牌客户要求降价的压力,范博毓说,不同面板厂在面临此压力下态度不一,中国面板厂积极想要扩大市场占有率,因此在价格操作策略较为积极,较愿意迎合品牌客户的要望,同时也会给予其他既有面板厂更大的压力。

在竞争态势下,NB面板价格仍不易见到全面止跌,预期2月份NB面板价格中,仅TN机种可望维持持平态势,FHD IPS机种预期将下跌0.1美元,16:10机种预期将下跌0.2~0.3美元。

来源:经济日报