可口可乐(NYSE:KO)是一家跨国饮料公司,成立于 1886 年,以其旗舰产品可口可乐而闻名。该公司现已发展到提供多样化的饮料组合,包括各种苏打水、果汁、茶和能量饮料。该公司的规模和影响力使其成为全球最大、最知名的饮料公司之一。可口可乐的业务遍及广泛的市场,其产品通过广泛的装瓶商、零售商和自动售货机网络进行分销。

尽管在2020年销售额大幅下滑,但仍然实现了盈利,凸显了其抵御冲击和提高生产效率的能力。该公司的财务状况在所有参数上都很强劲,拥有足够的市场力量。此外,由于其向饮料制造商出售商标的业务模式,该公司还获得了很大的利润,并且一直向股东派发丰厚的股息。所有这些因素都预示着公司在金融领域的光明前景。

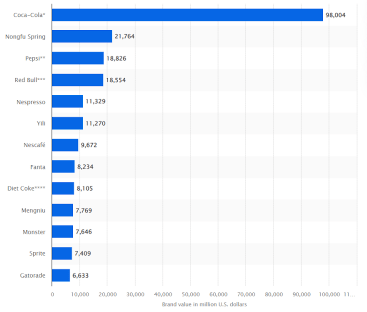

下图显示了可口可乐与其他饮料公司相比的品牌价值。与百事可乐和雀巢等其他饮料公司相比,它具有巨大的领先优势。这是这家饮料巨头最强大的优势之一。

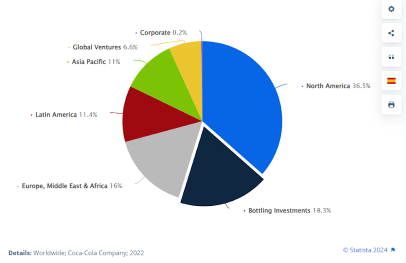

这种高品牌价值的特殊因素使可口可乐在饮料市场的消费者中建立了自己的品牌。结果是,可口可乐仅仅通过品牌推广和销售商标就能获取足够的利润。这意味着许多带有可口可乐品牌的饮料既不是由可口可乐制造的,也不是由可口可乐装瓶的。可口可乐唯一的贡献就是它的商标。下图显示了来自装瓶投资的收入百分比。这只是可口可乐大部分收入的一小部分。

这种商业模式的主要优势之一是,这使得可口可乐能够在每单位销售中获得高利润,因为它在每单位饮料的生产中几乎不产生任何费用。因此,值得注意的是,这种高利润的商业模式使可口可乐能够产生足够的现金和利润,以扩展到其他业务领域,并为股东提供可观的股息。

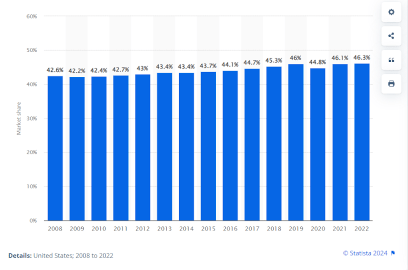

从上图中值得注意的另一个因素是可口可乐的大部分收入来自北美。因此,可口可乐必须在其销量最大的市场上保持稳定的市场份额。下图给出了可口可乐在非酒精饮料领域随时间变化的市场份额。

从图中可以清楚地看到,可口可乐在美国的市场份额基本保持稳定,远高于 40% 。此外,可口可乐的市场份额也呈上升趋势,22财年达到46.3%的历史新高。因此,即使着眼于可口可乐最大的市场,我们也可以有把握地说,这家饮料巨头是其最大市场中非酒精饮料领域的最大参与者,并将继续创造利润。

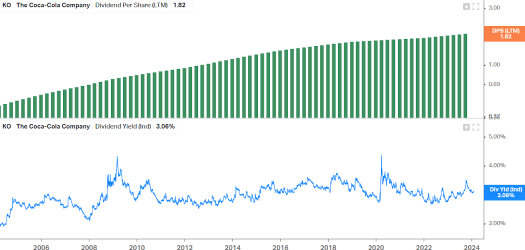

上图显示了每股股息支付以及股息收益率。我们可以清楚地看到,股息支付一直在上升。因此,可口可乐是一项很好的投资,尤其是对于长期投资者而言。

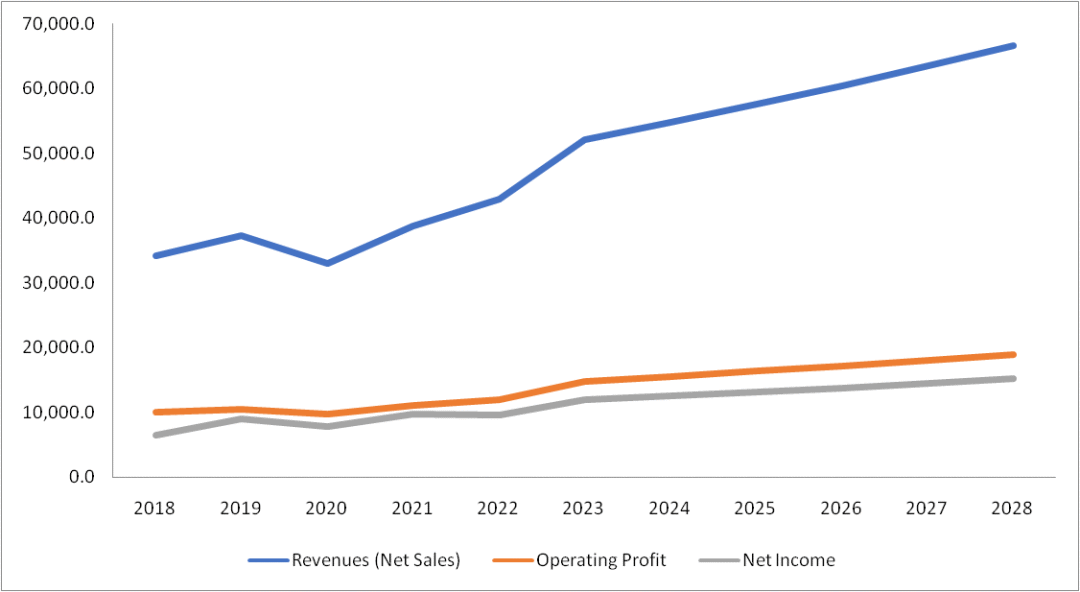

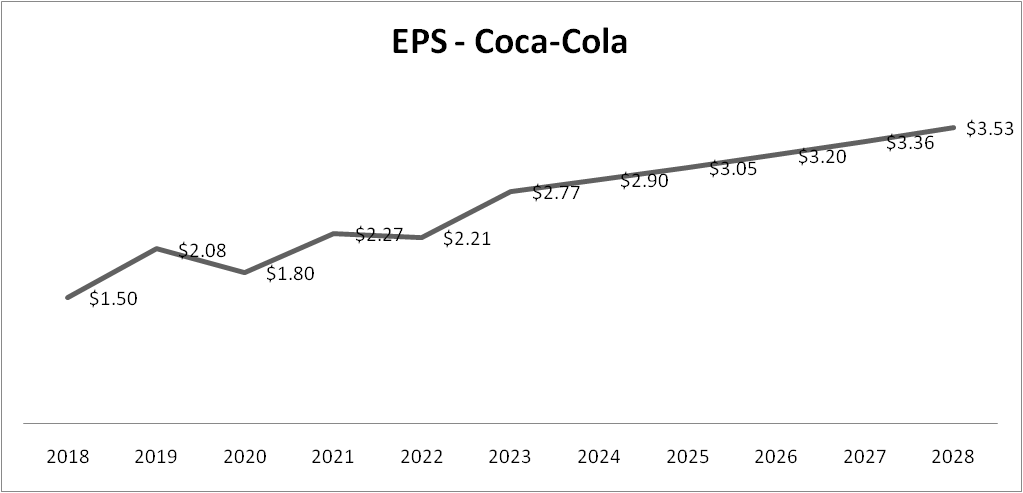

以下是净销售额、营业利润和净利润的趋势。我们可以看到,收入和利润一直遵循交替的周期模式。然而,如果我们消除周期性,我们会注意到收入、利润和每股收益出现明显的上升趋势。因此,很明显,利润预计将进一步增加。值得注意的一个有趣的模式是,2020 财年销售额大幅下降,并达到当年的最低点。然而,2020 财年的净利润(和每股收益)高于 2018 财年。对此的解释是,随着时间的推移,可口可乐的成本结构有所改善,这使其能够经受住大部分冲击。

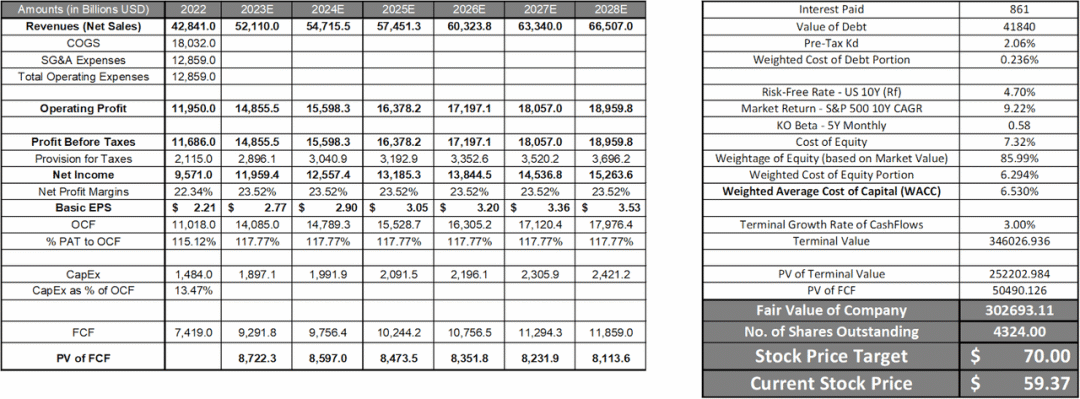

为了评估可口可乐的估值,分析师进行了贴现现金流估值。下图是对可口可乐进行 DCF 估值的图片。假设 2024 年至 2029 年收入增长 5.0%,因为主要市场是经济增长缓慢的美国。然而,由于可口可乐在印度和在华市场占有重要地位,因此我将这一估计保持在略高的水平。

假设可口可乐的净利润率在 2024 年及以后将保持在 23.52%。最终,我们在基本案例场景中得到 70.00 美元的公允价值/价格目标。DCF 分析得出的价值有 17.91% 的上涨空间。

一个潜在担忧源于消费者偏好不断变化的格局,特别是对更健康、更天然的产品选择的需求不断增长。

近年来,消费者意识发生了明显转变,历史上与含糖和营养不良饮料联系在一起的可口可乐面临着关键时刻。这是由于研究揭示了含糖饮料的不利影响。苏打水主导饮料市场的时代似乎正在消退,这为可能挑战可口可乐市场份额的替代选择打开了大门。当代饮料行业越来越倾向于选择调味茶、咖啡,尤其是能量饮料等替代品。虽然这种转变在美国市场最为明显,但其影响力也延伸到了其他地区。

对于可口可乐这个在传统汽水领域根深蒂固的品牌来说,应对这一转变构成了重大挑战。人们对符合健康意识价值观的饮料的不断变化的偏好可能会对可口可乐现有的产品阵容构成威胁。然而,在这一挑战中,也存在着一丝乐观的曙光。可口可乐以其适应不断变化的消费者偏好的能力而闻名,它对符合健康意识运动的细分市场进行了战略投资。

可口可乐产品组合中两个值得注意的例子是AHA 和 Topo Chico,这些收购旨在扩大该品牌的产品范围,以满足不断变化的消费者需求。这些合资企业标志着可口可乐采取积极主动的态度,以保持相关性并占领由注重健康的消费者驱动的市场份额。虽然从传统汽水的转型存在潜在障碍,但可口可乐所表现出的对市场趋势的适应能力为该公司成功转型以满足消费者不断变化的偏好带来了希望。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~