由瑞士万通、聚氟兴黄金赞助的第五届半导体湿电子化学品与电子气体论坛将于3月27-28日在无锡召开,详见后文

半导体设备作为半导体制造行业的基石,在芯片制造的前道、后道工艺中均发挥着重要作用。

不过,在地缘政治风险、全球通胀以及消费需求疲软等多重因素影响下,全球半导体产业自2022年以来就进入新一轮的周期性波动和库存调整周期,导致上游半导体设备产业市场需求也出现小幅萎缩。

据SEMI统计,2023年全球半导体制造设备销售额预计到2023年将达到1,000亿美元,较2022年创下的1074亿美元的行业纪录下降6.1%。

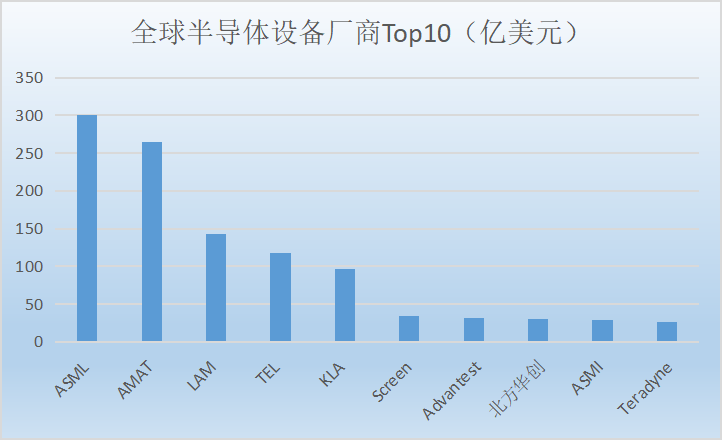

北方华创跻身全球半导体设备前十

根据各半导体设备公司公布的财报数据及营收预测,笔者整理了全球前十大半导体设备供应商的销售数据及排名显示,荷兰光刻机巨头荷兰阿斯麦(ASML)2023年营收增长30%,以276亿欧元的销售额,超越美国应用材料(AMAT)排名第一;美国应用材料以265.2亿美元(截至2023年10月29日)的收入排名第二;美国泛林(LAM)以143.17亿美元(截止2023年12月24日)的营收排名第三;日本东京电子(TEL)预估今年度(2023年4月-2024年3月)合并营收目标为1.73万亿日元,排名第四;美国科磊(KLA)预计营收为96亿美元排名第五。

注:(1)鉴于汇率的变化,以及各半导体企业的财报统计的起止时间上有差异,笔者尽量统计各大企业2023年自然年度的营收,难以拆分的数据则为2022/23年的总营收。(2)上述企业财务数据为整体业务收入,并未拆分出半导体设备业务收入,且部分厂商为预测数据,取中位数计算。因此,上述数据难以详尽,仅供大家参考。

从上述数据来看,在业务体量方面,尽管除ASML大幅增长和应用材料小幅增长外,泛林、东京电子、科磊都出现了不同程度的下滑,但上述Top5的地位基本难以撼动,门槛接近百亿美元的范畴。

而排在第六位的日本迪恩士(Screen)预计2023财年销售额为5000亿日元,换算为美元仅科磊的三分之一,日本爱德万(Advantest)预计2023财年销售额为4700亿日元,排名第七。排名第八至第十的分别为中国北方华创、荷兰ASMI和美国泰瑞达(Teradyne)。

值得注意的是,得益于国内旺盛的市场需求,北方华创预计2023年营收为209.7亿至231亿元,其增长幅度达42.77%至57.27%,远超其他半导体设备企业,也是首次闯入全球TOP10的中国半导体设备厂商。

由上可知,进入全球前十大半导体设备企业的营收门槛约为26.7亿美元。另外,从前十大半导体设备厂商总部的所属地区来看,美国占4家;日本占3家;荷兰2家;中国大陆1家。由此也可以看出,美国、日本、荷兰在半导体设备领域的强势地位,而中国大陆企业正在逐步突围。

中国半导体设备企业乘势崛起

2023年,半导体行业仍处于周期底部,尽管有需求强劲的中国市场作为支撑,身为半导体产业链“卖铲人”的全球设备厂商红利期依旧不再,包括泛林、东京电子、科磊、爱德万、泰瑞达在内的设备厂商均出现业绩下滑。

反观国内市场,自2020年以来,中国大陆已经成为全球最大半导体设备市场,在国产替代的黄金浪潮推动下,除测试设备外,本土半导体设备厂商2023年业绩均呈现出高增长的趋势,其中不少企业2023年的新增订单也颇为亮眼。

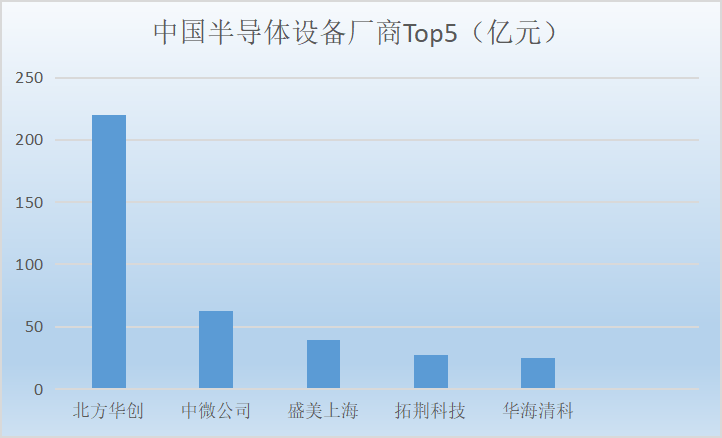

根据各半导体设备公司公布的财报数据及营收预测,集微网整理了中国前5大半导体设备供应商的销售数据及排名显示,北方华创、中微公司、盛美上海、拓荆科技、华海清科位列前五。

其中,北方华创作为国内最大的半导体设备供应商,设备种类较为丰富,市场认可度不断提高,2023年应用于高端集成电路领域的刻蚀、薄膜、清洗和炉管等数十种工艺装备实现技术突破和量产应用,新签订单超过300亿元,其中集成电路领域占比超70%。

排名第二的中微公司预计2023年营业收入约62.6亿元,同比增长约32.1%。其中用于集成电路生产线的CCP和ICP等离子体刻蚀设备是中微公司的主打设备,也是半导体前道核心设备之一,预计2023年实现营业收入约47亿元,同比增长约49.4%。2023年中微公司的新增订单金额约83.6亿元,同比增长约32.3%,其中来自刻蚀设备的新订单金额约69.5亿元,同比增长约60.1%。

排名第三的盛美上海则主要从事半导体清洗设备、半导体电镀设备、立式炉管设备和先进封装湿法设备,预计2023年营收大约为36.5至42.5亿元,同比增长27%至45%;预计2024年营业将在50至58亿之间。

排名第四的拓荆科技专注于薄膜沉积设备,主要聚焦CVD设备细分领域内的PECVD、ALD、SACVD及HDPCVD设备,预计2023年实现营业收入26亿元至28亿元,同比增长52.44%至64.17%。2023年年末在手销售订单金额超过64亿元(不含Demo订单),为后续业绩的增长提供保障。

排名第五的华海清科开发了CMP设备、减薄设备、清洗设备、供液系统、膜厚测量设备等,预计2023年实现营业收入为23亿元至27亿元,同比增长39.49%至63.75%。

写在最后

当前,半导体设备国产化的趋势锐不可当,成为支撑上述本土厂商业绩增长的动力所在。同时,部分领先的中国半导体设备厂商开始发力国际市场,并逐步获得海外客户的认可。

得益于需求强劲的国内市场,北方华创已经成功闯入全球半导体企业的前十,但整体来看,中国半导体设备企业与国际厂商之间仍存在较大差距,全球化发展之路也任重道远。当然,只要练好内功,相信在不久的将来,还会有其他中国半导体设备厂商进入全球前十。

来源:集微网

论坛信息

会议名称:第五届半导体湿电子化学品与电子气体论坛

会议时间:2024年3月27-28日

会议地点:无锡

主办单位:亚化咨询

日程安排

3月26日

17:00~20:00 会前注册

3月27日

09:00~12:30 演讲报告

12:30~14:00 自助午餐与交流

14:00~17:30 演讲报告

17:30~19:30 招待晚宴

3月28日

09:00~17:00 商务考察

会议背景

高纯度湿电子化学品是晶圆制造过程中清洗、光刻、蚀刻等工艺流程的必备材料,也应用于硅片生产、后端封测环节。受市场影响,预计2023年半导体湿化学品市场规模为52亿美元,同比下降2%。整体市场有望在2024年反弹。

电子气体在半导体产业发展中不可或缺。近年来中国本土气体企业如派瑞特气、华特气体、南大光电等的部分产品逐步进入国内外先进晶圆厂中。预计电子特气市场在2023年收入将小幅收缩约2%,约67亿美元,2024年将恢复增长。

湿电子化学品与电子气体对纯度、杂质含量等参数要求极为苛刻,且种类繁多、认证严格,以往市场主要被海外企业占据,如欧美的巴斯夫、默克、空气化工以及日本的三菱、住友、大阳日酸等。目前国内企业处于快速发展阶段。

未来几年将是中国半导体制造产业高速发展期,传统晶圆厂的持续扩产、先进制程带动消耗量增长、第三代半导体项目加速建设以及国产保供替代诉求,使国内湿电子化学品与电子气体需求增速高于全球。半导体电子化学品及气体将迎来空前发展机遇。

由瑞士万通、聚氟兴黄金赞助的第五届半导体湿电子化学品与电子气体论坛2024将于3月27-28日召开。会议由亚化咨询主办,多家国内外龙头企业重点参与。

会议主题

1.全球与中国半导体行业展望

2.全球与中国湿电子化学品与电子气体市场

3.海外进口与国内电子化学品市场的变化

4.碱性湿电子化学品在晶圆制造中的应用

5.酸性湿电子化学品的纯化技术及技术发展

6.半导体级双氧水在先进晶圆厂中的应用

7.电子前驱体材料市场趋势

8.半导体光刻配套试剂及气体

9.含氟电子特气生产及应用

10.半导体大宗气体、功能性湿化学品发展

11.湿电子化学品与电子气体先进技术与关键设备

参会费用

1人 | 团队报名(同一公司≥3人) | |

3.27 会议 | 3200元/人 | 2900元/人 |

3.28 参观 | 300元/人 | 300元/人 |

赞助方案

项目 | 项目内容 |

主题演讲 | 25分钟主题演讲 |

参会名额 | |

微信推送 | “半导体前沿”微信公众号, 企业介绍以及相关软文 |

会刊广告 | 研讨会会刊, 彩色全页广告(尺寸A4) |

资料入袋赞助 | 企业的宣传册放入会议包袋 |

现场展台 | 现场展示台,展示样品、资料, 含两个参会名额 |

现场易拉宝 | 现场1个易拉宝展示 |

礼品赞助 | 印有赞助商logo的礼品赠送参会听众 |

茶歇赞助 | 冠名和赞助会议期间的茶歇 |

晚宴赞助 | 冠名和赞助会议的招待晚宴 |

Logo展示 | 背景墙 logo,会刊封面logo |

报名方式

陈经理 18930537136 (微信同号)

关于亚化咨询

亚化咨询是国内领先的新兴能源、材料领域的产业智库,2008年成立于上海浦东。业务范围:咨询研究、会议培训、产业中介。重点关注:新兴能源、材料产业,如煤化工、高端石化、光伏、氢能与燃料电池、生物能源材料、半导体、储能等。