本周有哪些值得关注的数据及榜单呢?

TrendForce:2023年全球电视出货约1.95亿台

根据TrendForce报告,2023年全球电视出货量约1.95亿台,年减2.7%,创近十年来新低。当前电视面板价格起涨,预计2024年全球电视出货量有望年增0.3%,达到约1.96亿台。

TrendForce表示,受2月农历新年工作天数减少,以及COP(环烯烃聚合物)供应吃紧影响,电视面板价格提前至1月末开始上涨。农历新年在即,多数面板厂商因需求减少顺势减少生产,单月平均产能利用率仅59.2%;此外,面板供过于求的比例,已从去年四季度的3.9%,收敛至当前的2.6%。

受日本地震影响,偏光片上游COP材料商ZEON的富山县冰见、福井县敦贺的两座厂房,也因自来水管受损未复原导致停产,恐影响2月底至3月部分VA面板生产,进而导致电视面板市场酝酿涨价。

需求方面,1月中旬开始北美退税促销、春季新机发布以及运动赛事等,带动北美渠道品牌对电视面板的采购量增长,比此前预估高出6.3%。预计至2月50英寸以下的电视面板平均涨幅至少达1美元、55英寸2美元、65英寸2~3美元,甚至不排除缺货机型涨幅将再扩大。

TrendForce认为,目前电视面板均价均已在现金成本之上,尽管全球局势仍充满不确定性,但第二季的电视面板价格仍有机会挑战去年高点。

DSCC:京东方勇夺2023年Q4可折叠面板出货量第一

根据屏幕供应链咨询公司 DSCC 公布的最新报告,京东方(BOE)已经超过三星显示(Samsung Display),成为可折叠面板市场的行业龙头。

DSCC数据显示,2023年第四季度可折叠面板市场上,京东方以42%的占比领衔;而三星显示出现了断崖式下跌,2023年第三季度市场占比为76%,在2023年第四季度下降至36%,是自2021年第一季度以来最大跌幅,达到40个百分点。

DSCC分析表明,三星显示2023年第四季度可折叠面板出货量环比下降了70%。

DSCC指出,三星电子2023年第三季度发布的可折叠手机Galaxy Z Flip和Fold 5初期销量不佳,是三星显示器市场份额下降的另一个原因。

但DSCC同时预测,三星显示器可能会在2024年第一季度重新夺回榜首位置,并称三星电子可能会在年内推出价格更低的可折叠手机,以解决Galaxy Z Flip面板的库存问题,并有可能再次提升三星显示的市场份额。

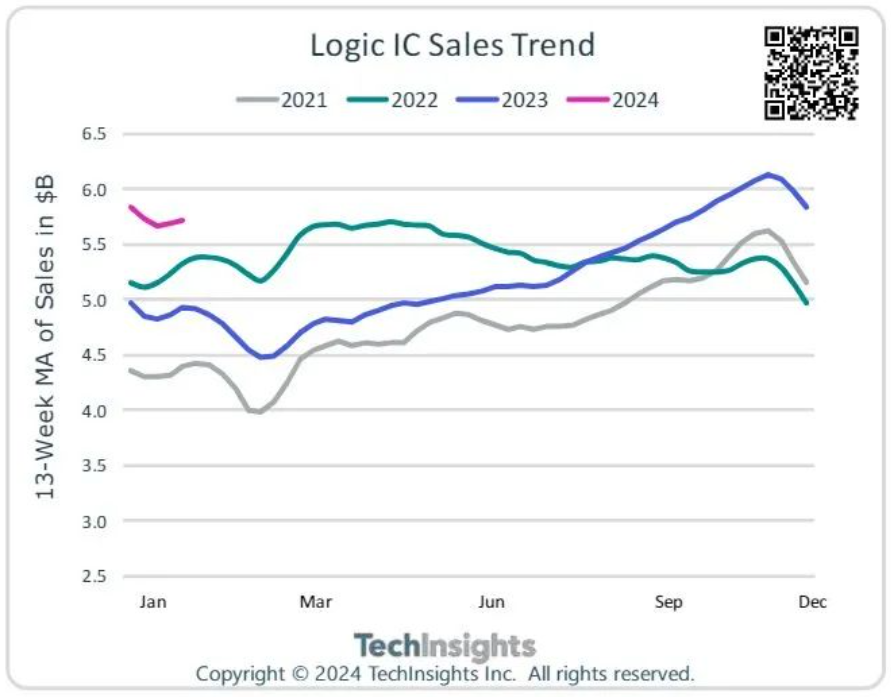

TechInsights:全球半导体一周(1月19日-26日)销售额同比增长18%

市调机构TechInsights统计数据显示,在2024年1月19日-26日的一周,全球半导体销售额同比增长18%,环比增长5%。

其中逻辑芯片方面,13周当周移动平均线(MA)较去年同期上涨17%,超过55亿美元。TechInsights预测,2024年逻辑IC销售额将同比增长14%,达到3120亿美元。

TechInsights同时表示,电子产品零售价格上周继续走高,手机和消费电子产品领涨。

机构:2024年全球PCB行业将增长6.3%,至782亿美元

中国台湾工研院科技国际策略中心(ITSI)预计,2023年全球PCB行业将出现大幅下滑。2023年全球PCB行业产值下降15.6%至739亿美元。

在中国大陆、日本、中国台湾和韩国,中资工厂中,其基板占比相对较低,加上汽车应用增长强劲,意味着其表现优于全球平均水平,全年仅下降9%。另一方面,韩国的基板比例最高,且主要集中在消费电子存储器应用领域,因此下降幅度超过20%;而日本和中国台湾地区,基板在行业产量中所占比例相当大,但其产品结构相对均衡,加上汽车应用的支持,导致下滑程度介于中国大陆和韩国之间。

2023年基期较低,意味着电子行业整体在2024年应该会经历更强劲的增长。库存的补充也应该会让PCB行业进入另一个增长周期。消费者需求将需要更多时间来重新建立积极的反馈周期,但仍可能受益于某些产品规格的升级。预计2024年全球PCB行业产值将回升至782亿美元,较2023年增长6.3%。一旦消费市场增长接近全球经济增速,全球PCB行业产值将开始维持4-5年的增长。

2023年我国集成电路产量同比增长6.9%

近日,工信微报发布“2023年电子信息制造业运行情况”。2023年我国电子信息制造业生产恢复向好,出口降幅收窄,效益逐步恢复,投资平稳增长,多区域营收降幅收窄。

2023年,规模以上电子信息制造业增加值同比增长3.4%。主要产品中,手机产量15.7亿台,同比增长6.9%,其中智能手机产量11.4亿台,同比增长1.9%;微型计算机设备产量3.31亿台,同比下降17.4%;集成电路产量3514亿块,同比增长6.9%。

2023年,规模以上电子信息制造业出口交货值同比下降6.3%。据海关统计,2023年,我国出口笔记本电脑1.4亿台,同比下降15.1%;出口手机8.02亿台,同比下降2%;出口集成电路2678亿个,同比下降1.8%。

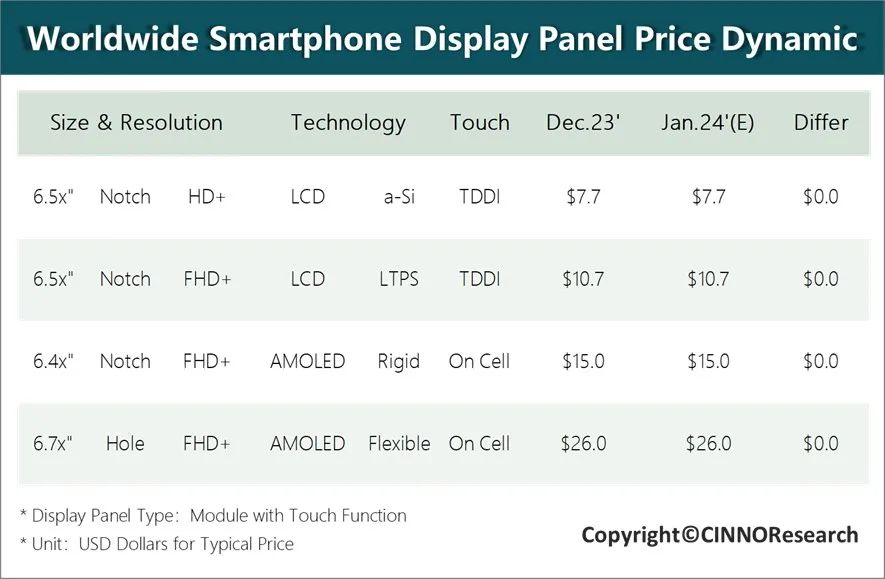

CINNO Research:1月手机面板行情临近春节价格持平

CINNO Research近日发布了1月手机面板行情报告,进入一季度,智能手机面板市场步入传统淡季,部分面板供应紧张状况有所缓解,a-Si白牌市场热度减退,需求放缓,而品牌方需求景气的情况仍将持续至2024年春节;

LTPS产线产能紧张的情况得以缓解,1月将不会出现因产能紧张导致的交付问题;柔性AMOLED面板紧缺状况不减,预计国内主力产线仍将持续供需偏紧。

CINNO Research预测,1月随着春节的临近手机面板价格将持平,2月需要重点关注春节复工后需求的变化情况。

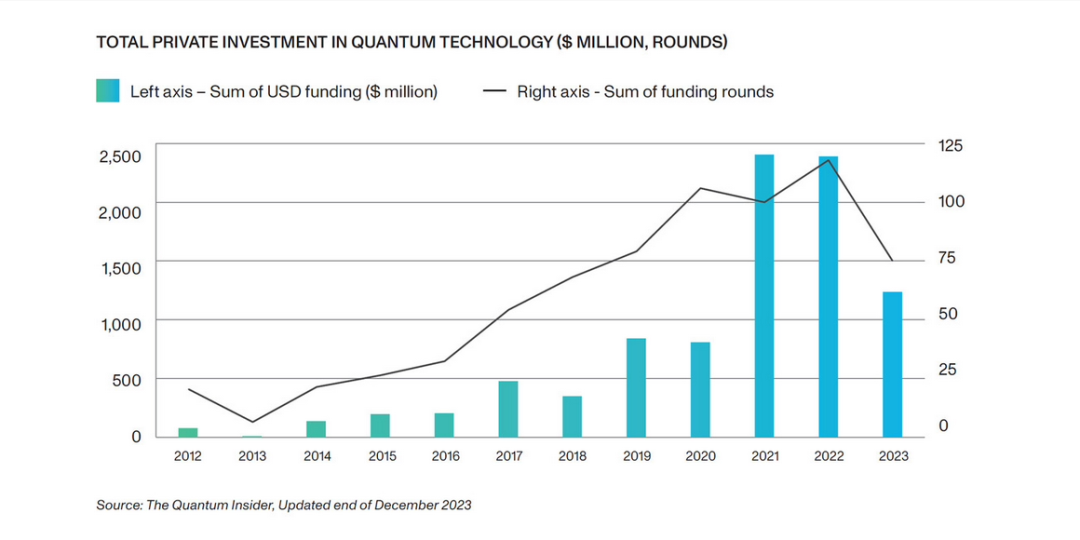

美国地区暴降80%,2023全球量子初创企业风投金额降低50%

最新研究报告指出,2023年全球量子初创公司的风险投资金额12.4亿美元,相比较2022年的23.9亿美元,下降了50%左右。

其中美国地区降幅最大,2022年量子初创公司的风险投资金额为13.69亿美元,而2023年锐减到2.4亿美元,跌幅超过82%。

报告认为投资下降的原因不是对量子技术的兴趣下降,而是技术投资的整体下滑。全球超过30多个国家和地区政府已经承诺在未来10年内,为量子技术提供400多亿美元的公共资金。在这些积极参与量子技术的政府中,有20多个已经制定了协调的政策、资金和路线图。

TechInsights:2023年全球Wi-Fi设备出货量同比下降3%

TechInsights报告指出,由于市场成熟、宏观经济持续不确定性以及消费者支出疲软,智能手机和移动计算设备细分市场均出现疲软,全球Wi-Fi设备的出货量在2023年下降了3%,为22亿,预计在2028年将达到29亿。

报告称,2023年,智能手机占全球Wi-Fi消费电子设备市场的一半以上,其次是移动PC/平板电脑(14%)和平板电视(9%)。到2028年,智能手机将继续主导Wi-Fi设备市场,而无线音箱很可能取代平板电视,成为第三大消费电子产品类别,占所有Wi-Fi消费电子产品的10%。

全球Wi-Fi设备的市场存量(installed base)在2023年同比增长2%,达到了约72亿,预计到2028年将达到89亿,2023-2028年期间的复合年增长率为4%。智能手机继续主导Wi-Fi设备的整体市场存量,占36%的份额,在2023-2028年期间的复合年增长率为4%。平板电视、移动PC/平板电脑各占18%的市场份额。

机构:2023年美国专利申请数,三星高居榜首

知识产权管理公司Anaqua分析了2023年美国专利及商标局公告的专利数据,2023年申请总数达348,774件,与2022年的347,408件相比有所增长。其中2023年美国公司在美半导体专利申请数位居第一,达162,557件,连续两年保持榜首。

以公司划分,三星电子2023年专利授权数量位居榜首,在数据搜索方案、电子广告技术、与可再生能源发电相关的电子产品、有机电动固态设备和复数半导体制造等技术领域获得了10,043项美国授权,比2022年增长了8%。

IBM排名第二,获得4003项授权专利;高通公司排名第三,获得3852项专利;台积电排名第四,获得3442项专利;LG第五,获得3319项专利。

若以国家和地区划分,其中美国公司在美获得的专利数量为162,557件,居各国家/地区之首,比2022年增长了18%,日本位居第二(40,960件),紧接着是中国大陆(28,979件)和韩国(24,073件);排在第五位的是德国,共获得13905件专利授权。

Counterpoint:2023年三星跌落半导体霸主宝座,英特尔登顶

根据Counterpoint Research的数据,三星电子半导体芯片部门的收入从2022年的702亿美元暴跌至2023年的434亿美元,同比大幅下降了38%,原因是存储芯片市场下滑以及三星在先进芯片制造工艺方面未能吸引到客户。

虽然英特尔的收入也出现了下滑,但降幅没有三星那么严重,因此成功超越三星,在2023年登上了全球芯片市场头把交椅。相比之下,英特尔的收入从2022年的598亿美元下降到2023年的505亿美元,降幅为15%。

2023年,英伟达的收入从2022年的163亿美元飙升至303亿美元,增长幅度高达86%,排名也从2022年的第十位跃升至第三位。

END