半导体行业从芯片设计、芯片制造到封装测试,对应的是技术密集型、资本密集型和劳动密集型。在半导体价值链中,芯片设计、芯片制造分别占59%、36%,封装测试仅占6%。

其中,在芯片设计、以及芯片制造设备等环节美国具有压倒性优势,日、韩在芯片设计、芯片制造等也有擅长的领域,但在芯片制造上台湾占据大部分市场份额;而中国大陆作为全球最大的半导体应用市场,目前在各环节都有涉及,其中封测领域占据优势,占据封测环节价值的38%。

而半导体设备作为半导体制造行业的基石,在芯片制造的前道、后道工艺中均发挥着重要作用。国产半导体设备的进展情况如何呢?

一、国产半导体设备首次跻身前十

我们知道国产芯片及半导体最大的拦路虎是光刻机,其实光刻机只是芯片制造之中的一个设备而已。基于国产厂商在封测领域的优势,国产半导体设备的崛起也先从封测相关设备开始。

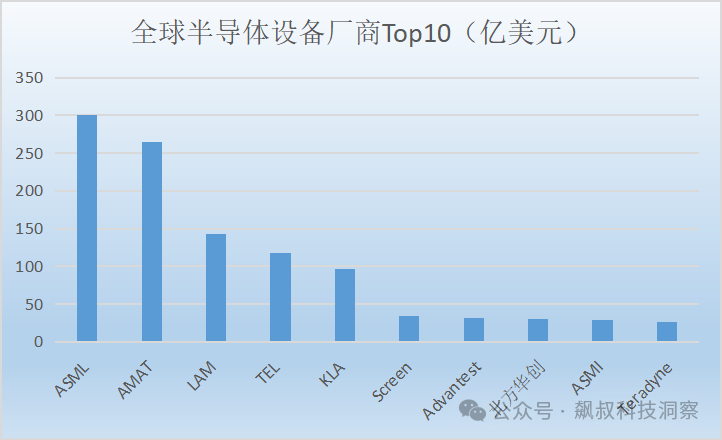

根据研究机构TrendForce整理的各半导体设备公司公布的财报数据及营收预测数据:荷兰光刻机巨头荷兰阿斯麦(ASML)2023年营收增长30%,达276亿欧元,约为300亿美元;

超越美国应用材料(AMAT)排名第一;美国应用材料以265.2亿美元(截至2023年10月29日)的收入排名第二;

美国泛林(LAM)以143.17亿美元(截止2023年12月24日)的营收排名第三;

日本东京电子(TEL)预估今年度(2023年4月-2024年3月)合并营收目标为1.73万亿日元,约为118亿美元,排名第四;

美国科磊(KLA)预计营收为96亿美元排名第五。如下图:

而国内半导体设备大厂,北方华创2023年营收为209.7亿至231亿元,约为30亿美元;但其增长幅度达42.77%至57.27%,远超其他半导体设备企业,也是首次闯入全球TOP10的中国半导体设备厂商。

这也从一个侧面反映了国产半导体设备厂商正在悄然崛起;当然,从前十大半导体设备厂商总部的所属地区来看,美国占4家;日本占3家;荷兰2家;中国大陆1家。由此也可以看出,美国、日本、荷兰在半导体设备领域的强势地位,而中国大陆企业正在逐步突围。

二、国产半导体设备订单充足

我们知道由于需求疲软,最近两年整个半导体产业都处于景气度的底部,全球半导体设备也不例外。近日,国际半导体产业协会(SEMI)发布了《年终总半导体设备预测报告》,预计2023年全球半导体制造设备销售额将达到1000亿美元,较2022年的1074亿美元下降6.1%。

对应的,全球10大半导体设备厂商之中,除了ASML和北方华创大部分2023年业绩都出现了下滑;虽然ASML业绩大增30%以上,但主要也是由于中国大陆下半年抢购光刻机所致,而北方华创则是直接受益于国产半导体设备的替代潮。

当然,在国产替代的黄金浪潮推动下,除北方华创外,本土其他半导体设备厂商2023年业绩均呈现出高增长的趋势,其中不少企业2023年的新增订单也颇为亮眼。

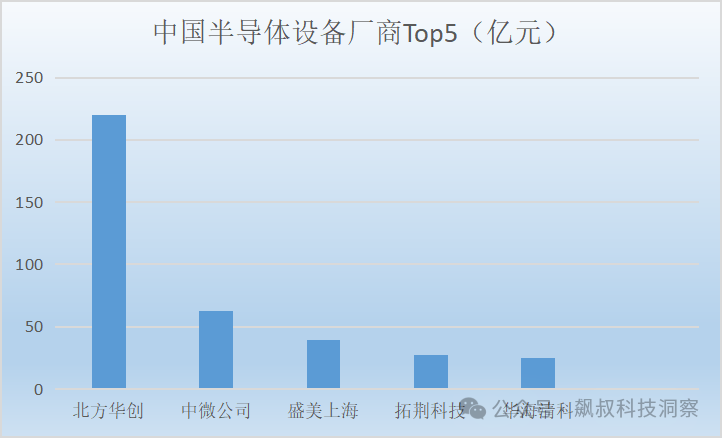

根据研究机构TrendForce整理的各国产半导体设备公司公布的财报数据及营收预测,2023年中国前5大半导体设备供应商分别为:北方华创、中微公司、盛美上海、拓荆科技、华海清科。如下图:

除了北方华创国内最大的半导体设备供应商不仅在2023实现了高增长,据了解,其新签订单超过300亿元,其中集成电路领域占比超70%。也就是说,北方华创除了其刻蚀设备外,其在薄膜、清洗和炉管等数十种工艺装备实现技术突破和量产应用。

排名第二的中微公司,是国产刻蚀设备的龙头,其2023年度营收约为62.6亿元,同比增长约32.1%。2023年中微公司的新增订单金额约83.6亿元,同比增长约32.3%,其中来自刻蚀设备的新订单金额约69.5亿元,同比增长约60.1%。

排名第三的盛美上海则主要从事半导体清洗设备、半导体电镀设备、立式炉管设备和先进封装湿法设备,预计2023年营收大约为36.5至42.5亿元,同比增长27%至45%;预计2024年营业将在50至58亿之间。

排名第四的拓荆科技专注于薄膜沉积设备,主要聚焦CVD设备细分领域内的PECVD、ALD、SACVD及HDPCVD设备,预计2023年实现营业收入26亿元至28亿元,同比增长52.44%至64.17%。

排名第五的华海清科开发了CMP设备、减薄设备、清洗设备、供液系统、膜厚测量设备等,预计2023年实现营业收入为23亿元至27亿元,同比增长39.49%至63.75%。

从上述国产5大半导体设备厂商整体财务数据来看,2023年度都实现了超高速的增长,更为重要的是不仅当年订单充足,未来2-3年的订单基本都已排满。

显然,对于国产半导体替代潮下的泼天财富,国产半导体设备厂商接住了相当一部分。那国产化率如何呢?

三、崛起,半导体设备国产化率47%

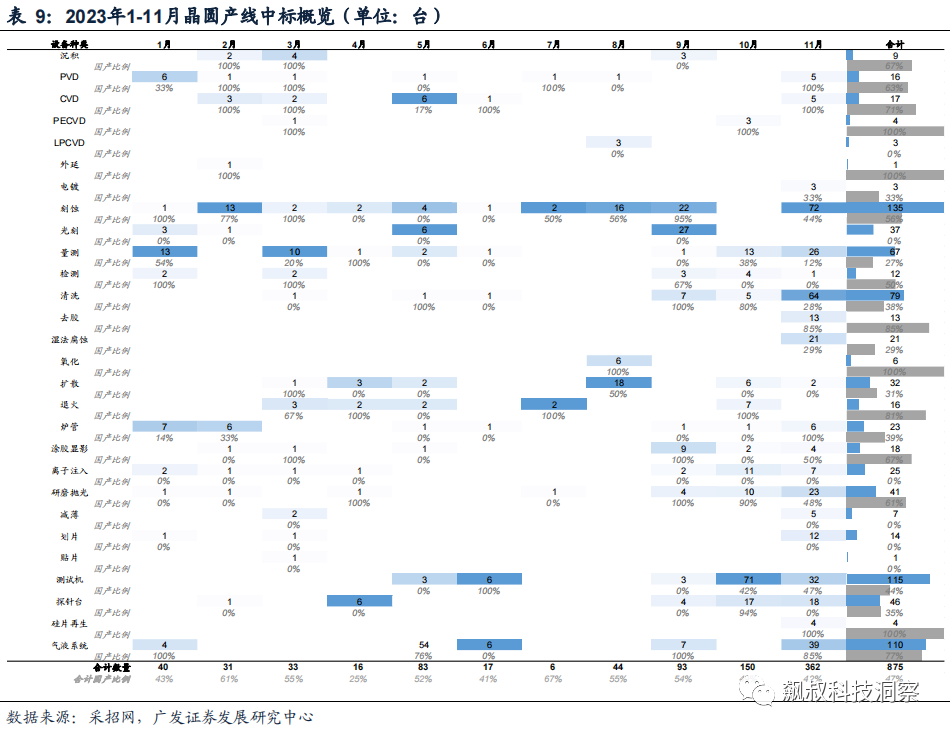

而从设备数量来看,主要晶圆厂的生产线中,合计中标875台设备,以刻蚀、测试机、气液系统设备居多;国产设备整体中标比例约47%,和2022年的30%相比,再次创下了新高。具体如下图:

其中北方华创、中微公司、盛美上海等半导体设备领军企业凭借核心工艺设备的不断研发与量产尤为突出。

综合来看2023年国产半导体设备的自给率超过了40%,而在2022年时仅为30%左右,这个自给率大幅度增长了15个百分点,折算下来是30%以上的增长率了。

因此,从北方华创首次进入全球前十,国产半导体厂商的高速增长并且订单充足,以及半导体设备国产化率超过40%来看,国产半导体设备厂商确实在悄然崛起,已经形成一股不可忽视的产业集群。

那国产半导体设备与全球巨头们的主要差距在哪儿呢?

四、国产半导体设备的差距

虽然,国产半导体设备厂商乘着国产替代的东风破浪前行,但我们还是要知道,在规模、技术、人才等方面我们与全球巨头们还是有着不小的差距。

1、全球巨头与国产龙头规模差距巨大

如上所述,全球半导体设备前五年营收分别约为:300亿美元、265亿美元、143亿美元、118亿美元和96亿美元;5家公司的营收合计超过900亿美元,也就是说前5占据全球半导体设备90%以上的市场份额;同时也意味着半导体设备的绝大部分利润也大部分被五巨头攫取。

反观国产排名前五的公司,2023年营收分别约为:30亿美元、8.6亿美元、5.5亿美元、3.7亿美元和3.4亿美元;5家公司营收合计约为51亿美元;也就是说国产前5营收合计占全球半导体设备市场份额约为5%。

从整体规模以及营收和市场影响力来看,中国半导体设备企业与国际厂商之间仍存在着巨大的差距。

2、前道晶圆制造还需努力

国产半导体设备无论从技术或市场都有了长足的进步,但主要还是在后道封装测试环节,而前道晶圆制造上目前没有显著的突破。

我们可以看到最先进的是蚀刻设备和设备生产线,这两台设备都已经完成了3nm制程的测试,也就是说,这两台设备已经进入了量产阶段,一旦通过测试,就可以投入使用。 但同时我们也要看到,我们大多数设备器件都是28nm,也有少部分是14nm、10nm。尤其是前道核心设备光刻机,我们还停留在90nm阶段,与世界最先进的Na EUV光刻机的制程差距已经是数代之遥了。

但同时我们也要看到,我们大多数设备器件都是28nm,也有少部分是14nm、10nm。尤其是前道核心设备光刻机,我们还停留在90nm阶段,与世界最先进的Na EUV光刻机的制程差距已经是数代之遥了。

总之,无论是市场规模,还是技术研发我们与半导体巨头的差距还是很明显的;另外整体来说国产半导体人才,尤其是顶尖人才缺口巨大;这些综合因素导致国产半导体设备虽然进步快速,但差距依然很大,还需进一步整合资源,加大研发投入才能更快追赶全球半导体前沿。

客观说,中国半导体真正开始发展始于2000年,当时中国最大的半导体制造商中芯国际集成电路制造有限公司成立,经过20多年的时间沉淀和发展,中国半导体产业已经取得了令人瞩目的成就了;其中半导体设备的成长令人鼓舞,部分领先的中国半导体设备厂商不仅迅速占领国内市场,还开始发力国际市场,并逐步获得海外客户的认可。因此,差距虽在,但相信在不久的将来,还会有其他中国半导体设备厂商进入全球前十。国产半导体产业的全球化发展之路也任重道远!

飙叔感谢您花时间关注与分享,感谢在我的人生道路中多了这么多志同道合的朋友,一起关注国产光刻机、国产芯片、国产半导体艰难突破之路;一起分享华为海思、华为鸿蒙及华为手机等华为产业为代表的中国ICT产业崛起的点点滴滴;从此生活变得不再孤单,不再无聊!

|

|