要点

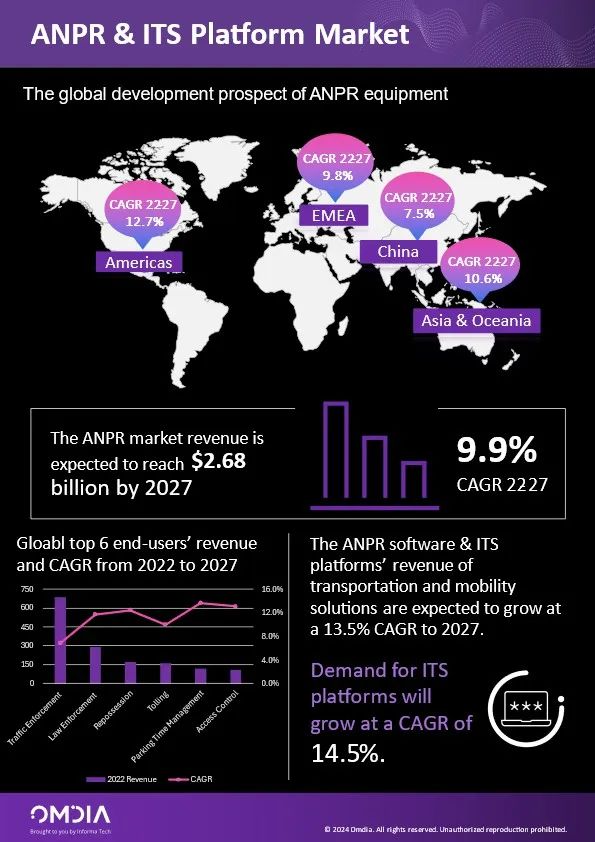

近期,Omdia发布的《2024年全球车牌识别和ITS平台的市场研究报告》显示:2022年,全球车牌识别设备市场约为16.7亿美元。预计到2027年,该市场将以9.9%的复合年增长率增长,将达到约26.8亿美元。

2022年,全球ITS平台(不含硬件)市场增长7.8%,总额达13.3亿美元。车路协同将是未来五年影响ITS平台销售机会的一个主要趋势。

目前,中国是车牌识别(ANPR)设备销售的最大市场。2022年,该市场规模约5.31亿美元。预计2022-2027年,其复合年增长率为7.5%。2022年上半年,由于新冠肺炎控制措施,许多大型交通项目被推迟或取消。尽管如此,2022年市场仍有小幅增长。这主要是因为疫情导致政府的财政支出压力巨大,政府迫切需要发展那些能为自身和各地企业带来经济效益的领域。这些场景包括商业停车场、出入控制、高速收费等方面。

2023年视频监控市场洞见与趋势

智慧停车是人工智能物联网应用的重要场景。Omdia预测,该领域将成为全球增长最快的垂直市场,到2027年,其复合年增长率将达到13.6%。

2022年,“ANPR即服务”的全球市场规模估计达到1.19亿美元。预计到2027年,该市场将以25.3%的复合年增长率增长,将达到约3.69亿美元。到2027年,“ANPR即服务”销售模式预计将成为美洲的主流,它将占美洲总收入的30%以上。在北美和大洋洲,该模式的快速增长与这些地区“快速部署”设备销售机会的大量增加密切相关。另外,执法、收回、停车时间管理以及车队和库存管理垂直领域的设备大多数都采用“快速部署”设备。同时,这些垂直市场也是“ANPR即服务”销售增长的理想领域。在中国,“固定部署”设备仍是市场的主流。因此,“ANPR即服务”的增速将不如美洲和大洋洲那样快速,预计在2027年,该模式在中国总市场规模中所占比例将不到5%。

在中国,预计到2027年,停车场景中的ANPR设备的复合年增长率将达到约10.4%。这主要是得益于政府的相关政策支持。2021年5月,政府发布《关于推动停车设施发展的意见》指出:到2025年,全国的大中小城市要基本都要建成一个完善的停车系统。同时,在城市的公共区域,如广场、公园、体育场等场所,建设或改造一些停车场,供公众使用。

2022年,由于受到疫情管控的影响,很多政府级项目被迫延期或取消。相比2021年,ITS平台的市场规模下降了2.6%。然而,大数据中心以及车路协同测试场区建设带来的系统与设备属于新基建领域。Omdia预计,随着智慧城市的快速发展,各地方政府的需求增加,到2027年,ITS平台将会以复合增长率11.2%的增速保持较快的增长。另外,整个市场的主要玩家是以集成商为主导。海信作为中国第一批进入交通行业的市场玩家,在行业中占了主导优势。自2016年以来,百度、阿里云、腾讯 、这些科技公司陆续加入了智慧交通领域。从近几年的市场表现来看,百度通过自身的地图导航和AI软件研发的优势在交通领域的表现突出。同时,三大电信运营商因其规模效应和成本优势,近几年在交通领域的发展也呈现快速增长的趋势。

近几年,“多维感知技术”成为了市场的热门话题。海康、大华、华为和宇视等企业都有自己的相关产品。比如:“全域雷视拟合”技术可精准地感知周围车辆的位置、速度、方向等信息,并将其实时反馈给驾驶员,从而帮助驾驶员更好地掌握车辆的运行状态和前方路况。同时,这种技术相应地带动了雷达产品的快速增长。相比2021年,雷达出货量增长了6.3%。到2027年,雷达产品的销售将以复合增长率9.3%增速增长。

完整报告请点击 阅读原文

本文作者

Runa Zhang

高级分析师 - 安防视频监控

文章版权和解释权归微信平台Omdia所有

Omdia公众号

长按二维码关注我们

Omdia,作为Informa Tech的一部分,是一家专注于科技行业的领先研究和咨询集团。凭借对科技市场的深入了解,结合切实可行的洞察力,Omdia将赋能企业做出明智的增长决策。要了解更多信息,请访问www.omdia.com。

如您想了解更多有关Omdia的最新研究成果,请浏览Omdia官方网站或通过电子邮件联系我们。

omdia.com

rina.zhang@informa.com