半导体周要闻

2024.1.22-2024.1.26

1 ) 长鑫存储开始量产18.5nm DRAM

消息称长鑫存储位于合肥的新工厂已经开始批量生产 18.5 纳米工艺的 DRAM 芯片,合肥工厂一期已接近满负荷生产,月产量达到 100000 片晶圆。

即将进行的二期扩建将在 2024 年底前完成,每月增加 40000 片晶圆,让长鑫存储的 DRAM 总产能达到全球规模的 10%。

另据悉,长江存储虽然在产能增长方面面临全面限制,由于关键设备的进口现已停止,而且建立本土材料和工具供应链存在诸多挑战,但该公司在研发方面依然取得新进展。

长江存储在研发超过 300 层的 NAND 闪存之外,还推出 120 层的新产品,目标是克服外部不利因素,推动中国半导体能力向前发展。

2 ) WiFi芯片市场规模345亿美元

根据 Fundamental Business Insights 的报告,Wi-Fi 芯片组市场规模预计将在 2023 年超过 210 亿美元,到 2033 年将达到 345 亿美元,预测期内复合年增长率将超过 4.4%。

智能手机、笔记本电脑、物联网 (IoT) 设备、智能家电和其他联网设备的使用不断增加,推动了对 Wi-Fi 芯片组的需求,并增加了对可靠、快速无线通信的需求。物联网 (IoT) 的普及导致各种应用对 Wi-Fi 芯片组的需求增加,包括可穿戴技术、智能家电、工业自动化、医疗设备等。随着互联网连接在发展中国家的普及,对低成本 Wi-Fi 设备的需求增加,推动了 Wi-Fi 芯片组市场的增长。

3 )半导体最快Q2末复苏

台积电对今年营运展望释出好消息后,其他重量级公司也将陆续举行法说会,究竟半导体产业是否能摆脱低迷?

台经院产经数据库总监刘佩真表示,台积电在1月中旬举行法说会,反映台积电上半年表现相较于其他业者一枝独秀,首季合并营收有机会呈现淡季不淡,而其他IC设计或晶圆代工业者,业绩好坏参半,上半年没办法看到半导体业全面复苏态势,要等到第二季末至下半年,半导体产业才会展现全面上扬态势。

刘佩真指出,台积电在先进制程布局技压群雄,苹果在下半年对2奈米有下单动作,意味着三星出局,充分反映台积电在技术布局,3奈米强化版、2奈米都能夺下订单,且台积电在日本厂进行相对顺利,二厂也获得日本政府补贴。

刘佩真说,在国际拓厂的同时,台积电仍持续布局中国台湾产能,从竹科宝山2奈米制程,高雄厂规画要扩增到3座、2奈米选址,中科是1.4奈米,嘉义落点有机会是1奈米等,可以说未来西部干线,从竹科到高雄都是台积电先进制程落点重要区域。

4 )悲观三大芯片巨头发出警告

1月26日报道,继德州仪器(TI)示警工业和汽车需求疲软后,英特尔、意法半导体(ST)也接连表示对2024年Q1的悲观预期。其中,英特尔表示,该公司的个人电脑和服务器核心业务与Mobileye等非核心业务同时遭遇季节性低需求;意法半导体则指出工业产品需求进一步恶化。

具体来看,英特尔2023年第四季度营收154.1亿美元,同比增长10%,打破了连续七个季度营收下滑的局面;净利润为27亿美元,上年同期净亏损近7亿美元。2023财年英特尔整体收入为542亿美元,同比下降14%;毛利率43.6%,下降3.7个百分点;净利润44亿美元,同比下降36%。

面对2024年Q1,英特尔给出了相对悲观的营收预期,预计营收区间为122亿美元至132亿美元。基辛格表示,一季度面临的这些问题都是暂时性的,预计公司业绩将恢复增长,英特尔仍然处于重夺处理器头牌的正轨之上。

1月24日,德州仪器总裁兼CEO曾表示:“本季度,我们在工业领域的表现日益疲软,在汽车领域也出现了连续下滑。”TI首席财务官则在接受采访时指出,工业相关需求连续三个季度下降;相比之下,汽车行业才刚刚开始萎缩;个人电子产品的需求此前曾大幅下滑,但现在更加稳定。

意法半导体2023年第四季度营收为42.82亿美元,同比下降3.2%;净利润10.76亿美元,同比下降13.8%。2023财年营收172.86亿美元,同比增加7.18%;净利润为42.11亿美元,同比增加6.34%。

5 ) 台积电全球扩产揭3大彩蛋,传新加坡重启扩产游说

第一个彩蛋是献给高雄:从28奈米一直向下修正至2奈米的高雄厂,2座厂都还没完工量产,将计划再盖第3座2奈米厂。也就是再加上宝山厂,2奈米扩产规模相当大,持续实现先进制程技术研发与制造根留台湾承诺。

第2颗彩蛋就是美国厂:首座厂按计划将在2025年上半N4制程开始量产,但原定以3奈米为主的第2座厂,虽规划2027年量产,但台积电出乎预期首度表态,最终采用何种制程技术,则将视客户需求,并与美国政府相关单位讨论中。也就是第2座厂变量仍相当大,不继续推进,对于台积电、台供应链与投资人而言是个大利多。

第3颗彩蛋则是日本熊本厂第2座厂底定,台积电也首度释出导入7或16奈米制程的决定:据了解应是7/6奈米,台积电一己之力将持续带动日本半导体产业聚落快速构建与当地经济繁荣,另外2月24日首座厂举行开幕式,展现日本与台积电合作成功,日本也向全球证明重返半导体制造主战场的强大决心。

据设备供应链透露,台积电确立了德国厂将在2024年第4季动工,先前希望拦胡的新加坡,眼见日本与台积电合作再创高峰,半导体地位扶摇直上,近日再度重启力邀台积电的计划,提出更为优渥条件,希望台积电设立12吋晶圆厂,由于联电、GlobalFoundries(GF)近年已前往设厂并将量产,因此希望台积电带来7奈米以下制程技术与产能,也为新加坡大壮气势。

据新加坡官方数据显示,国际级IC设计大厂中,15家有9家在新加坡有据点,另至少有14间半导体晶圆厂、20间半导体组装与测试等厂,再加上邻近握有全球封测总产能逾1成的马来西亚,使得新加坡已成为全球半导体制造业的重镇。近年还有多家公司进驻,包括伟创力、华硕、光宝及纬创等设立据点研发。

6 ) 台积电营运定调2024季季高,再揭扩产最新roadmap

台积电18日举行法说会,不仅2023年业绩符合市场预期,2024年展望更为全球半导体产业注入强心针,首季营收确定落底,且将逐季成长,全年美元营收将有逾20%成长表现,成群春燕已现踪迹。

值得注意的是,台积电预估2024年全年3奈米占营收比重将达15%,以此估算,苹果(Apple)、高通(Qualcomm)、联发科、英特尔(Intel)与NVIDIA等大客户将合力灌进新台币近4,000亿元营收,助力全年营收再创新高。

台积电信心预估,2023年第4季3奈米占营收比重约6%,2024年3奈米营收将成长3倍,占全年营收比重将达15%上下,以首季汇率基准为1美元兑新台币31.1元估算,将为台积电带入近新台币4,000亿元营收。

值得注意的是,台积电也首度表示,3奈米于南科持续扩产中,但对于美国亚利桑那州厂规划则出现些许调整空间,首座厂4奈米如预期于2025年上半量产,但以3奈米为主的第2座厂,规划2027年量产,但最终采用何种制程技术,则将视客户需求,并与美国政府相关单位讨论中,也就是3奈米计划可能还有变量。

据了解,除了苹果与联发科、高通外,NVIDIA也将进入3奈米制程,而挹注显着的预估会是英特尔大单,亦敌亦友的关系程度,对于2大厂业绩增减也有所影响。

台积电不仅2024年业绩将创高,3奈米贡献放大,对于2奈米信心满满。台积电表示,几乎所有的AI业者都正与台积电合作,2奈米在HPC和智能型手机相关应用方面所引起的客户兴趣和参与,与N3在同一阶段时相比更高,进一步来看,只有1家大厂没有采用。

据设备供应链透露,台积电近期暂规划了2024~2029年的建厂计划,2奈米以宝山、高雄为主,台中则在2027年以2奈米或A14(1.4奈米)为主,值得注意的是,2029年A14与下一代A10更先进制程,将以台中及高雄为主。

7 ) 英特尔与联电携手 格芯承压

1月25日,英特尔公司宣布与联华电子达成新的晶圆代工合作协议,两家公司将合作开发12纳米工艺平台。新的12纳米工艺将在英特尔位于亚利桑那州的晶圆厂Ocotillo Technology Fabrication开发和制造,预计将于2027年开始生产。

英特尔此举显然是旨在强化其成熟工艺的晶圆代工能力。晶圆代工方面,英特尔当前的主要力量当然是要放在先进工艺技术之上,并且提出了雄心勃勃的“4年5个节点”推进计划。然而,Foundry行业毕竟与IDM不同,传统工艺市场同样庞大,不可能放弃。因此,一个多月之前,业界就有传闻,英特尔希望获得联电的12nm工艺授权。

业界分析,英特尔此次主要是看好联电在低功耗工艺上的优势,以争取智能手机、平板、可穿戴等面向移动设备应用的成熟工艺市场。而在去年上半年,英特尔就曾宣布与ARM展开合作,以确保采用ARM架构的手机芯片及其他芯片产品可以在英特尔的工厂中进行生产。此次与联电达成合作,应是这一策略的延伸。双方共同开发12nm低功耗工艺平台,可以增强英特尔代工在这一领域的竞争力。毕竟,移动芯片市场规模庞大,且又以ARM架构和低功耗诉求为主导。英特尔应是对此垂涎已久。

如果说英特尔与联电携手利好双方的话,对于同处北美市场的格芯来说,就不是什么好消息了。格芯同属成熟工艺代工大厂,且总部同样位于北美,料想今后将会面临更大的竞争压力。当前的晶圆代工成熟工艺市场竞争十分激烈。近日已经传出产能利用率面临六成保卫战的消息,成熟工艺厂商为了保证产能利用率,大幅砍低第一季度报价,降幅高达15%至20%。这相当于前两年缺芯潮中的涨幅已经回吐了大约四至五成。

格芯作为全球第三大晶圆代工厂,以成熟工艺为主,无法如台积电、三星一般,以先进工艺平衡成熟工艺营收。在报价和市场下行之际,公司经营压力必然较大。格芯2023年第三季度财报显示,营收同比下滑11%,至18.5亿美元,净利润为2.49亿美元,低于2022年同期的3.37亿美元。

8 ) Rapidus:2nm厂工程顺利,按计划2025年4月试产

日本政府支持的芯片制造公司Rapidus近日表示,其位于北海道千岁市的2nm芯片工厂建设工程顺利,将按计划在2025年4月试产。Rapidus还宣布,于1月22日在千岁市开设作为联系窗口的“千岁事务所”。

Rapidus表示,公司已于2023年9月在北海道千岁市建设日本国内首座2nm以下、最先进的逻辑芯片工厂“IIM-1”,而随着建设工程顺利进行,于2024年1月22日在千岁市开设了“千岁事务所”。该千岁事务所将成为Rapidus位于北海道的联系窗口,用来和当地企业进行会谈,以及从事招聘等事务。

对于建设进展,Rapidus社长小池淳义表示“1天都没延迟,按进度进行”。

Rapidus称,已派遣研究人员至纽约半导体研究中心“Albany NanoTech Complex”,与IBM合作,推进2nm逻辑芯片生产技术研发。且计划向imec学习生产最先进芯片所需的EUV光刻设备技术。IIM-1工厂将于2025年4月试产,2027年开始量产。

9 ) 光刻机ASML问鼎2023年半导体设备全球第一,历史首次超越Applied Materials

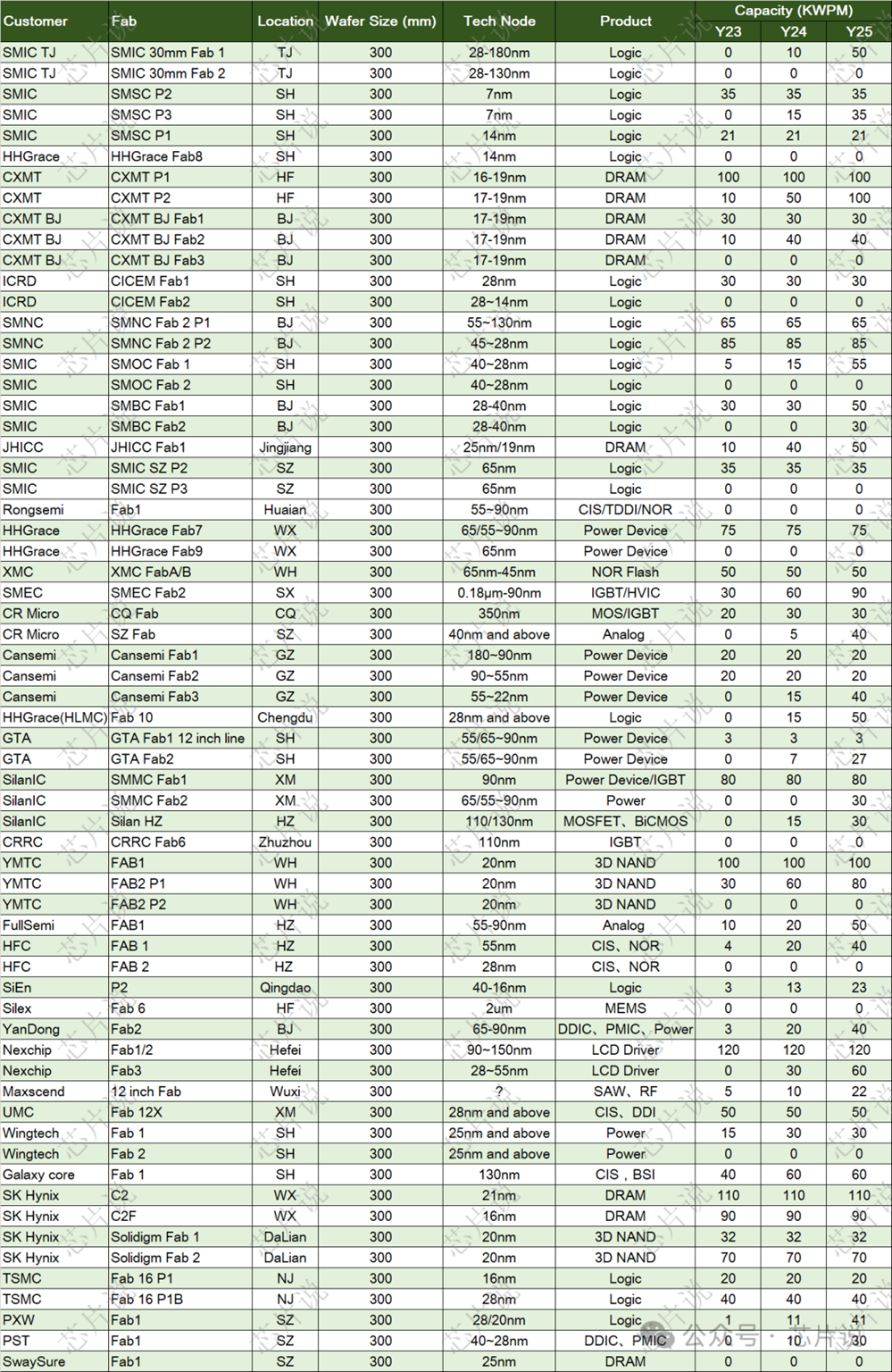

10 ) 中国大陆竟有60多条12寸产线,产能将超250万片!

根据统计,目前中国大陆12英寸产线达到64条,2023年装机产能达150万片。未来,随着宣布的晶圆产线项目建设完成,产能逐渐释放,预计到2025年12英寸产能将超过250万片。

莫大康:浙江大学校友,求是缘半导体联盟顾问。亲历50年中国半导体产业发展历程的著名学者、行业评论家。

- 以上评价仅代表嘉宾立场。

- 求是缘半导体联盟版权所有,转载需注明出处。

- 求是缘半导体联盟开设‘莫大康专栏’,公众号底部点击‘精彩回顾-专家专栏’查看。

- 如有疑问,敬请留言。

求是缘半导体联盟是全球半导体产业生态链上的多个高校的校友、公司、组织机构、政府园区及科研院校等自愿组成的跨区域的非营利性公益组织。联盟由浙江大学校友发起,总部位于上海,其主要职能是为半导体和相关行业的人才、技术、资金、企业运营管理、创新创业等方面提供交流合作和咨询服务的平台,致力于推动全球,特别是中国大陆区域的,半导体及相关产业的发展。

目前联盟不定期举办线上、线下专题活动,有一周芯闻、名家专栏、招聘专栏、活动报道、人物访谈等多种资讯栏目,同时提供咨询、资源对接、市场拓展等服务。