ServiceNow 于周三拉开了第四季度财报季的序幕(他们几乎总是第一家发布报告的软件公司),我想我应该深入研究一下他们是否为我们对更广泛的软件市场的预期留下了任何线索。

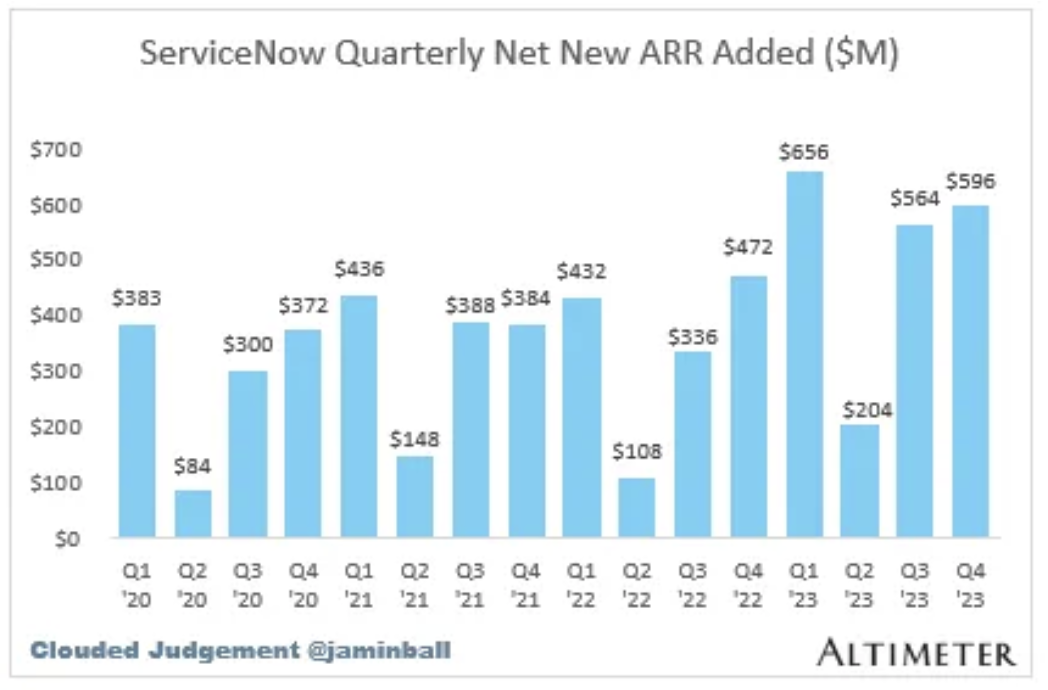

新增净资产收益率是我密切跟踪的所有与我合作的私营公司的数据,它也是上市公司的一个重要指标。新增净资产收益率是指从一个季度到下一个季度的净资产收益率变化。许多上市软件公司并不报告 ARR,因此我会用季度订阅收入乘以 4 来估算 ARR。当我们看一下 ServiceNow 的季度净新增 ARR 变化轨迹(时,你会发现它在第四季度有所上升(好事!)。在 2023 年之前,有很多公司的季度净新增 ARR 每季度都在下降。虽然没有大幅上升,但总体上似乎支持 "不会更糟,可能会略有好转 "的观点。我更倾向于 "没有变坏",而不是 "正在变好"。

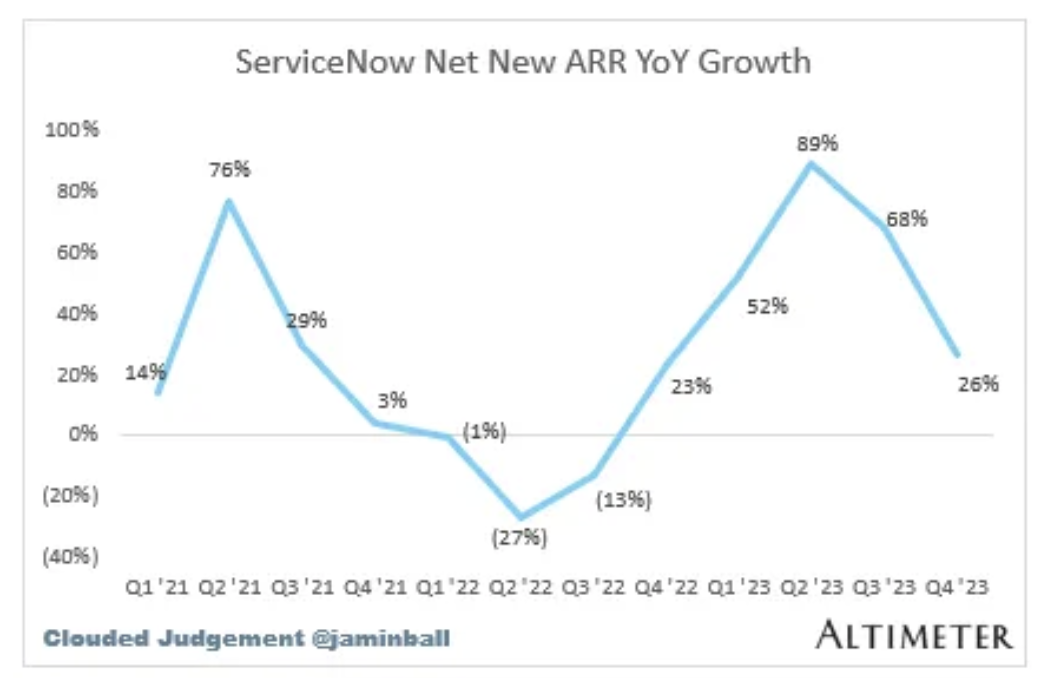

您可以在下面看到新增净 ARR 的同比增长率:

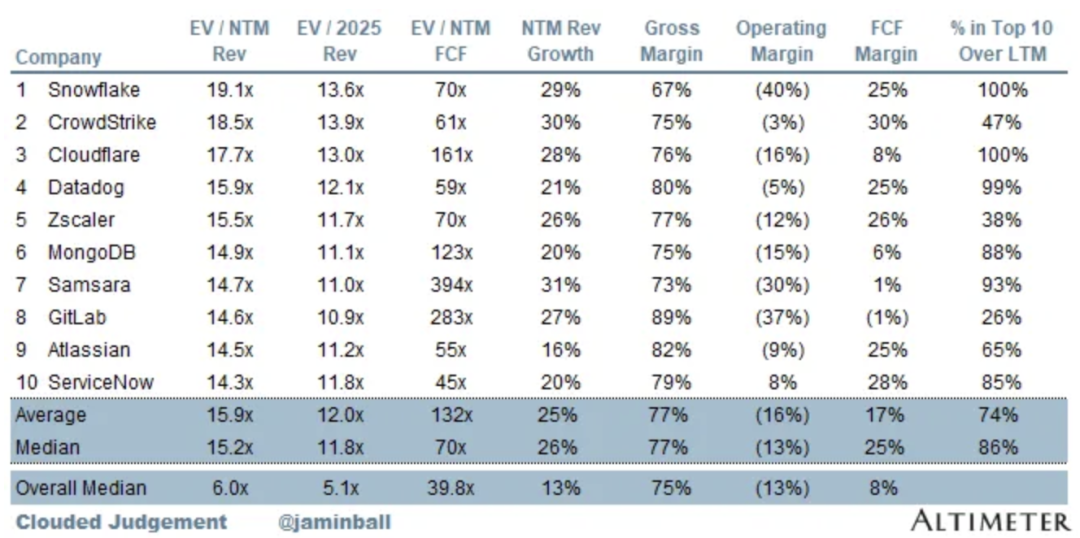

十大 EV / NTM 收入倍数

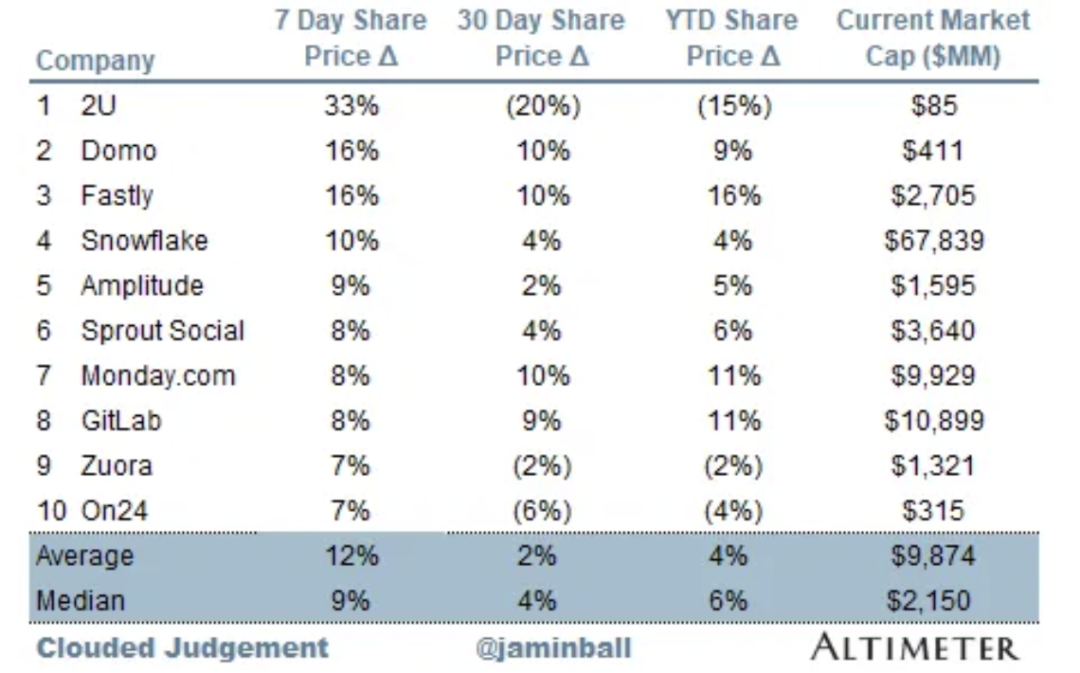

十大每周股价走势

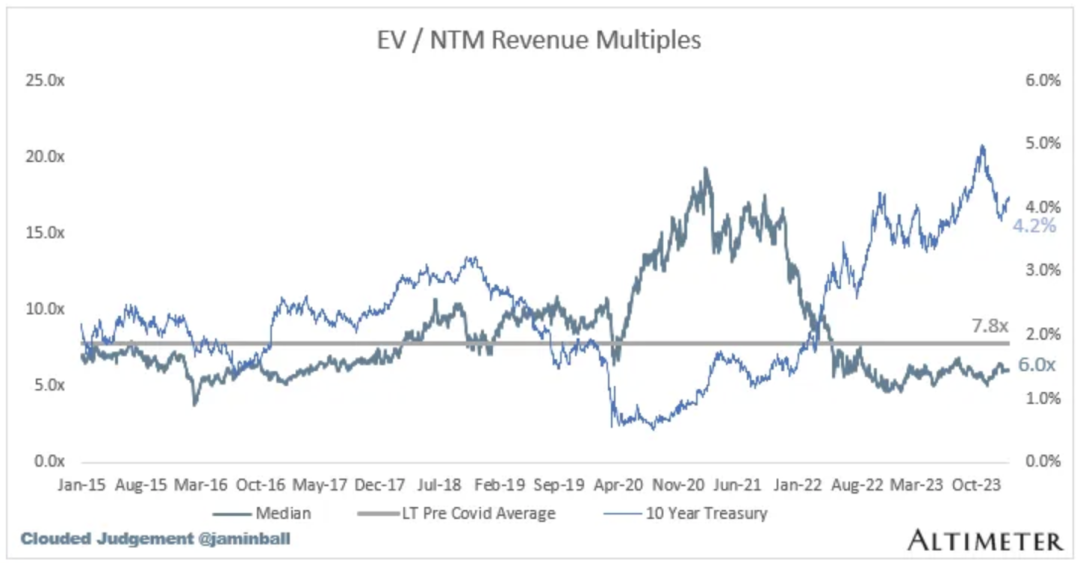

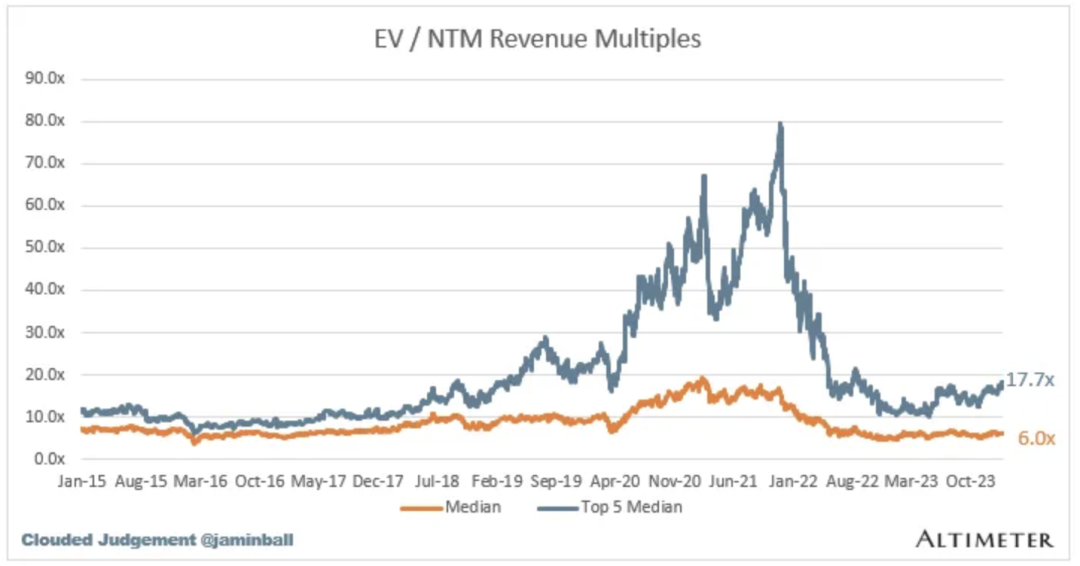

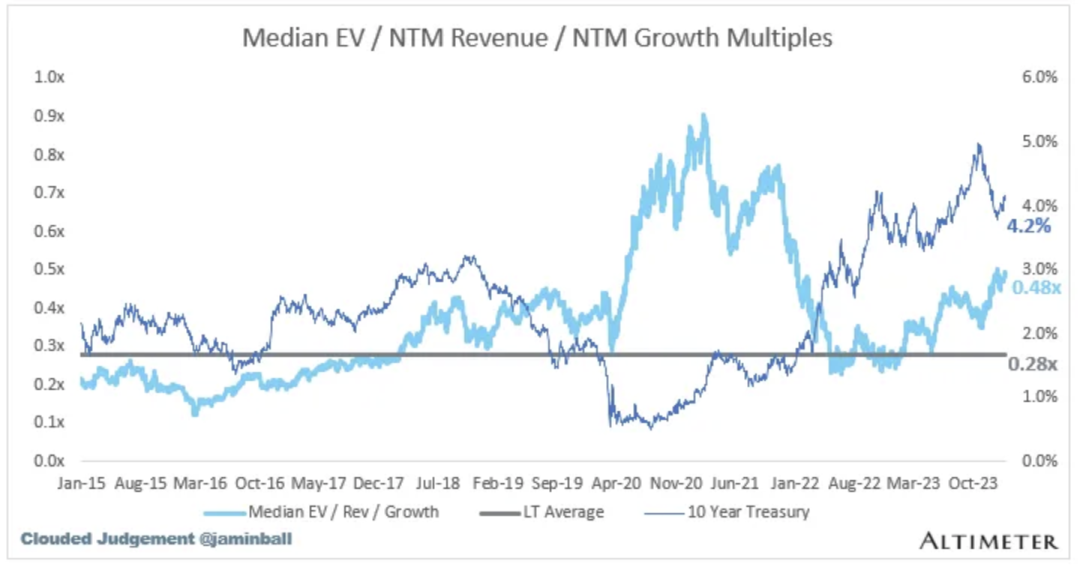

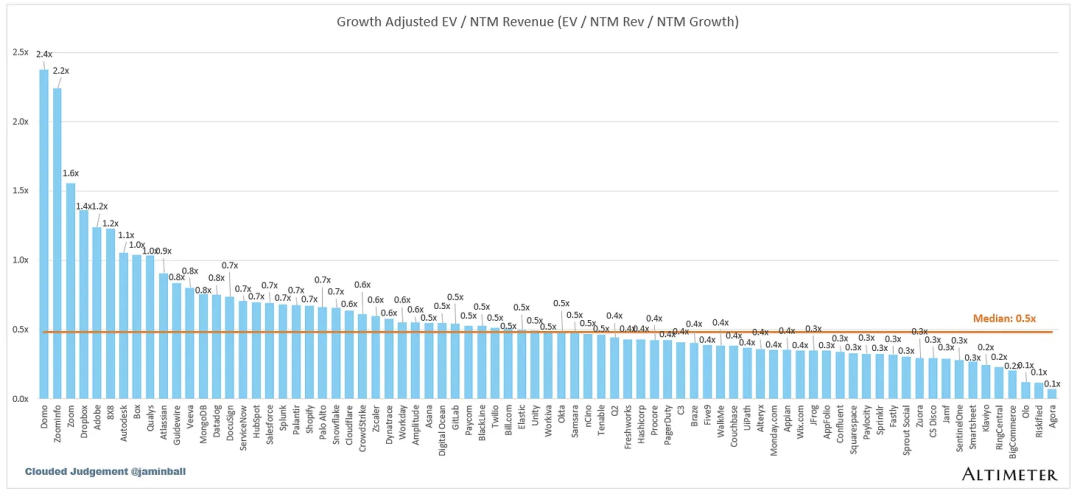

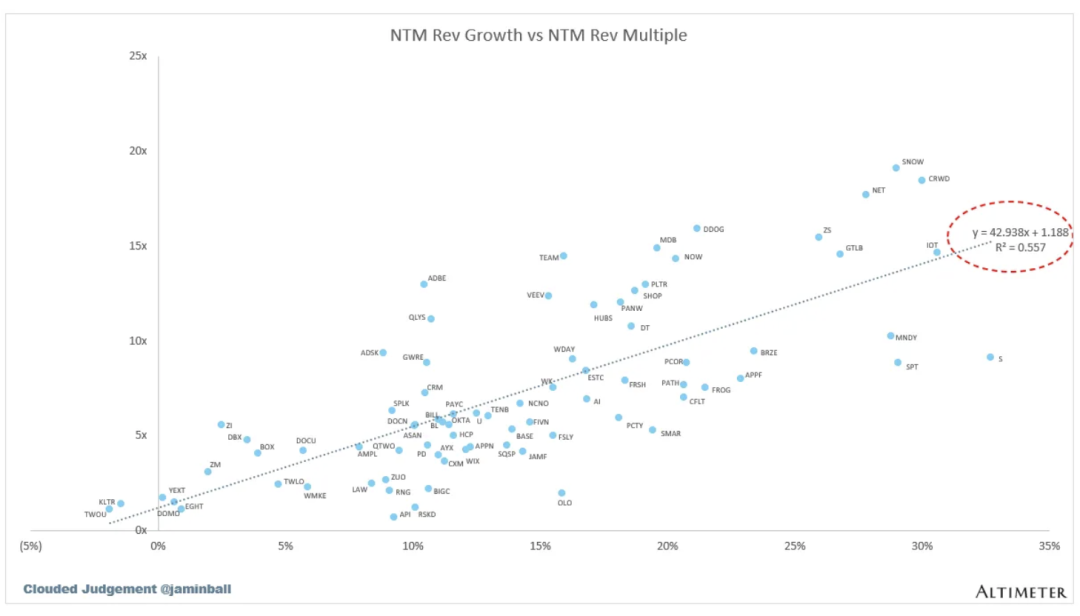

SaaS业务的估值通常是其收入的数倍——在大多数情况下是未来12个月的预计收入。收入倍数是一个简略的估值框架。

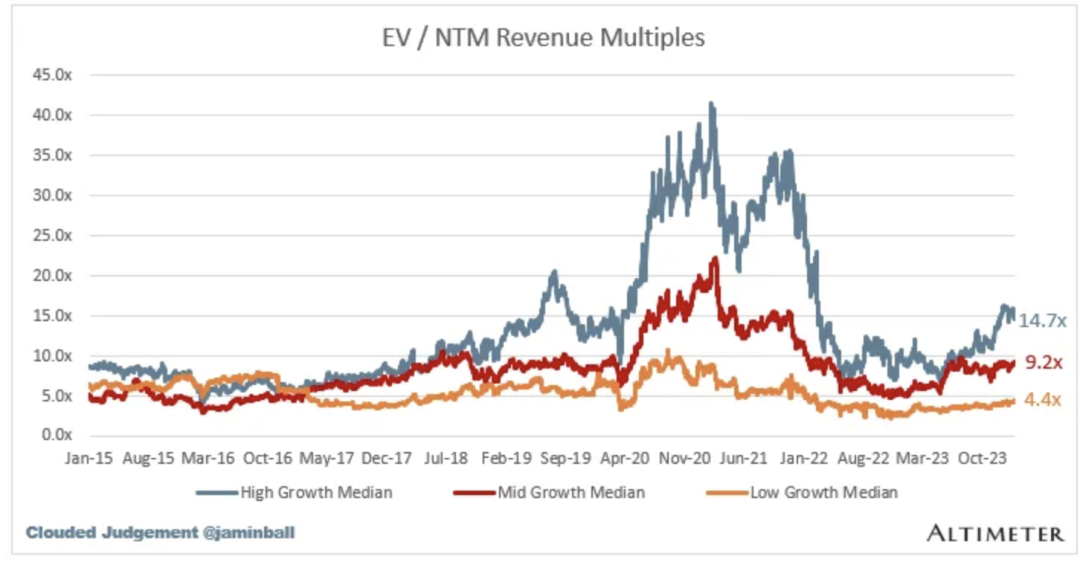

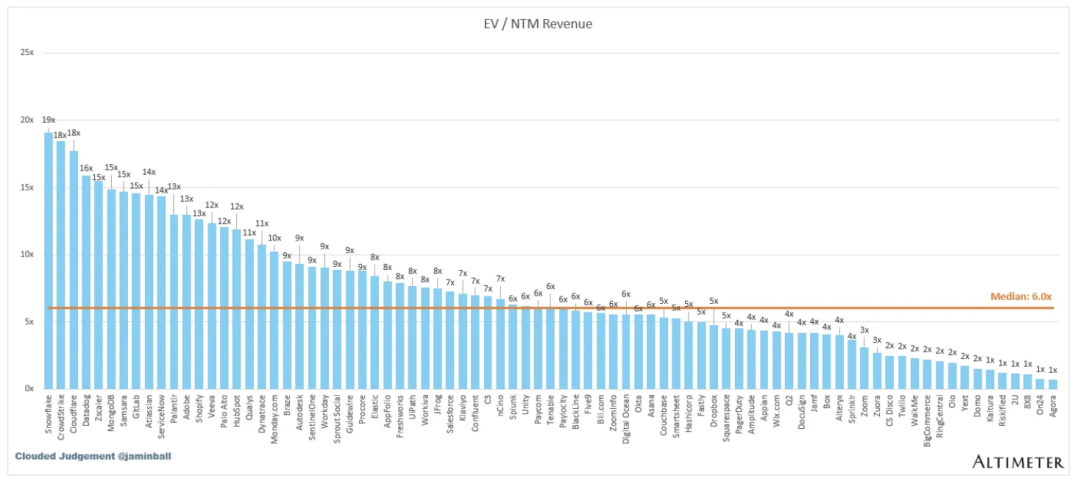

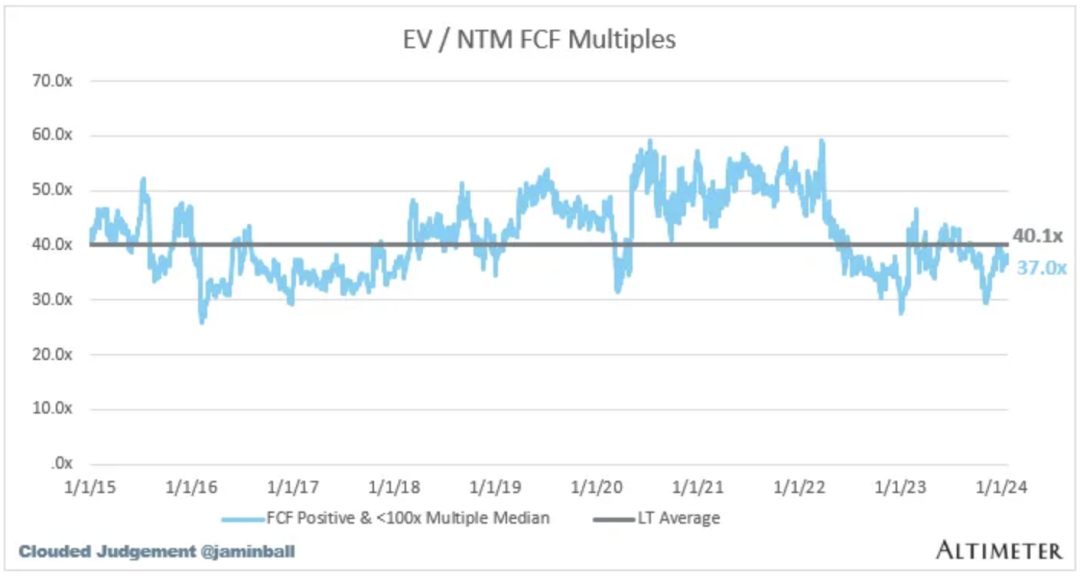

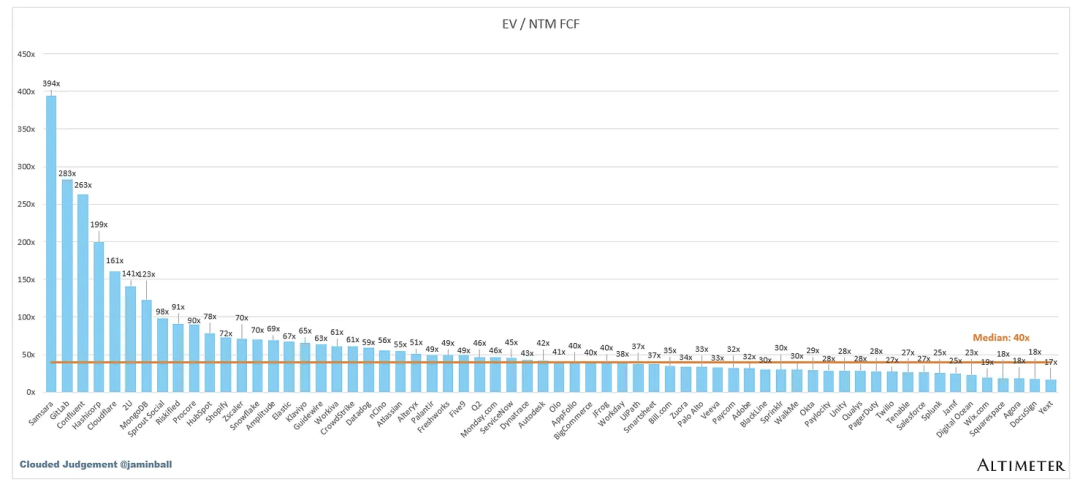

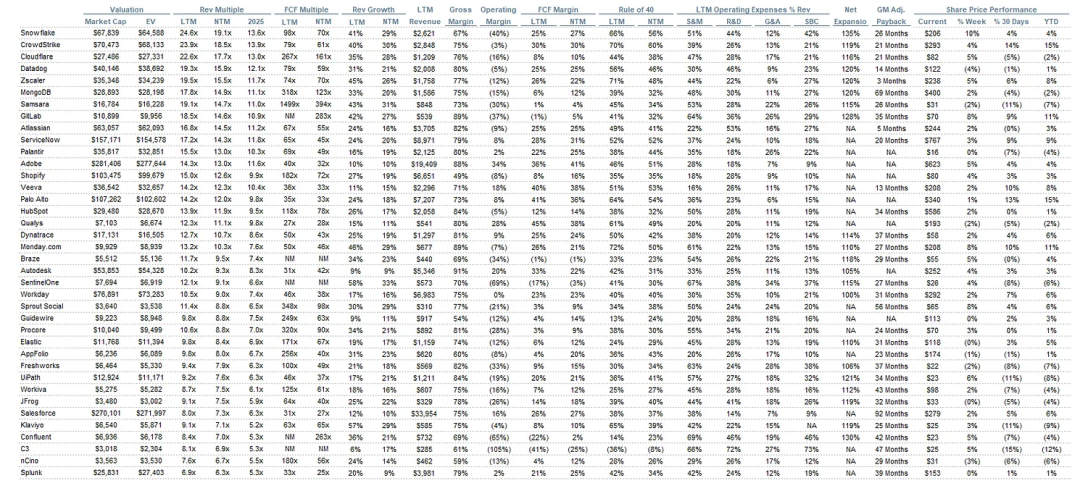

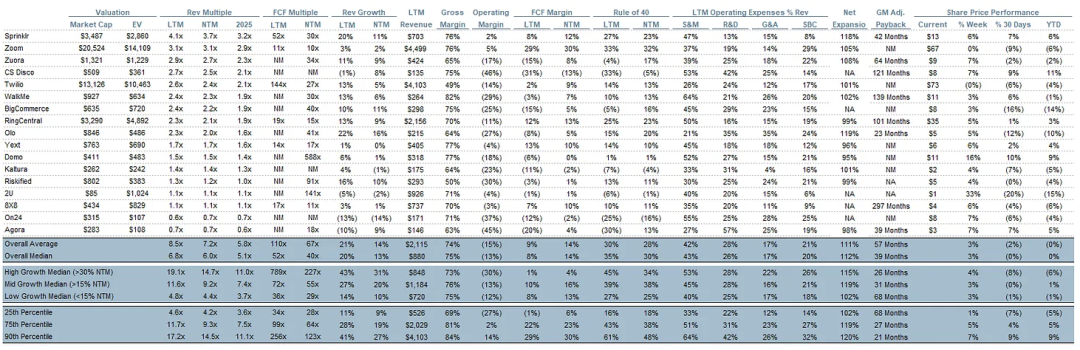

考虑到大多数软件公司不盈利,或者没有产生有意义的FCF,这是比较整个行业的唯一指标。下图所示的倍数是通过企业价值(市值+债务-现金)/ NTM收入计算出来的。受增长拖累。在以下分类中,高增长>30%,中等增长15%-30%,低增长<15% EV / NTM Rev / NTM Growth下图显示了EV / NTM收入倍数除以NTM共识增长预期。因此,一家公司以20倍的NTM收入进行交易,而该公司预计将实现100%的增长,那么它的交易价格将是0.2倍。这张图的目的是显示每只股票相对于它们的增长预期是多么便宜/昂贵。折线图显示了FCF倍数>0和<100的所有公司的中位数。我创建这个子集是为了展示那些将FCF作为相关估值指标的公司。EV / NTM Rev倍数vs NTM Rev增长散点图40法则显示的是收入增长+ FCF利润率(LTM和NTM都是增长+利润率)。FCF计算为经营现金流-资本支出通用汽车调整后的投资回报计算公式为:(上一个季度S&M) /(净新季度ARR ×毛利率)× 12。它显示了相关企业在毛利润基础上偿还全部负担所需的月数。大多数上市公司不报告净新增ARR,所以我采用隐含ARR指标(季度订阅收入x 4)。净新增ARR就是当前季度的ARR减去上一季度的ARR。不披露订阅收入的公司被排除在分析之外,被列为NA。本文使用的资料来源包括彭博社、Pitchbook和公司文件这篇文章和所提供的信息仅供参考。本文所表达的观点仅代表作者的观点,不构成出售任何证券的要约、购买建议或购买要约的招揽,也不构成对任何投资产品或服务的建议。END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~