1月,液晶电视面板价格全面企稳。小尺寸32寸上涨1美元。43寸以上的中大尺寸止跌持平,部分中小客户在大尺寸的结算价上涨1-2美元。另外,监视器面板价格回稳,笔电面板跌势收敛。

元月虽属电视面板的需求淡季,但面板厂持续透过大规模的减产与岁修计划,试图翻转电视面板价格趋势。近期观察部分中国大陆品牌客户针对3-4月份的北美退税季的备货需求开始增强,加上偏光板上游受月初日本能登地震影响出现供货不顺的问题,都开始让面板价格出现止稳的空间。因此目前预期1月份电视面板价格的走势上,32吋可望率先上涨1美元,43吋至75吋则全面出现止跌持平。

监视器面板元月虽然进入需求淡季,但因为紧接着2月就是中国大陆农历新年,所以面板厂除了安排减产以及岁修计划外,也鼓励客户提前备货,目前观察1月份后段产能部分已经没有太多加单空间。加上偏光板上游材料短缺问题也会影响一部分的VA面板,因此1月份Monitor面板价格走势上,主流尺寸如21.5吋,23.8吋,27吋的面板模块预期将全面止跌,Open Cell面板则预期仍有下跌0.1~0.2美元的空间。

NB面板方面,进入2024年首季后,因为部分客户在去年底已经增加不少备货,因此第1季需求明显减弱。品牌客户要求面板厂调降面板价格,面板厂的姿态也较软,因此面板价格仍有下跌的压力。目前观察1月份NB面板价格走势,16:10机种因为单价较高,仍有持续收敛与16:9机种价差的空间,因此14吋16:10机种预期下跌0.2美元,16吋16:10机种预期下跌0.3美元,跌幅较大。16:9的IPS主流机种预期下跌0.1美元,16:9的TN机种则保持持平态势。

数据来源:洛图科技(RUNTO),单位:美元

数据来源:洛图科技(RUNTO),单位:美元

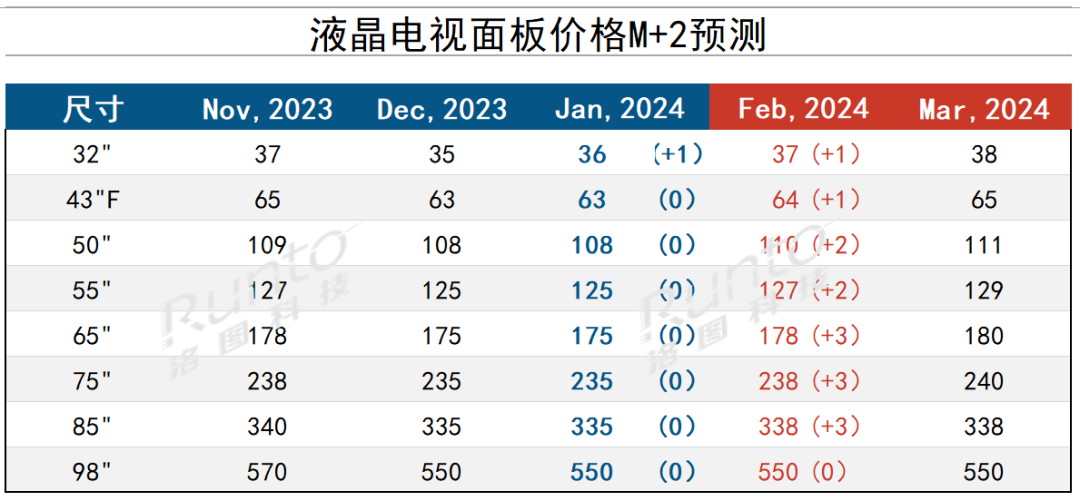

2月,面板大厂各尺寸将全面报涨2-5美元。最终成交预测为:小尺寸将上涨1美元,中大尺寸将上涨2-3美元。

--核心观点:2024年伊始,液晶电视面板业值得关注的供需变化主要在供应端,1月突然发生的日本能登地震进而影响的偏光片供应障碍,和即将在2月进行的大厂半月岁修(2月4-18日左右),共同搭建了电视面板可能的供应紧张风险。在海内外电视终端需求依旧不旺的环境下,面板价格硬着陆,在极短的时间内停止下跌,并酝酿反弹。

--预测将从2月发生的这一波反弹持续力度和时间有限。

--终端:2023年,中国电视市场品牌整机出货量创下十年新低,衰退至3656万台,同比下降8.4%。海外市场2023年表现也呈现一定幅度下滑,2024年的第一个指望是3月开始的北美退税季。此外,2024年是体育大年,值得产业链上下游期待。

--32寸/43寸:32寸在去年12月已经有二三线客户和代理商启动拉货,表示回暖信号。1月上涨1美元,至36美元;43寸止跌持平在63美元。预计2月均再上涨1美元,分别至37和64美元。

--50寸/55寸/65寸/75寸:1月各尺寸悉数企稳,止跌持平在108、125、175和235美元,但部分中小客户的结算价可能还上涨1-2美元。预计2月50和55寸均价反弹2美元,分别至110和127美元;65和75寸均价反弹3美元,分别至178和238美元。

--85寸/98寸:超大尺寸面板因为物量不大不稳定的原因,成交价格的代表性、公允性不够强。1月也止跌在335和550美元。后市并不明朗。

来源:洛图科技、集邦咨询