请点击上方蓝色字体“权衡财经”进行关注,建立深度阅读关系!右上角“…”设为星标⭐

文:权衡财经研究员 钱芬芳

编:许辉

id: iqhcj

2020年中国商用车市场因国III产品被淘汰进而产销达峰,2021年和2022年需求持续震荡下行,销量只在低位运行,2023年有所企稳回升,产销同比分别增长26.8%和22.1%。其中中国重汽、福田汽车、宇通客车等企业表现亮眼。

福田汽车为第一大客户的凯博易控车辆科技(苏州)股份有限公司(简称:凯博易控)拟冲科上市,保荐机构为中金公司。本次拟公开发行股票不超过4,799.11万股,不低于发行后总股本的25%,公司本次发行后总股本不超过19,196.44万股。可采用超额配售选择权,采用超额配售选择权发行股票数量不超过5,518.98万股。

凯博易控此次拟投入募集资金15.03亿元,用于凯博商用车电驱动系统建设项目、研发中心建设项目和补充营运资金项目(4.5亿元)。截至2022年末,公司的资产总额为18.49亿元,净资产为9.99亿元。

凯博易控实控人曾因境外投资未登记受罚,理财额超补流;业绩波动较大,2021年和2022年经营现金流失,税补占比高;研发占比起伏走低,销售费用率高于同行;客户集中度较高,第一大客户一度占比七成,与蓝海华腾信披有所冲突;应收账款和存货大增,未计已验收扩产情况下产能利用率仍低下。

实控人曾因境外投资未登记受罚,理财额超补流

权衡财经iqhcj

凯博有限系由北京凯博出资设立,设立时的注册资本为3,000.00万元。截至招股说明书签署日,郝庆军直接持有公司8,500.00万股股份,并通过苏州凯持、苏州凯人间接持有公司1,826.50万股股份,直接及间接持有的股份合计占公司总股本的71.73%,并担任公司董事长、总经理,系公司控股股东、实际控制人。本次发行后,郝庆军通过直接和间接方式仍将持有公司53.79%的股权(不含采用超额配售选择权)。

报告期内,公司董事长、总经理郝庆军存在未按照相关规定办理外汇登记手续而受到行政处罚的情形。2020年2月24日,国家外汇管理局吴江支局向郝庆军出具“苏吴汇检罚[2020]1号”《行政处罚决定书》,认为郝庆军2007年在英属维京群岛设立C&BHOLDINGS违反了境内机构、境内个人向境外直接投资或者从事境外有价证券、衍生产品发行、交易,应当按照国务院外汇管理部门的规定办理登记的规定,对郝庆军给予警告并作出5万元人民币的行政处罚。

公司拟用募集资金6.969亿元投资于凯博商用车电驱动系统建设项目,其中工程建设费用6.203亿元,基本预备费3,163.29万元,铺底流动资金4,500.00万元。拟使用4.5亿元用于单独补充营运资金项目。两者相加,公司用于补流的资金高达4.95亿元,占募资总额的32.93%。

报告期各期末,凯博易控交易性金融资产期末余额分别为3.074亿元、1.506亿元和6,025.29万元,占流动资产的比例为35.59%、21.24%、6.08%,报告期合计使用5.1825亿元用于理财,超过公司的募资补流。

业绩波动较大,2021年和2022年经营现金流失,税补占比高

权衡财经iqhcj

凯博易控专注于先进车辆技术在新能源商用车辆领域的开发应用,主要从事新能源商用车辆关键零部件的研发、生产与销售,主要产品包括新能源车辆电驱动系统和车辆连接系统。2020年-2022年,公司的营业收入分别为3.107亿元、2.935亿元和5.218亿元,净利润分别为7,708.08万元、2,147.74万元和6,122.82万元。

公司经营活动现金流量净额分别为14,847.12万元、-3,535.09万元和-3,179.91万元。公司报告期内业绩波动较大,主要系报告期内公司下游应用领域自新能源客车拓展至快速成长的新能源卡车及非道路车辆领域,加之外部经济及社会环境变化所致。值得注意的是,2021年凯博易控营收净利均下滑的情况下,公司进行大额的现金分红,金额为3023.44万元,分红金额高于当期净利润。

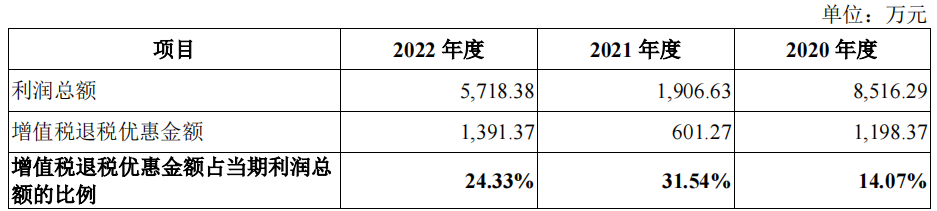

2020年-2022年,凯博易控增值税退税优惠金额分别为1198.37万元、601.27万元和1391.37万元,占当期利润总额的比例分别为14.07%、31.54%和24.33%;公司计入当期损益的政府补助金额分别为674.51万元、1,045.79万元和860.89万元,占当期净利润金额的比例分别为8.75%、48.69%和14.06%。

报告期内,新能源车辆电驱动系统占销售收入的比例分别为65.51%、74.85%及91.98%;车辆连接系统收入占比由2020年的25.21%下滑至2022年的6.70%。2020年和2021年,公司新能源车辆电驱动系统以客车电驱动系统销售为主,2022年,公司新能源车辆电驱动系统实现销售收入47,926.96万元,同比增长118.64%,增幅较大主要系卡车及非道路车辆电驱动系统当年实现了规模化销售,收入贡献占比较高。

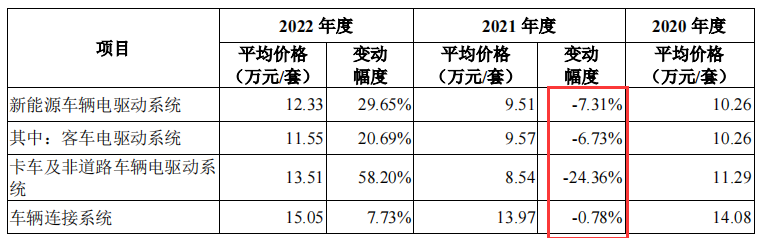

2020年和2021年,凯博易控新能源车辆电驱动系统销售单价分别为10.26万元、9.51万元,2021年销售单价同比下降7.31%,主要系受外部经济及社会环境波动影响,当年终端一二线城市公交车采购需求阶段性下降,公司客车电驱动系统产品销售结构变化所致。2022年,新能源车辆电驱动系统销售单价为12.33万元,同比提升29.65%,一方面系客车电驱动系统平均销售单价有所提升,另一方面系卡车及非道路车辆电驱动系统实现了规模化销售且产品平均单价较高,进一步提升了新能源车辆电驱动系统整体的销售单价。

报告期内,凯博易控主营业务毛利率分别为60.35%、47.79%和42.33%。报告期内,新能源车辆电驱动系统占销售收入的比例分别为65.51%、74.85%及91.98%,新能源车辆电驱动系统毛利率变动是导致公司主营业务毛利率变动的主要原因。

公司客车电驱动系统毛利率分别为68.52%、51.73%和53.14%,整体毛利率较高;公司卡车及非道路车辆电驱动系统毛利率分别为27.47%、-2.11%和27.41%,业务发展较快,毛利率及销售单价波动较大。

研发占比起伏走低,销售费用率高于同行

权衡财经iqhcj

2020年末-2022年末,凯博易控在职员工总数分别为358人、440人、582人。截至2022年12月31日,公司研发人员共计184名,占总员工的比例达31.62%,拥有专利190项,其中境内发明专利64项、境外发明专利18项,并拥有软件著作权30项。

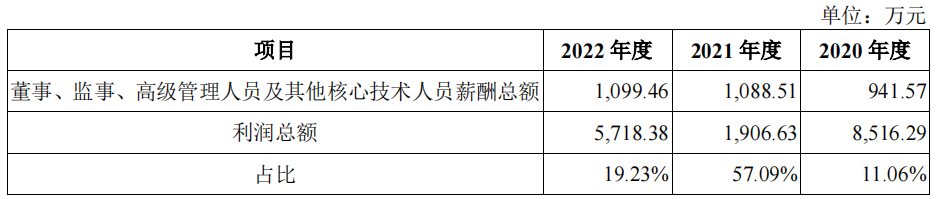

2020年-2022年,公司董事、监事、高级管理人员及其他核心技术人员薪酬总额占当年利润总额的比重分别为11.06%、57.09%和19.23%。

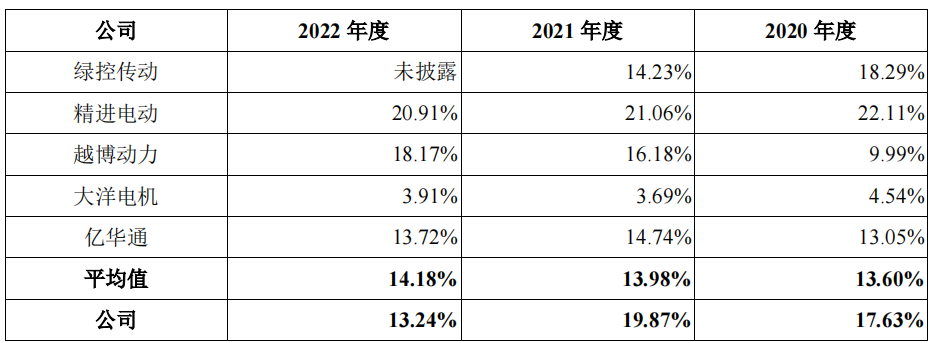

报告期内,凯博易控研发费用分别为5,479.09万元、5,833.90万元和6,908.45万元,占营业收入的比例分别为17.63%、19.87%和13.24%,同行业可比公司研发费用占营业收入的比重平均值分别为13.60%、13.98%和14.18%。2020年和2021年,公司研发费用占营业收入比重高于同行业上市公司平均值,2022年,公司研发费用占营业收入比重下降且低于同行均值。

报告期内,凯博易控销售费用占营业收入的比重分别为9.25%、11.69%和8.62%,同行业可比公司销售费用占营业收入的比重平均值分别为7.48%、9.74%和7.67%,整体高于可比公司均值。

客户集中度较高,第一大客户一度占比七成,与蓝海华腾信披有所冲突

权衡财经iqhcj

凯博易控下游客户主要为新能源商用整车制造厂商。在新能源客车领域,公司主要配套于对车辆综合性能要求较高的一二线城市公交车市场,与包括北汽福田、中通客车、上汽集团、宇通客车、格力股份等知名整车制造商建立了长期稳定的合作关系。在新能源卡车及非道路车辆领域,公司下游客户为徐工集团、陕汽集团、同力重工、开沃汽车、北奔重汽、柳工集团等卡车及非道路车辆领域主流厂商。

报告期内,凯博易控对前五大客户的销售收入占主营业务收入的比例分别为96.72%、82.60%和78.97%,对第一大客户北汽福田的销售收入占主营业务收入的比例分别为70.47%、39.45%和35.22%,客户集中度在报告期内有所下降,整体仍然较高,主要客户对公司经营业绩影响较大。

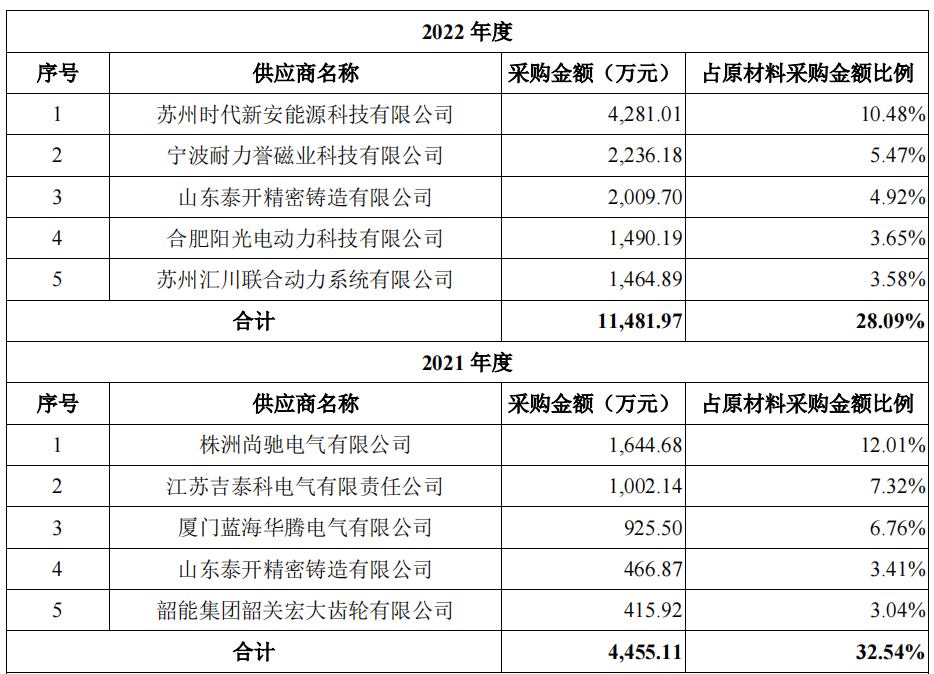

报告期公司对前五大供应商的采购额占当年采购总额的比例分别为37.30%、32.54%和28.09%,其中2022年第一大供应商苏州时代新安能源科技有限公司为宁德时代持股54%的子公司。

凯博易控2020年向中车株洲电机有限公司采购1,793.55万元,占比15.63%,2021年向其孙公司株洲尚驰电气有限公司采购1,644.68万元,占比12.01%,后者成立于2020年12月18日。

招股书显示,厦门蓝海华腾电气有限公司2020年向凯博易控销售了1,306.99万元,占比11.39%,报告期参保人数仅为5人,为上市企业蓝海华腾全资子公司。查阅蓝海华腾2020年年报显示,其第五大客户采购额为1,101.35万元,占比2.75%。权衡财经iqhcj发现两者相差了205.64万元,占1,101.35万元比例为18.67%,或难称增税之差。

截至招股说明书签署日,凯博易控作为一方当事人的未决的重大诉讼或者仲裁情况有两项,一为凯博驱动与VDSGetriebeGmbH关于SHG20180134号买卖合同纠纷案,因双方对减速箱质量及保修等问题存在争议,凯博驱动于2018年4月9日申请仲裁,仲裁程序仍在进行中;二为公司与Stiebel-GetriebebauGmbH&Co.KG关于减速箱销售的仲裁。两项均涉及到公司对境外供应商的减速箱采购问题。

应收账款和存货大增,未计已验收扩产情况下产能利用率仍低下

权衡财经iqhcj

招股书显示,报告期内,凯博易控产品的产量、销量及产销率分别如图所示,新能源车辆电驱动系统产能方面,仅在5000套至7250套之间,产能仅为2,269套与4,182套间,产能利用率为51.50%、45.38%和57.68%,长期保持在低位运行。

此次募投项目的环评报告中,描述公司产能的文字为:2018年7月23日公司取得由苏州市吴中区环境保护局出具的《年生产6万套新能源商用车驱动系统项目环境影响报告表的批复》(吴环综〔2018〕114号),该项目于2022年6月5日通过第一阶段环保竣工验收(生产2万套新能源商用车驱动系统,剩余产能待建)。现有项目于2022年6月5日取得固定污染源排污登记回执(登记编号:91320594338944375K001Z)。可见,公司的产能已在2023年将直接跃升至2万套。

此外环评称因发展需要,公司本次新建3#、4#厂房,新购置变速箱装配线2条、定子生产线4条、电机生产装配线3条、清洗机5台、外圆磨床8台等,项目建成后将形成年扩产3万套新能源商用车电驱动系统的生产能力。本项目于2023年1月3728日完成备案,备案证号:甪行审备〔2023〕8号。此处的3万套是否属于2018年批复的6万套之内?新增的数倍产能是否顺利仍存较大的疑问。

2020年末-2022年末,公司应收账款账面价值分别为1.041亿元、1.893亿元和3.277亿元,占营业收入比例分别为33.51%、64.49%和62.81%。公司收入通常情况下集中于下半年,导致年末应收账款占营业收入比例较大,符合行业特征。

报告期各期末,公司存货账面价值分别为8,562.00万元、9,405.42万元和2.381亿元,占同期营业成本比例分别为69.39%、61.36%和79.19%,存货金额随着生产经营规模扩大而逐年上涨。这可能导致公司存货面临跌价,进而对公司财务状况和经营成果产生不利影响。

报告期内各期,公司存货跌价损失及合同履约成本减值损失分别为988.43万元、588.79万元和866.07万元。报告期内,公司存货周转率分别为1.34、1.48和1.66,呈小幅度上升趋势,但是总体低于同行业可比公司平均水平1.54、1.67和2.05。

截至2022年12月31日,公司银行存款中存在1,027.92万元因涉及诉讼被法院司法冻结。2020年3月,河北凯博因未及时申报印花税,被河北保定市涞水县税务局第二税务分局处以200元罚款。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。

免责声明:此文为《权衡财经》原创文章,转载请注明来源于权衡财经。上市公司和拟上市公司具有公众公司属性、有法定义务公开披露投资者关注的信息,经权衡财经研读其信息,信源包括但不限于传统媒体采编平台、临时公告、定期报告和官方互动平台等,出具的独立第三方研究文章;系出于传递更多信息之目的,内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

扫码权衡财经

微信号 : iamqhcj

新浪微博:@权衡官方

扫码关注权衡财经

商务合作 · qhzhuoyixun@163.com

联系手机:公众号发送 联系手机

官方网站 · www.iqhcj.com

权衡财经更多原创文章

大洋物流四姐妹持股85%,近期毛利率大跌,前五大客户占比低

父子持有耀坤液压近九成,前五大客户占七成,分红两倍于补流

华菱电子分红占募资超四成,毛利超同行,客户多关联方受问询

米格新材客户供应商双集中,第一大客户零人参保,应收高企

外商企业钧崴电子净利大降,产能充足募资扩产,能否过会待考

财经求实

权衡财经iqhcj

权衡价值

谨携全体员工敬谢尊贵读者,不吝点赞分享!