引

言

今天是国庆佳节,首先祝各位读者节日快乐。比较有趣的事情,乘着这个当口,特斯拉又在节日拿出降价的大招,准备在最后一个季度在国内冲刺一把。Battery Day兑现最快的,就是在电池供应商之间的采购价格博弈,还有之前围绕上海基地本土化采购之后的成果。目前一次性把价格拉到25万以内,对所有做BEV的企业压力真的不小。

图1 特斯拉又降价了

01

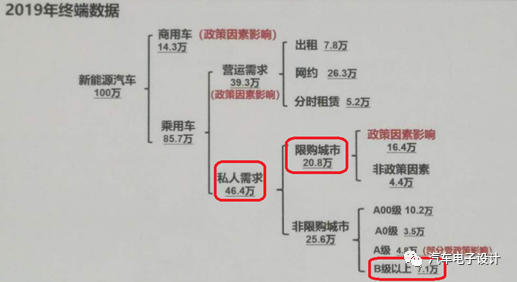

9月中,国家信息中心副主任徐长明的这张PPT是很火的,下图里面是2019年1-11月份(11个月的数据),新能源汽车终端销售量为87万辆,主要包括:

商用车10.4万(政策导向)。

乘用车76.7万辆,包含营运车35.1万辆,私家新能源车41.6万

营运车35.1万辆,出租车7万辆,网约车23.5万辆,分时租赁汽车4.6万辆,这些基本都是政策带来的销量。

私家车新能源车一共卖了41.6万辆,在限购城市里卖了18.7万辆,其中80%的因素是政策,20%出于自己喜欢,大概有4万辆。

非限购城市卖了22.9万辆,其中最小级别的A00级是9万辆,A0车3.1万辆,A级4.5万,B级以上6.4万。 非限购城市的22.9万辆加上限购城市的4万辆,合计只有27万辆是出于市场自发需求,而且这27万辆也是有补贴的。

本质上,我们都知道新能源汽车进一步增长,需要给消费者带来比油车更大的价值,或者是不一样的价值,要么是产品比油车更加有吸引力,要么是综合费用比油车更低,才有可能让新能源汽车快速的发展。

图2 2019年1-11月终端数据

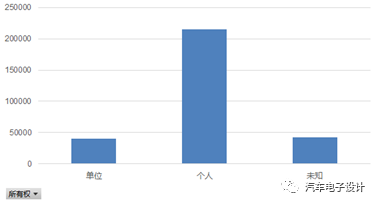

2020年其实是洗澡的一年,由于B端的营运需求大幅下降,2020年上半年很大一部分都是个人需求驱动的,简单来说就是2020年数量下降了,新能源汽车销售的质量提高了。

图3 2020年上半年新能源汽车上牌的性质

在这个里面特斯拉拿到了最大的部分,如下图所示,在没有降价之前,除了五菱Mini BEV以外,特斯拉的降价车型其实威胁到了所有A~C级的车型,消费者的问题很简单,为什么特斯拉能不停降价,不断提供性价比更优秀的产品,为什么其他车企不行?

这个佳节开始,10月1日特斯拉中国继续把中国制造的Model 3标准续航升级版补贴后售价为24.99万元(降价21650元) ,中国制造Model 3长续航后轮驱动版补贴后售价30.99万元(降价34150元)。 特斯拉在不断挤压着限购城市、二三线城市对于纯电动汽车愿意尝试的人群,面向用户封闭体系打造的超级充电网络,和不同的出行场景构建出多种不同的充电方式,所带来的体验差异,真的是一个很强有力的支撑。在中国已经建成超过440座超级充电站,能够覆盖约90%的人口密集城市,按照今年的计划要建设好4000个超级充电桩,并导入250kW的充电桩。

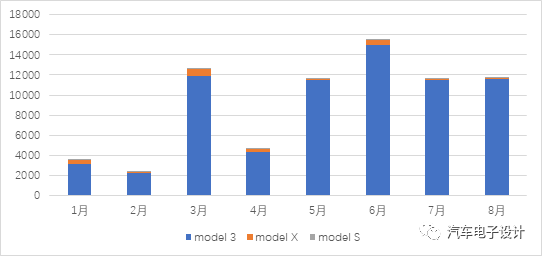

图4 2020年特斯拉在中国的上牌数据(7.4万了)

我觉得今年最大的课题,就是不能一直被追着打,特斯拉按照目前在国内的布局,价格预期是一路下探的,阶段性到了25万这个门槛以后,下一个门槛是往20-22万走,随着Model Y的导入,后续产品矩阵更丰富会对我们现有所有玩家更直接的打击。除了五菱走出来的极致成本线车型以外,我们可能需要与之相匹配,如之前所说的,大家都学大众搞一个平台,把大量成本前置,出来一台车被打一台车,逐步在限购城市给挤出去是很难受的。

小结:25万这个数字,之前在2020年3月份也想到过,只是过了半年真的就能在Q4的第一天打出来,真的是让所有人措手不及啊。你说大众的ID4,宝马的iX3,这些很难了,更何况现在努力往上走的自主品牌。