作者 | Cavenagh Research

编译 | 华尔街大事件

随着对人工智能概念股的研究,Adobe(NASDAQ:ADBE)将成为创意阶层不断扩大以及人工智能在创意产业加速应用的主要受益者,预计到 2028 财年,Adobe的利润年复合增长率将超过 10%。

在这方面,投资者应该考虑到,Adobe的任何增量收入都是经常性的,对股东而言具有很高的价值认可度,因为这家 SaaS 巨头每增加 1 美元的销售额,就能产生约 0.35 美分的自由现金流。

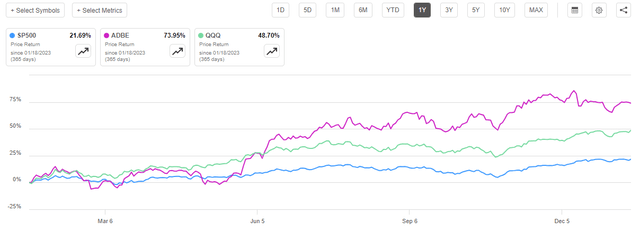

Adobe在 2023 年的表现明显优于大盘股票市场。在过去 12 个月中,Adobe 股价上涨了约 74%,而标准普尔 500 指数的涨幅约为 22%,而以科技股为主的纳斯达克 100 指数的涨幅接近 49% 。

人工智能可以快速生成设计的多种变体,编写创意文案的初稿,或编辑大量视频内容,从而显着加快创意工作流程。由于人工智能支持的创意工作流程,创意产业可能会看到发布高质量内容的交付时间迅速缩短。这将不可避免地导致 Adobe 软件的使用量和使用量的增加。

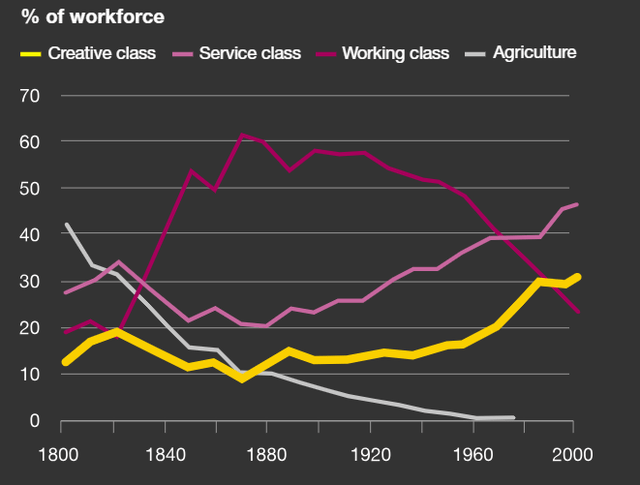

此外,工业自动化程度的提高将导致“创意阶级”的扩张,这是自经济工业化出现以来就已注意到的长期趋势。同样,这对于 Adobe 等软件供应商来说应该是非常有利的。

另一方面,自 Figma 交易宣布以来,Adobe 还积极增强了 Creative Cloud 和 Document Cloud 套件中主要产品的协作功能。该公司已经组建了一个专门的团队来开发一个基于网络的平台,旨在将先进的协作功能集成到多个新产品版本中。其中包括 Photoshop Web、Creative Cloud Express、各种移动应用程序以及即将推出的 Acrobat AI Assistant。

Adobe 的战略定位是确保 2024 年及以后创意工作流程蓬勃发展的市场需求的很大一部分。分析师普遍预计,未来 5 年营收复合年增长率将达到 10% 左右,在我看来,这虽然雄心勃勃,但却为 Adobe 的增长轨迹提供了一个可行的目标。

此外,在讨论 Adobe 的财务增长时,投资者必须认识到每次销售额增长所带来的重要股东价值。目前,Adobe将每 1 美元的增量销售额中近 0.35 美分转化为自由现金流。

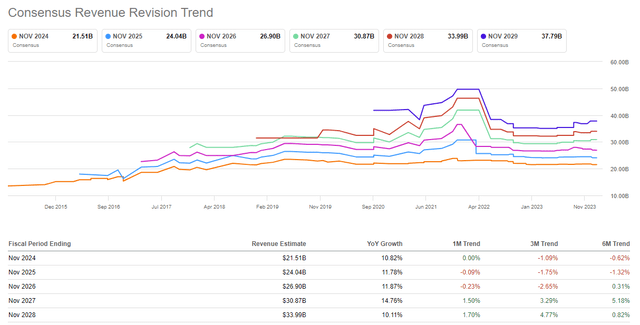

展望未来,如果按照共识估计,到 2028 财年结束时 Adobe 的收入将增长至预期的 340 亿美元,并假设自由现金流利润率约为 35%,则 Adobe 2028 财年的自由现金流预计约为 120 亿美元。当这个数字与公司当前的企业价值(大约 2650 亿美元)相比时,我计算出合理的远期价格与自由现金流 (EV/FCF) 的比率约为 22 倍。

分析师并不担心 Adobe终止对 Figma 的收购,因为预计 Adobe 会增加其股票回购计划,作为资本配置的一个相应的替代路径。更具体地说,取消 Figma 交易原本会让 Adobe 损失 100 亿美元,但现在尽管支付了 10 亿美元的终止费,但仍释放了大量财务资源。截至第四财季末,Adobe 的现金总额为 78 亿美元,债务为 36 亿美元。该公司在 2023 财年还产生了高达 69 亿美元的大量自由现金流。这种强大的现金状况和现金流生成能力为 Adobe 提供了足够的资金,以在 2024 财年实施扩大的股票回购计划。作为参考,继 2022 财年回购价值 63 亿美元的股票后,Adobe 在 2023 财年回购了 46 亿美元的股票。

关于Adobe 股票估值模型,分析师做出以下假设:

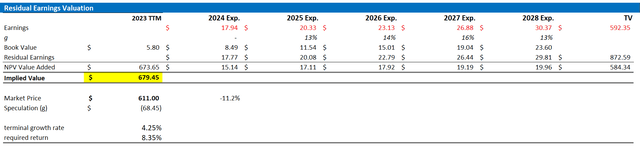

为了预测每股收益,我参考了彭博终端上截至 2028 年的分析师共识预测。

为了估算资本费用,我将 ADBE 的股本成本定为 8.35%,这与 CAPM 框架大致相符。

对于2025年之后的最终增长率,我采用4.25%,比估计的全球名义GDP增长率高出约125-150个基点。增长溢价应反映出科技企业整体潜力的提升,尤其是创意产业的潜力。

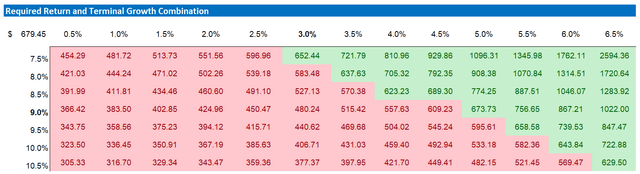

考虑到这些假设,我计算出股票的基本目标价格约为 680 美元/股。

正如我所说,我对增长和股权费用的估计可能是保守的,我承认投资者可能对这些利率持有不同的假设。因此,我提供了一个敏感性表来测试不同的场景和假设。

Adobe 有望从对先进创意工具不断增长的需求中获益匪浅,到 2028 财年复合年增长率可能超过 10%。在这种背景下,投资者必须认识到 Adobe 的额外收入流不仅是经常性的,而且还可以显着提高股东的价值,Adobe 从每 1 美元的增量销售额中产生约 0.35 美分的自由现金流。尽管 Adobe 的股票定价可能出现溢价,但长期剩余收益估值模型表明,基本面仍有约 11% 的潜在上涨空间。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~