一周大事件

1、深圳一老牌电子大厂倒闭

2、AMD宣布停产多款可编程逻辑器件产品

3、受日本地震影响,村田三座工厂继续停工

4、新思科技宣布350亿美元收购仿真软件公司Ansys

5、2023年中国芯片进口额大跌15.4%

行业风向前瞻

2023年中国芯片进口额大跌15.4%

据海关总署公布的最新数据显示,2023年全年中国集成电路进口数量为4795.6亿颗,同比减少10.8%,金额为24590.7亿元人民币,同比减少了10.6%。不过,进口金额如果以美元计,将是3490亿美元,与2022年相比大跌15.4%。此外,2023年中国进口的二极管和类似半导体组件(普通商品芯片的代表)的数量也大幅下降了23.8%至4529.6亿颗,进口金额同比下滑23.8%至1658.1亿元人民币。(芯智讯)2023年半导体营收英特尔超越三星重返第一,英伟达首进前五

根据市场调查公司Gartner的初步结果,2023年英特尔半导体营收年减16.7%至487亿美元,3年来首度超越三星,重返第一;三星2023年半导体营收骤减37.5%至399亿美元,排名第二;高通下滑16.6%至290亿美元,位居第3(同于2022年);博通增长7.2%至256亿美元,跃居第4位(2022年排第6)。(集微网)日本半导体制造设备协会:2024年日本半导体设备销售额将超4万亿日元 同比增长27%

日本半导体制造设备协会(SEAJ)日前发布预测称,日本半导体设备的销售额将在2024年转为增长,达到4.0348万亿日元(约合1933亿元人民币),同比增幅将达27%,年度销售额将首次超过4万亿日元。(科创板日报)韩国打造全球最大半导体集群,投资622万亿韩元建设16座芯片厂

据韩国产业通商资源部声明,韩国计划要在首尔附近建设世界上最大的半导体产业集群,三星电子、SK海力士等民间企业决定到2047年将投资总计622万亿韩元,建立16座芯片工厂(13座晶圆制造厂及3座晶圆研发厂)。(集微网)韩国芯片出口分化:2023年12月内存出货量同比激增58%

韩国产业通商资源部1月16日公布的数据显示,上个月韩国半导体出口的复苏呈现不均衡态势,内存出货量比去年同期激增58%,创2018年5月以来最大涨幅,而包括逻辑和模拟半导体在内的系统芯片销量则减少了14%。(财联社)机构:2024年半导体行业资本支出将超过1600亿美元

研究机构TechInsights表示,2023年全球半导体行业资本支出约为1600亿美元,相比2022年明显下滑。预计2024年资本支出将小幅回升,超过1600美元。其中,2023年半导体设备支出约为1334亿美元,同比下滑2.8%;预计2024年将增长3.4%至1379亿美元。(TechInsights)群智咨询:预计2024年全球显示驱动芯片出货量约76.3亿颗,同比增长约4.0%

据群智咨询调查数据,2023年全年全球显示驱动芯片出货量约74.2亿颗,同比下降约5.2%。展望2024年,预计全球显示驱动芯片市场需求步入缓慢恢复趋势。其中,电视/笔记本电脑/智能手机显示驱动芯片2024年全年需求颗数预计分别有5.3%、8.6%和2.7%同比增长,显示器/平板电脑需求在2024年也呈现同比增长,但增长幅度相对较小,分别为1.1%和1.0 %。预计2024年全球显示驱动芯片出货量约76.3亿颗,同比增长约4.0%。(科创板日报)群智咨询:预计今年晶圆代工业将进入复苏周期,Q1有望恢复至75-76%

群智咨询预计,2024年晶圆代工业将有望进入复苏周期,预计2024年一季度有望恢复至75-76%,且先进制程恢复动能强于成熟制程。预计一季度28/40nm代工价格将有小幅度下调。目前8英寸晶圆代工厂普遍仍在降价,预计2024年一季度价格将环比调降10%左右。(科创板日报)Gartner:2023年存储器产品的收入下降了37%

据Gartner报告显示,2023年存储器产品的收入下降了37%,成为半导体市场所有领域中下降最大的部分。DRAM的收入下降了38.5%,总额达到484亿美元,而NAND闪存的收入从37.5%减少到362亿美元。(Gartner)Gartner:2023年全球半导体收入总额为5330亿美元,同比下降11.1%

据市场调查机构Gartner公布的初步统计结果,2023年全球半导体收入总额为5330亿美元,同比下降11.1%。在排名前25位的半导体厂商中,只有9家在2023年实现了营收增长,10家出现了两位数的下滑。(Gartner)大厂新动向

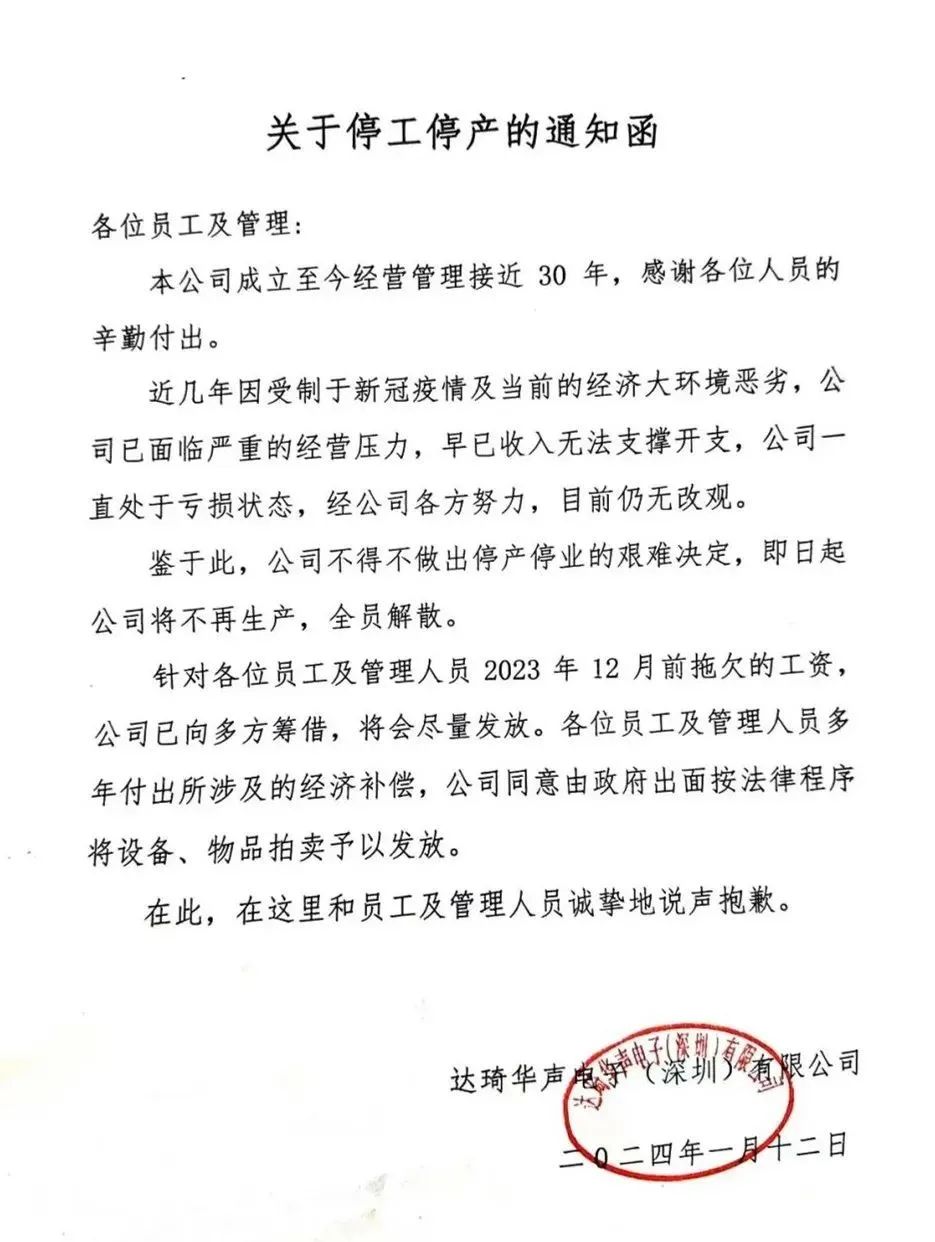

深圳一老牌电子大厂倒闭

日前,达琦华声电子(深圳)有限公司发布了一份《停工停产通知函》,宣布即日停业,并解散全部员工。通知函显示,近几年因受大环境影响,公司已面临严重的经营压力,早已收入无法支撑开支,一直处于亏损状态。鉴于此,公司不得不做出停产停业的艰难决定。根据公开资料显示,达琦华声的总部设在香港,于1994年在深圳市龙岗区设立大陆工厂,是一家集设计、研发、生产、销售于一体的全球知名高端电子玩具制造商,主要生产塑胶类电子玩具、遥控玩具、电动玩具、高级电子消耗类产品等,代工客户包括美泰、仙霸、多美卡(TAKARA TOMY)、斯平玛斯特(SPIN MASTER)、迪士尼等全球知名玩具公司。(华强微电子)新思科技宣布350亿美元收购仿真软件公司Ansys

芯片设计软件制造商新思科技(Synopsys)表示,将以约350亿美元的现金加股票交易收购仿真软件公司Ansys。该交易旨在扩大Synopsys的客户群及其产品套件。(集微网)消息称台积电1nm制程厂选址确定

消息人士透露,台积电1nm制程将落脚嘉义科学园区,台积电已向相关管理局提出100公顷用地需求,其中40公顷将先设立先进封装厂,后续的60公顷将作为1nm建厂用地。业界估,台积电1nm总投资额将逾万亿新台币。台积电回应表示,选择设厂地点有诸多考量因素,不排除任何可能性。 (台湾经济日报)联发科AI手机芯片出货量或将冲破千万套

联发科AI手机芯片接单不断,获OPPO、vivo等手机品牌大客户下订单,伴随台积电3纳米及4纳米产能支持,法人预估,联发科今年AI手机芯片出货量将冲破千万套,带动营运重返成长轨道。 (台湾经济日报)扎克伯格:下个目标是构建通用人工智能,年底前再买35万块英伟达显卡

当地时间1月18日,社交媒体巨头Meta首席执行官马克·扎克伯格在旗下社交平台上宣布,Meta正在计划构建自己的AGI(通用人工智能),为了搭建能够支持AGI愿景的基础设施,扎克伯格称Meta计划在今年年底前获得约35万块来自英伟达的H100 GPU。再算上其他GPU,公司拥有的算力总和将接近于60万块H100所能提供的算力。(财联社)消息称三星已开始使用第二代3nm工艺生产芯片原型,目标未来六个月内实现工艺良率超过60%

业内消息人士称,三星电子已开始使用第二代3nm工艺生产芯片原型。目前正在测试该芯片的性能和可靠性,三星的目标是在未来六个月内实现3nm第二代工艺良率超过60%。第一款采用三星第二代3nm工艺的芯片预计将是可穿戴设备AP(应用处理器),终端应用包括计划于今年晚些时候发布的Galaxy Watch 7。 (朝鲜日报)亏损创新高,三星半导体部门总裁以下高管冻薪

三星电子1月17日宣布,半导体部门(DS)高管召开紧急会议,决定冻结总裁以下高管的工资。这是自2015年来,该公司首次冻结高管薪资。三星电子DS部门去年第三季度累计亏损超过12万亿韩元。业界预计去年累计营业亏损约为13万亿韩元,亏损创新高。(科创板日报)力积电:预计2024年首季产能利用率有机会回升到70%-75%

晶圆代工厂力积电总经理谢再居表示,2024年第一季度营收受到过年假期影响,大约呈现小幅个位数季减的幅度。不过在存储代工方面,其DRAM、Flash价格可望持续提高,再加上产能利用率回升、铜锣新产能贡献,2024年营运表现有望优于去年。目前客户库存正常,有些客户希望在价格较低时储备库存,预计2024年首季产能利用率有机会回升到70%-75%。(科创板日报)消息称SK海力士无锡工厂升级第四代DRAM

有消息称SK海力士计划在2024年之前,完成对无锡C2工厂的改造,转换升级为第四代(1a)D-ram 工艺,该工艺达到10nm级别。 (首尔经济日报)英飞凌已与SK Siltron签订碳化硅晶圆长约

英飞凌已与碳化硅供应商SK Siltron CSS正式签署长约,根据该协议,SK Siltron将为英飞凌供应6英寸SiC晶圆;在后续阶段,SK Siltron将协助英飞凌向8英寸SiC晶圆直径过渡。(科创板日报)英特尔基辛格:德国工厂将投产最先进的1.5nm芯片

英特尔位于德国马格德堡附近的工厂不仅将成为欧洲最先进的半导体生产工厂,而且根据英特尔CEO帕特·基辛格(Pat Gelsinger)的说法,一旦投产,它将成为世界上最先进的晶圆厂。该晶圆厂将使用Intel 18A(1.8nm级)之后的工艺技术处理晶圆,并将为英特尔及其英特尔代工服务(IFS)客户生产产品。英特尔负责人并未具体说明德国马格德堡工厂将采用英特尔的哪些Intel 18A之后的工艺技术,只是含糊地表示将采用1.5nm工艺制程技术。(集微网)传OpenAI将自研AI芯片,并筹集百亿美元自建晶圆厂

据彭博社报道,OpenAI 首席执行官山姆·奥尔特曼 (Sam Altman) 正在筹集资金建设半导体生产设施,生产用于人工智能 (AI) 应用的处理器 。他相信人工智能技术将在未来几年变得足够普遍以支持他们自己的半导体供应链。报道称,这家合资企业未来可能将与英特尔、台积电和三星代工等公司竞争。(芯智讯)芯片行情

AMD宣布停产多款可编程逻辑器件产品

近日AMD宣布,由于运行率下降和供应商可持续性原因,AMD将停产多款可编程逻辑器件产品(CPLD和FPGA),包括XC9500XL、CoolRunner XPLA 3、CoolRunner II、Spartan II和Spartan 3、3A、3AN、3E、3ADSP商业/工业“XC”和汽车“XA”产品系列。(集微网)传中芯国际降低流片价格抢单,传这4家代工厂客户转单据报道,中芯国际、华虹半导体和晶合集成(晶合集成),都在去年降低了中国台湾芯片设计公司的流片价格,争取新订单。格罗方德、三星和联电及力积电的一些客户因而取消订单,准备将其转移到台湾的晶圆代工厂。(MoneyDJ)调涨部分MOS芯片产品价格?捷捷微电:属实

网传捷捷微电下属子公司上调了部分MOS芯片产品价格。对此,捷捷微电证券部工作人员对以投资者身份致电的财联社记者回应称,传言属实,调价产品为Trench MOS芯片,MOS在三季度占公司总营收的40%左右,其中“Trench MOS芯片+成品”大概占一半以上(即总营收20%以上),“因为我们是IDM,Trench MOS也分芯片加器件的销售”,目前其他产品暂无调价计划。(财联社)受日本地震影响,村田三座工厂继续停工

1月17日,MLCC大厂村田制作所发布公告,介绍了旗下所有受到了2024年1月1日日本能登半岛7.6级地震影响的13座工厂的最新进展。其中大部分受影响的工厂都已经从1月9日起开始逐步恢复生产。不过,冰见村田制作所仍在停工当中,预计从2月初开始逐步恢复生产,穴水村田制作所也在停工中,预计5月中旬或更晚恢复生产,和仓村田制作所也在继续停工当中,恢复时间尚未确定。(芯智讯)DRAM行业整体投片量有望逐季提升,Q1环比增幅或在5%左右

DRAM稼动率缓步改善,业界认为,整体DRAM投片量从2024年第1季将逐季提升,较2023年第4季小幅提升约5%左右,下半年投片量回升速度将明显加快。 (台湾电子时报)TrendForce:2024年DRAM、NAND Flash季度合约价预测

据TrendForce集邦咨询研究显示,第一季DRAM合约价季涨幅约13-18%;NAND Flash则是18-23%。第一季调升产能利用率,加上NAND Flash买方也早在第一季将陆续完成库存回补,DRAM、NAND Flash第二季合约价季涨幅皆收敛至3-8%。第三季进入传统旺季,两者合约价季涨幅有机会同步扩大至8-13%。第四季在供应商能够维持有效的控产策略的前提下,涨势应能延续,预估DRAM合约价季涨幅约8-13%。(集邦咨询)消息称由于NAND芯片组供不应求,大容量消费级SSD价格将在本季度飙升

业内消息人士透露,由于NAND芯片组供不应求、一些供应商已经提高报价,大容量消费级SSD价格将在本季度飙升。另外,预计NAND芯片组短缺可能需要两到三个月的时间才能完全影响到供应链。 (Tom's Hardware)

前沿芯技术

台积电开发SOT-MRAM阵列芯片 功耗仅类似技术的1%

台积电在次世代MRAM存储器相关技术传捷报,携手工研院开发出自旋轨道转矩磁性存储器(SOT-MRAM)阵列芯片,搭配创新的运算架构,功耗仅其他类似技术的1%。台积电已经成功开发出22纳米、16/12纳米制程等相关MRAM产品线,并手握存储器、车用等市场订单,抢占MRAM商机。 (台湾经济日报)终端芯趋势

起价2.5万,苹果新品被抢空!

苹果Vision Pro 当地时间1月19日开放预购,在预定开售5分钟内,Vision Pro的预订服务器就被挤爆,很多人的订单都无法处理。由于初期备货不足,开订18分钟后库存就已售罄。开订2小时后,发货日期已经排到了3月,有些甚至排到了4月。

根据苹果官网信息,256 GB 版本售价为3499 美元(约人民币2.5万元);512GB 版本售价为3699 美元(约人民币2.67万元),1TB 版本售价为3899 美元(约人民币2.8万元)。

而eBay平台上,已出现高价转让。以512GB版本为例,在eBay平台上有用户转售价格高达6000 美元(当前约43260元),相比官方原价的3699美元溢价62%。而国内某电商平台的代购价基本都要在35000元—70000元不等,且无法保证首批货源+第一时间带回。(上观新闻)

机构:2023年全球PC出货2.47亿台,Q4结束同比下滑

研究机构Canalys发布最新统计数据,2023年第四季度全球个人电脑(PC)市场出货量同比增长3%,结束了连续七个季度的同比下滑。第四季度台式机和笔记本的总出货量增至6530万台。笔记本电脑出货5160万台,比2022年增长4%;而台式机的出货量为1370万台,较上年略降1%。(Canalys)机构:2024年全球AI服务器数量可超160万台,增长40%

研究机构TrendForce集邦咨询对人工智能AI服务器、AI PC进行分析,预测2024年人工智能热度将持续,微软Copilot商用也将带动AI PC增长。2024全年,全球AI服务器数量将超过160万台,增长40%,后续云服务商CSP也将积极投入。(TrendForce)机构:2023年全球智能手机出货11.5亿部,三星居首

研究机构TechInsights无线智能手机战略(WSS)频道1月17日发布统计数据显示,2023年第四季度全球智能手机出货量达3.176亿部,同比增长7.3%。这是自2021年第三季度以来,全球智能手机行业首次回到上升轨道,结束了连续九个季度的低迷局面。机构预估2023年全年全球智能手机出货量同比下降3.8%,至11.522亿部,三星以19.6%的市场份额保持领先地位,出货2.262亿部。(TechInsights)

以上新闻经以下来源汇总整理:集微网、科创板日报、财联社、TechInsights、TrendForce、Gartner、华强微电子、朝鲜日报、首尔经济日报、Tom's Hardware、Canalys、台湾经济日报、台湾电子时报、芯智讯、日本经济新闻等。推荐阅读:

你“在看”我吗?