半导体周要闻

2024.1.15-2024.1.19

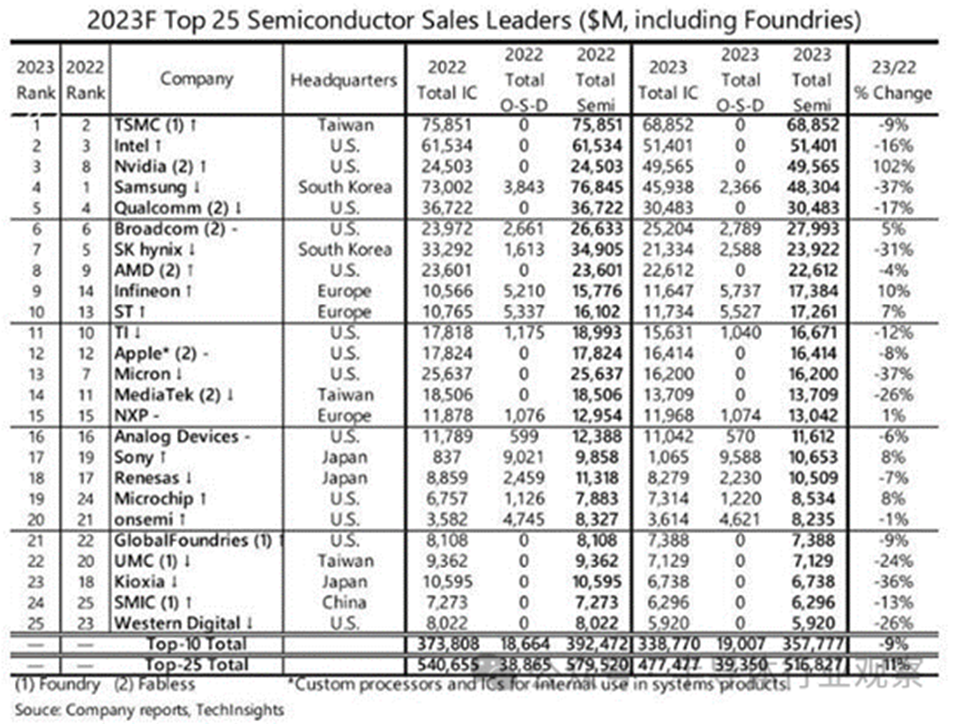

1 ) 全球TOP25半导体公司最新出炉!

由于许多公司尚未公布2023年第四季度(10月至12月)的财务业绩,因此各公司第四季度的指引或TechInsights的预测值将添加到第一至十二月的实际数据中。请注意,该排名是根据年销售额进行试算的,因此排名可能会根据各公司第四季度的财务业绩而发生变化

2023 年销售额排名前 25 名的公司概况与上一年保持不变。2023年前25名企业的总销售额为5168亿美元,比上年下降11%,前10名企业的总销售额为3578亿美元,比上年下降9%。

McClean 报告将每家公司的销售额分为 IC 和非 IC(OSD:光电器件 - 传感器/执行器/分立器件),并将其排名为半导体总销售额。

2 ) 2023年全球上市公司TOP10,苹果超3万亿美元居首,台积电第十

研究机构City Index近日公布了2023年全球十大上市公司排行榜,其中苹果以3.03万亿美元市值位居榜首,台积电以5349.8亿美元市值跻身第十。

2018年,在美国纳斯达克证券交易所上市的苹果公司市值首次突破1万亿美元,几年来迅速增长至3万亿美元,成为全球市值最高的上市公司。微软以2.51万亿美元的市值紧随其后,该公司成立于1975年,凭借Windows操作系统、Office软件以及近年来云业务、人工智能业务的发展,巩固了全球领先科技公司的地位。

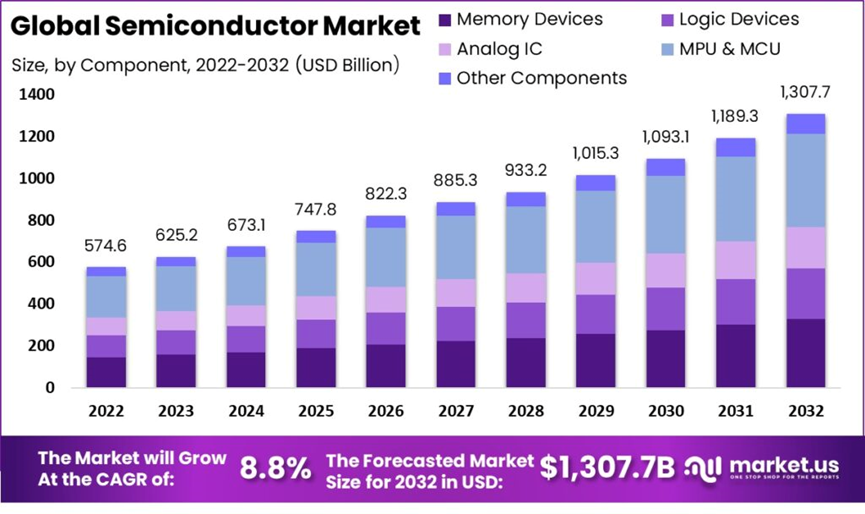

3 ) 2024年全球半导体规模将达6731亿美元,6大增长趋势

研究机构Market.us发布报告预测,全球半导体市场规模将大幅增长,预计2024年可达到6731亿美元,此外2023年至2032年期间的复合年增长率将达到8.8%。到2032年,半导体市场规模预计将增长至1.3万亿美元。机构认为,近年来半导体大幅增长的趋势,一方面由于需求增加、技术进步以及IoT物联网设备广泛采用,同时疫情期间远程办公、学习的需求,也推动了半导体市场进一步扩张。

Market.us对未来全球半导体市场做出预测,表示有几个因素正在推动市场增长:

Market.us对未来全球半导体市场做出预测,表示有几个因素正在推动市场增长:

1、技术进步和持续创新推动了增长。芯片制造商专注于生产更小、更快、更有效率的半导体。

2、半导体市场受各行业对电子设备不断增长的需求的推动。汽车、医疗保健、自动化、航空航天等产业严重依赖半导体元件,此外消费电子市场的持续增长以及电子产品在各种应用中的广泛整合,极大促进了半导体产业的扩张。

3、云计算和数据中心的扩张推动了半导体市场。云服务的日益普及,促进了高性能处理器、存储芯片和其它半导体元件的需求。

4、汽车产业正在向新能源汽车、自动驾驶汽车发展,车载娱乐系统、ADAS高级驾驶辅助系统均增加了对半导体的需求。

5、新技术和应用的出现,如虚拟现实VR、增强现实AR、混合现实MR,以及物联网等,也创造了对半导体元件的需求。

6、全球各国、各地区为提高半导体制造能力(尤其是美国和欧洲)所采取的措施和投资,也支持市场增长。

4 ) 苹果首次超过三星,2023年智能手机出货全球第一

研究机构Canalys统计显示,2023年全年,全球智能手机出货11亿部,同比下降4%。苹果自2010年来首次超过三星,成为2023年度出货量最高的手机厂商,双方市场份额接近,均为20%左右。小米、OPPO、传音分别占据13%、9%和8%的市场份额。

此外根据IDC统计,苹果手机2023年出货量2.346亿部同比增长3.7%,三星出货量2.266亿部同比减少13.6%,同样显示出苹果夺得2023年出货冠军。

5 ) 不怕中国半导体产业追赶,英特尔CEO10年差距不会缩短

英特尔(Intel)执行长Pat Gelsinger在世界经济论坛(WEF)年度会议上,再度批评美欧过去30年半导体产业政策的失败,同时不忘宣扬英特尔准备将1.5奈米级制程技术,带到德国新厂的贡献。

6 )新思科技350亿美元收购Ansys为哪般?

北京时间1月17日,新思科技在官网宣布以350亿美元收购工业软件大厂Ansys。此次并购是一次EDA巨头企业间的强强联手,也凸显了仿真软件在未来电子设计领域的重要地位。瞄准仿真软件领域此次新思科技花重金收购Ansys不仅是一次商业行为,更是新思科技在仿真软件领域深度布局的重要一步。工业仿真软件是一种利用计算机技术对工业生产过程进行模拟和分析的工具。通过这种软件,工程师可以在电脑上模拟真实环境中的物理现象,从而在产品设计阶段就能预测和优化产品的性能。这不仅缩短了产品上市时间,还大大降低了研发成本。市场研究数据显示,2023年仿真和分析的总潜在市场约为100亿美元,而这个市场预计在2023年至2028年间将以10%左右的复合年增长率增长

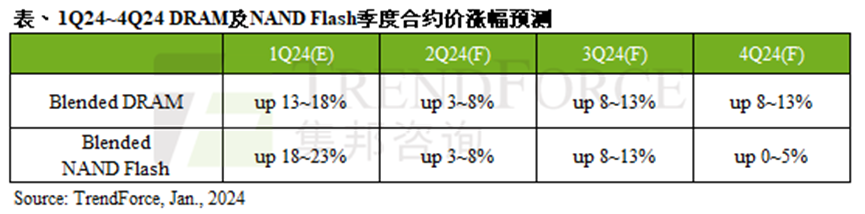

7 )2024年DRAMNAND Flash季度合约价预测

据TrendForce集邦咨询研究显示,DRAM产品合约价自2021年第四季开始下跌,连跌八季,至2023年第四季起涨。NAND Flash方面,合约价自2022年第三季开始下跌,连跌四季,至2023年第三季起涨。在面对2024年市场需求展望仍保守的前提下,二者价格走势均取决于供应商产能利用率情况。

针对第一季价格趋势,TrendForce集邦咨询维持先前预测,DRAM合约价季涨幅约13~18%;NAND Flash则是18-23%。虽然目前市场对第二季整体需求看法仍属保守,但DRAM与NAND Flash供应商已分别在2023年第四季下旬,以及2024年第一季调升产能利用率,加上NAND Flash买方也早在第一季将陆续完成库存回补。因此,DRAM、NAND Flash第二季合约价季涨幅皆收敛至3~8%。

第三季进入传统旺季,需求端预期来自北美云端服务业者(CSP)的补货动能较强,在预期DRAM及NAND Flash产能利用率均尚未恢复至满载的前提下,两者合约价季涨幅有机会同步扩大至8~13%。其中,DRAM方面,因DDR5及HBM渗透率提升,受惠于平均单价提高,带动DRAM涨幅扩大。

第四季在供应商能够维持有效的控产策略的前提下,涨势应能延续,预估DRAM合约价季涨幅约8~13%。须留意的是,DRAM合约价涨幅扩大的原因是来自DDR5与HBM产品市场渗透率上升,若仅观察单一产品,例如DDR5,仍可能出现季跌,意即今年度的DRAM合约价上涨并非所有颗粒类别全面上扬,而是产品类别逐渐转移之故。NAND Flash合约价季涨幅则预估0~5%。

8 ) 2023年中国芯片产量增长6.9%至3514亿块

尽管中国的晶圆代工厂在2023年下半年需求低迷,但2023年中国集成电路(IC)总产量仍比上一年增长了6.9%。

国家统计局2024年1月17日公布的数据显示,2023年中国的集成电路产量为3514亿块,而2022年为3242亿块。数据统计了各种芯片,包括逻辑芯片、存储芯片、模拟芯片和专用芯片,以及传感器和芯片模块,从而计算出集成电路总量。

另外,2023年中国集成电路出口量下降1.8%至2678亿块,出口金额下降10.1%至1359亿美元。2023年中国集成电路进口量下降10.8%至4795亿块,进口金额下降15.4%至3494亿美元。

9 ) 2nm已经延期一年或再延期一年

Future Horizons 首席执行官 Malcolm Penn 在 IFS2024 预测会议上表示,下一个节点 2nm 已经推迟一年,并且可能还会再推迟一年。

Penn认为,该行业面临的最大危险信号是,中国将把所有这些设备投入生产并涌入市场,导致贸易紧张局势显着加剧。

Penn说:“下一个节点具有挑战性,他们将把一切都撕毁,然后重新开始,三个公司最优秀的人才正在努力解决这个问题。”

作为英特尔追赶的一部分,它希望今年能够量产其 2nm 版本(18A),但台积电首席执行官 CC Wei 表示,它的密度不如台积电的 3nm 工艺。

Penn对人工智能现象持怀疑态度。“人工智能与其说是人工智能,不如说是人为抄袭,”他说。他淡化了AI芯片对整个半导体市场的影响。“价值 4000 亿美元的 1.6 ASAP IC 市场并不是由价值 40,000 美元的 Nvidia GPU 主导的!” 他开玩笑说。

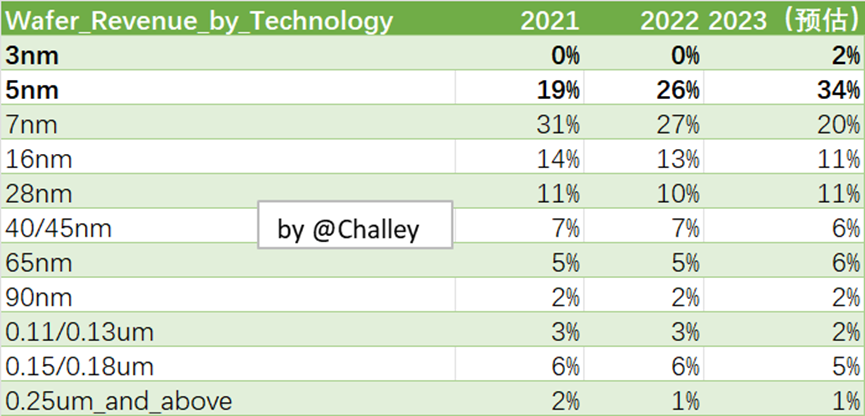

10 ) 台积电法说会半导体晴雨表

1月18日,台积电将召开法说会,对2023年业绩进行回顾,对2024进行展望。不过,早在1月10日台积电已经公布了12月的营收,因此,对于2023年的整体业绩情况基本有所了解,只是详细的按工艺制程、行业、区域的营收比例结构还未公布。台积电是全球晶圆代工的龙头,世界主要半导体厂商的芯片均由其代工,因此,台积电的法说会,也成了半导体行业的晴雨表、风向标。

从制程结构看,2023年第三季度台积电已经正式生产3nm晶圆,其营收比例一下子达到了6%,第四季度预计将达到8%,从而全年的3nm制程的晶圆营收份额占比将达到或超过2%。

2023年初的法说会上,台积电总裁魏哲家表示,预计2023年全年除存储之外,半导体产业市场将下滑4%,晶圆代工产业则减少3%,认为市场下半年将会复苏,并表示台积电会继续拼成长。

从整体情况看,台积电每个季度的营收预测都非常准确(除了2023Q4超预期),2024年台积电的营收或将获得较大的增长,半导体行业也或将迎来较大的复苏。

莫大康:浙江大学校友,求是缘半导体联盟顾问。亲历50年中国半导体产业发展历程的著名学者、行业评论家。

- 以上评价仅代表嘉宾立场。

- 求是缘半导体联盟版权所有,转载需注明出处。

- 求是缘半导体联盟开设‘莫大康专栏’,公众号底部点击‘精彩回顾-专家专栏’查看。

- 如有疑问,敬请留言。

求是缘半导体联盟是全球半导体产业生态链上的多个高校的校友、公司、组织机构、政府园区及科研院校等自愿组成的跨区域的非营利性公益组织。联盟由浙江大学校友发起,总部位于上海,其主要职能是为半导体和相关行业的人才、技术、资金、企业运营管理、创新创业等方面提供交流合作和咨询服务的平台,致力于推动全球,特别是中国大陆区域的,半导体及相关产业的发展。

目前联盟不定期举办线上、线下专题活动,有一周芯闻、名家专栏、招聘专栏、活动报道、人物访谈等多种资讯栏目,同时提供咨询、资源对接、市场拓展等服务。