芝能智芯出品

芝能智芯出品

台积电在最新公布的财报中,Q4净利润及营收双双超出市场预期,其中3纳米芯片表现抢眼,占据季度晶圆收入的15%,全球最大芯片代工厂的台积电已经开始业绩回暖。

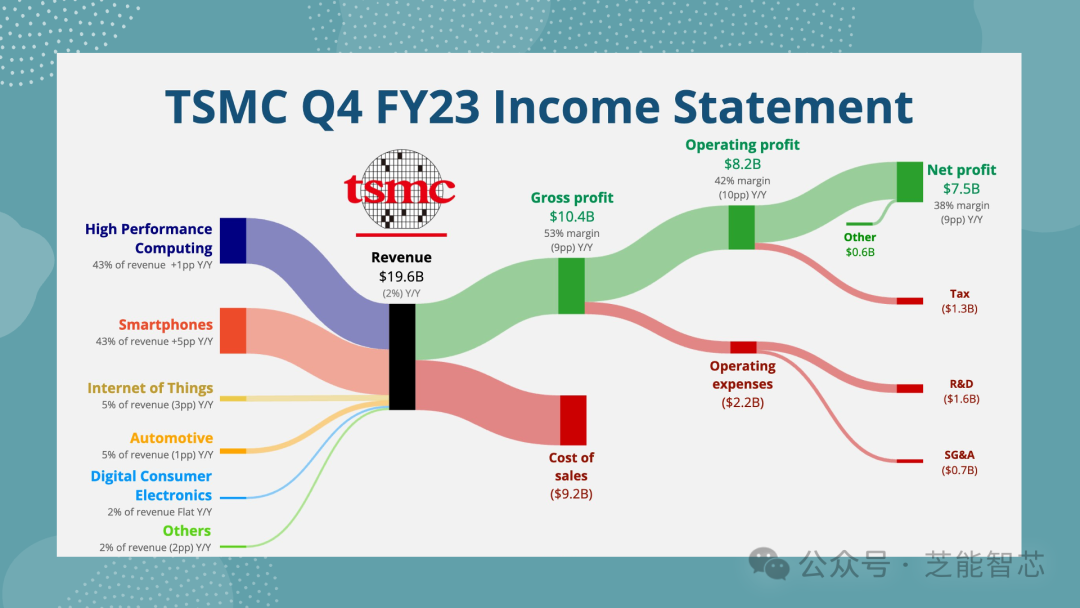

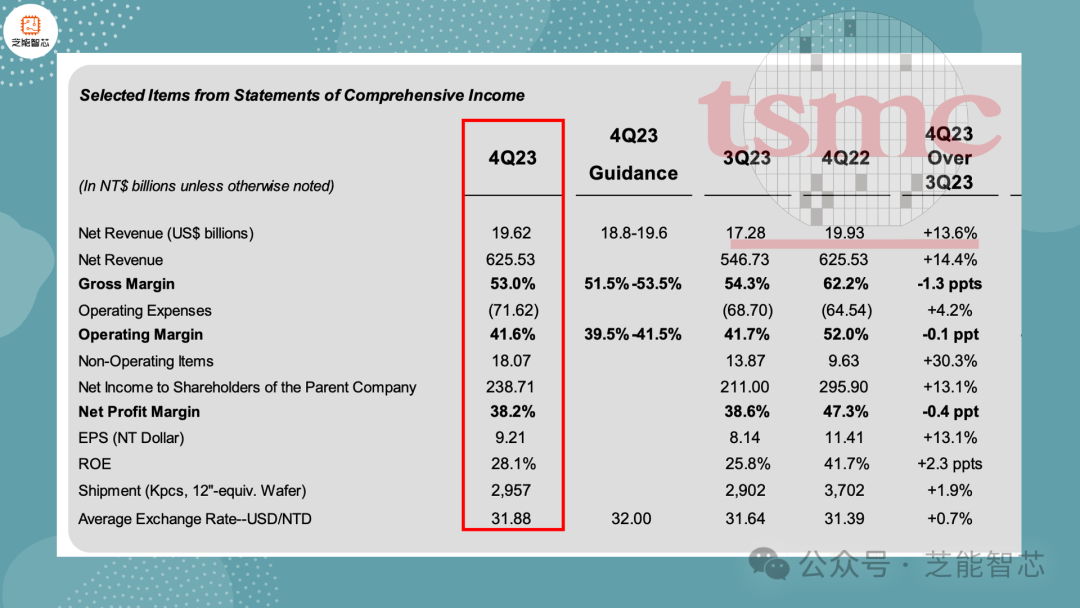

台积电实现净利润2387亿元台币,虽然同比下降19%,环比增长13%,超出市场预期的2241.3亿元台币。

● 营收方面,公司实现6255亿新台币,同样超出市场预期的6183亿新台币。

● 毛利率为53%,略高于预期的52.9%,

● 营业利润率为41.6%,高于预期的40.9%。

3纳米芯片表现抢眼

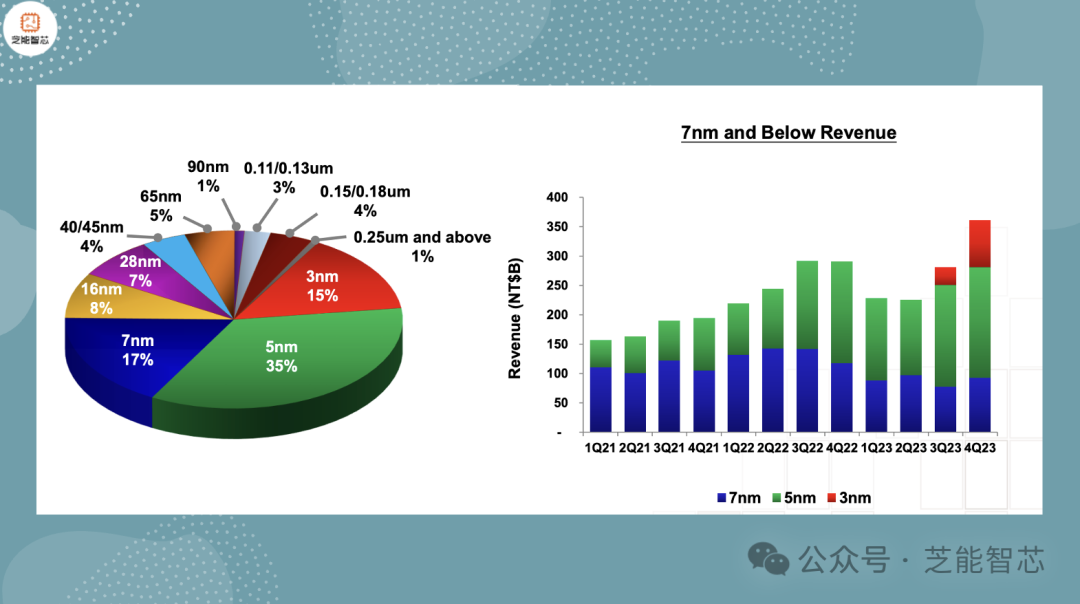

在Q4业绩中,台积电最为先进的3纳米芯片表现突出,占据其季度晶圆收入的15%,明显高于上一季度的6%。

而7纳米及以下芯片的占比为67%。作为苹果、高通、英伟达等大客户的主力芯片代工厂,台积电的3纳米芯片在市场上非常抢手。去年3纳米晶圆厂频频扩产,公司计划将3纳米产能提升至每月10万片晶圆,但仍然供不应求,无法满足除苹果外的其他大客户。

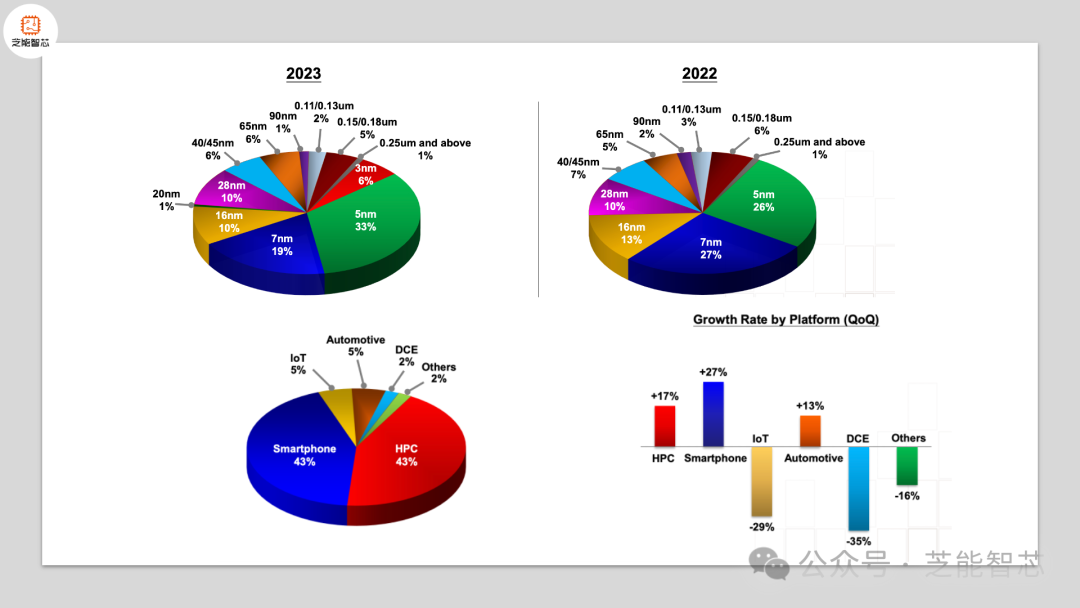

智能手机芯片是台积电增长最快的产品类别,这也代表消费电子需求接下来在回暖的趋势,智能手机和个人电脑等消费电子产业链一度陷入低迷,芯片供应过剩的状况普遍存在,但随着智能手机和PC制造商芯片库存减少,预计补货需求将逐渐回升。

台积电在2023年AI浪潮中成为最大的受益者之一,尤其是在N3工艺节点和人工智能应用方面的强劲增长。随着AI应用的普及和AI PC的热捧,台积电在人工智能半导体领域的地位有望进一步提升。

投资会议交流要点

在台积电投资人会议上,提出了今年营收将超过20%成长的乐观目标,并再次强调AI相关营收的年复合成长率将达到50%。

2024年营收预期超20%成长:这个目标超越了全球晶圆代工产业的整体成长幅度,这主要得益于AI/HPC领域的持续升温,包括生成式AI、服务器、AI PC对CPU、GPU、NPU等需求的不断增加。全球科技产业迈入复苏期,供应链库存水位回到健康水平,AI/HPC领域的需求成为台积电业绩增长的主要动力。展望2024年,台积电预计半导体市场将成长超过10%,晶圆代工产业预期成长约20%。

备注:23年就汽车一直独秀

2nm制程需求超预期:全球所有AI创新客户对2nm制程的需求高于3nm,因此公司决定持续扩产2nm制程晶圆厂。2nm制程的客户需求远超预期,几乎所有的AI创新者都与台积电合作2nm制程技术。台积电的2nm制程(N2)采用奈米片(Nanosheet)晶体管结构,预计在2025年量产,将在密度和能源效率上领先业界。N2背面电轨解决方案将在2025年下半年推出,并于2026年量产,主要应用于HPC领域。

台积电已度过资本密集期,未来几年将开始大收成。2023年的资本支出低于预测,2024年的资本支出预计将介于280亿至320亿美元之间,主要用于先进制程技术和特殊制程技术。英特尔的18A制程相当于台积电的N3P,而台积电的2nm制程实际上早于英特尔一年量产,几乎所有半导体创新企业都是台积电2nm制程的客户。

台积电透露,第二座晶圆厂计划在2027年或2028年投产,月产能约为6万片,考虑导入7nm或16nm制程。公司表示,目前在建的成熟制程产能主要是与客户定向合作的有效产能,不会受到整个产业成熟制程过剩的影响。台积电计划在德国德累斯建设晶圆厂,预计于2024年第四季开始兴建。这座厂将以汽车和工业应用为主,生产特殊制程晶圆,预计2024年夏天动工、2027年开始量产。

小结:台积电的表现非常优秀。